Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Dass europäische Bankaktien nicht als Langfristanlage taugen, ist allgemein bekannt. Auch die beiden Schweizer Grossbanken UBS und Credit Suisse sind an ihrem Aktienkurs gemessen bloss ein Schatten ihrer selbst.

Allerdings liess sich in den letzten Jahren auch mit den hiesigen Bankaktien immer mal wieder eine goldene Nase verdienen - vorausgesetzt man erwischte einen günstigen Einstiegszeitpunkt, wurde nicht zu gierig und verabschiedete sich dann auch rechtzeitig wieder.

Als für die Valoren der UBS vor vier Wochen nur noch einstellige Frankenkurse bezahlt wurden, ging ein lauter Aufschrei durch die hiesigen (Wirtschafts-)Medien. Prompt wurden Bedenken hinsichtlich der finanziellen Gesundheit der grössten Schweizer Bank laut, geht die letzte solche Kursschwäche doch in den Sommer 2012 zurück, als der UBS von einigen Analysten ein zusätzlicher Eigenkapitalbedarf in Milliardenhöhe nachgesagt wurde.

Wer vor vier Wochen trotz medialem Aufschrei den Mut aufbrachte und zu Kursen unter 10 Franken einstieg, hat gut lachen. Und die Papiere der beiden Erzrivalen Julius Bär und Credit Suisse erholten sich sogar noch kräftiger als jene der UBS.

Darf man den Aktienstrategen von Kepler Cheuvreux Glauben schenken, dann haben europäische Bankaktien selbst jetzt noch Luft nach oben. Die Bewertung sei sowohl im historischen Vergleich als auch im Vergleich mit dem breiten Markt tief, so schreiben sie - und lassen den Leser zwischen den Zeilen wissen, dass dieses Titelsegment vor einem weiteren Kursfeuerwerk stehen könnte.

Dabei stützen sich die Aktienstrategen einerseits auf frühere Erfahrungswerte aus Japan, andererseits aber auch auf erstmalige Entlastungsmassnahmen seitens der Europäischen Zentralbank (EZB) bei ihrem jüngsten geldpolitischen Entscheid ab.

Quelle: Kepler Cheuvreux

Auch ich möchte nicht ausschliessen, dass die Bankaktien noch Luft nach oben haben – und bin etwas unglücklich darüber, wurde ich bei meinen Schweizer Aktienfavoriten für das Börsenjahr 2019 bei 10,80 Franken auf der UBS-Position ausgestoppt.

Einen möglichen Zünder für ein Kursfeuerwerk sehe ich in den umfangreichen Wetten amerikanischer Leerverkäufer gegen die hiesigen Banken. So haben sich die Wetten gegen die in New York gehandelten Titel der Credit Suisse innerhalb von gerade mal vier Wochen auf 7,97 Millionen Stück verdoppelt. Ähnlich präsentiert sich das Bild bei jenen von Julius Bär mit 945'000 Stück. Einzig die Wetten gegen die UBS entwickelten sich stabil -wobei die Leerverkäufer mit nicht weniger als 16,5 Millionen Titel auf rückläufige Kurse spekulieren.

Zu mehr als einem kurzen Flirt mit Bankaktien rate ich allerdings nicht. Denn Milch und Honig floss in den letzten Jahren vor allem in der Führungsetage vieler Banken, nicht aber bei den Aktionärinnen und Aktionären. Auch Kepler Cheuvreux selber spricht beim erwarteten Kursfeuerwerk bloss von einem Strohfeuer, einem in Marktkreisen auch als "Dead-cat-Bounce" bezeichneten Phänomen.

+++

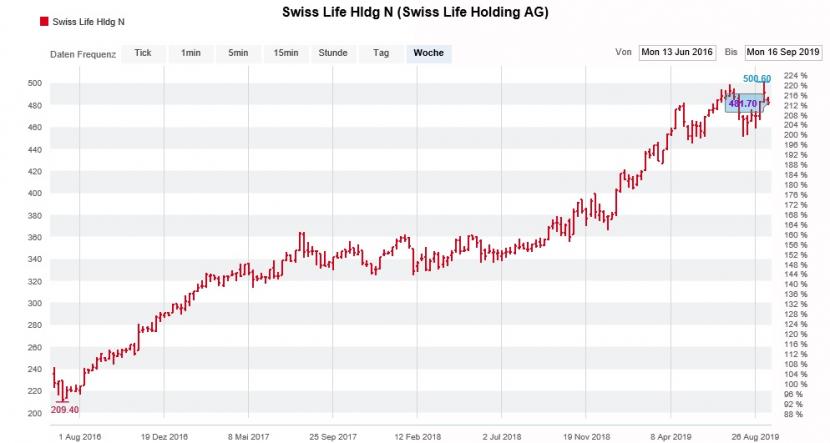

Mit den Aktien von Swiss Life liess sich in den letzten Jahren viel Geld verdienen. Wer im Sommer 2016 beim traditionsreichen Lebensversicherer aus Zürich einstieg, konnte seinen Einsatz mehr als verdoppeln – die grosszügigen Dividendenzahlungen noch nicht mitberücksichtigt.

Seit gut einer Woche präsentiert sich den erfolgsverwöhnten Aktionären allerdings ein ungewohntes Bild: Nach einem Vorstoss auf 500 Franken fallen die bei Analysten beliebten Papiere erstmals grösseren Gewinnmitnahmen zum Opfer.

Kursentwicklung der Aktien von Swiss Life über die letzten drei Jahre (Quelle: www.cash.ch)

Kräftig Öl ins Feuer giesst nun der Autor einer Studie von J.P. Morgan zur europäischen Versicherungsindustrie. Denn er begeht darin einen Tabubruch und spricht als erster Analyst seit Jahren eine Verkaufsempfehlung für die Aktien von Swiss Life aus. Und um dieser Empfehlung den nötigen Nachdruck zu verleihen, streicht er das Kursziel auf 370 (zuvor 440) Franken zusammen. Das entspräche aus heutiger Sicht einem Rücksetzer um nicht weniger als 25 Prozent.

Interessant ist vor allem die Begründung des Studienautors. Er sieht in den zuletzt stark rückläufigen Zinsen einen fast schon giftigen Cocktail für Lebensversicherer wie Swiss Life.

Solange nicht weitere Analysten nachziehen und ebenfalls Verkaufsempfehlungen aussprechen, scheint die Angst vor deutlich tieferen Kursen kaum gerechtfertigt.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |