Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Drei Wochen ist es nun her, dass Aktienanlegern das Quartals-Reporting ihrer Bank ins Haus flatterte. Und obwohl der Swiss Market Index (SMI) in der zweiten Hälfte März kräftig Boden gutmachen konnte, dürfte sich die Bilanz seither nur bei den wenigsten weiter verbessert haben.

Die Börse befindet sich einer Selbstfindungsphase. Mal sind die Aktien von UBS, Credit Suisse und Julius Bär gefragt, dann wieder die defensiven Qualitäten der drei Schwergewichte Nestlé, Roche und Novartis. Und selbst letztere unterliegen nicht selten Tagesschwankungen von mehreren Prozenten. Von wegen träge und langweilig...

Was sich wie ein Schlaraffenland für kurzfristig agierende Aktienanleger - ich weiss nicht, ob es die Spezies der "Daytrader" überhaupt noch gibt - anhört, kommt für alle anderen Anleger einem Albtraum gleich. Selten zuvor lagen Erfolg und Misserfolg an der Börse so nahe beieinander.

Interessant ist, dass der Beginn dieser Selbstfindungsphase in die Tage unmittelbar nach dem grossen Derivatverfall vom dritten Freitag des Monats März zurückgeht.

Angloamerikanische Grossinvestoren wagen sich aus der Deckung, schrieb ich am 24. März, und berichtete davon, dass mir mehrere voneinander unabhängige Londoner Quellen von ersten grösseren Umschichtungen angloamerikanischer Grossinvestoren in Richtung konjunkturabhängiger Aktien sowie der Finanzwerte berichtete.

Man muss sich einen solchen Börsentrend wie ein kleines Rinnsal vorstellen, welches zuerst zu einem Bach anschwellen muss, der dann in einen Fluss übergeht.

Noch ist die Selbstfindungsphase zwar nicht ausgestanden. Wenn ich allerdings schreibe, dass der genannte Trend zurück in Richtung konjunkturabhängiger Aktien und der Finanzwerte an Breite gewinnt, wird mir wohl kaum jemand widersprechen.

Denn mittlerweile springen nämlich auch immer mehr Analysten auf diesen Trend auf.

Vor wenigen Tagen setzte UBS-Analyst Joern Iffert bei Ascom den dicken Rotstift an. Er strich seine Gewinnschätzungen für den Berner Spezialisten für Kommunikationslösungen für Spitäler um bis zu 90 Prozent zusammen und kürzte das 12-Monats-Kursziel auf 6,50 (zuvor 8,50) Franken. An seiner Verkaufsempfehlung vom November vor zwei Jahren hält Iffert jedoch nicht mehr länger fest - obwohl die Aussichten für Ascom seither nicht wirklich besser geworden sind.

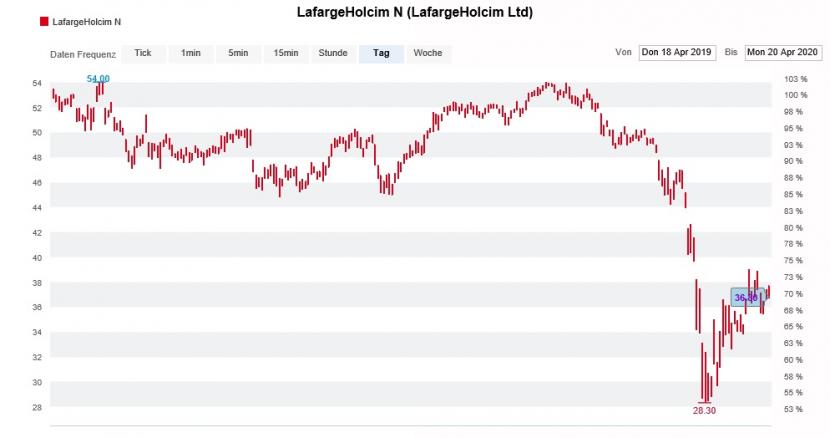

Was mein Kollege in Zürich kann, kann ich auch, dürfte sich der für die UBS in London tätige Analyst Gregor Kuglitsch wohl gedacht haben, als er die Aktien von LafargeHolcim am Freitag von "Neutral" auf "Buy" heraufstufte. Nach einer Reduktion seiner Gewinnschätzungen um bis zu 58 Prozent veranschlagt er neuerdings ein 12-Monats-Kursziel in Höhe von 44 (zuvor 51) Franken. Selbst 30 Prozent über den langjährigen Tiefstkursen von Mitte März erachtet Kuglitsch den Zeitpunkt für einen Einstieg noch als günstig.

Die Aktien von LafargeHolcim stehen stellvertretend für andere Zykliker (Quelle: www.cash.ch)

Dem will Analyst Robert Gardiner bei Davy nicht widersprechen. Auch er erhöht sein Anlageurteil für den Weltmarktführer aus Jona von "Neutral" auf "Outperform". Das Kursziel lautet wie bis anhin 48 Franken.

Im Gegenzug stuft die bekannte Medizinaltechnikanalystin Veronika Dubajova von Goldman Sachs die beliebten Aktien des Dentalimplantateherstellers Straumann mit einem 12-Monats-Kursziel von 630 (zuvor 775) Franken von "Neutral" auf "Sell" herunter und bekräftigt zudem ihre Verkaufsempfehlung für die Papiere des Hörgerätespezialisten Sonova. Das 12-Monats-Kursziel für letztere gibt sie gerade noch mit 125 (zuvor 194) Franken an. Dubajova hält die als konjunkturresistent geltenden europäischen Medizinaltechnikvaloren für überbewertet.

Ihr Berufskollege David Adlington bei J.P. Morgan stuft die Aktien von Sonova von "Overweight" auf "Neutral" herunter und kürzt das Kursziel auf 163,60 (zuvor 236) Franken. Er schliesst nicht aus, dass das Unternehmen aus Stäfa die Folgen der Coronavirus-Pandemie noch eine ganze Weile spüren wird und stellt deshalb den defensiven Charakter der Papiere in Frage.

Ähnlich liest sich die Herunterstufung der Valoren von Barry Callebaut von "Buy" auf "Hold" durch Analyst Jon Cox von Kepler Cheuvreux. Das Kursziel lautet neuerdings 1950 (zuvor 2100) Franken.

Dass gerade angloamerikanische Kreise wieder vermehrt bereit sind, Risiken einzugehen, zeigen zwei weitere Kaufempfehlungen. Die Citigroup nimmt die Erstabdeckung der Aktien des Baselbieter Pharmaunternehmens Idorsia mit "Buy" und einem Kursziel von 33 Franken auf, Cantor Fitzgerald die Wiederabdeckung der Valoren von Basilea mit "Overweight" und einem Kursziel von 73 Franken. Auf die Gefahr hin, mich zu wiederholen: Anders als die Banken und ihre Analysten haben die mächtigen angloamerikanischen Grossinvestoren ihre Aktienportfolios schon vor etlichen Wochen neu ausgerichtet. Diese Grossinvestoren können sich nun gemütlich zurücklehnen und auf der Umstufungswelle nach oben mitreiten...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |