Die Automobilindustrie klingt an der Börse derzeit nicht nach Vollgas, sondern eher nach Fehlzündung. Der STOXX Europe 600 Automobiles & Parts liegt auf Sicht von zwölf Monaten knapp 12 Prozent im Minus, präsentiert sich also deutlich schwächer als der Gesamtmarkt, der im selben Zeitraum ein Plus von 14 Prozent schaffte. Die Differenz dürfte mehr als nur ein kurzfristiges Stimmungssignal sein: Der Markt preist ein, dass die Branche gleichzeitig mit erhöhter China-Konkurrenz, geopolitischen Verwerfungen, neuem Zoll- und Tarifstress und einer teuren Transformation in Richtung Elektrifizierung ringt.

Umkämpfter Markt

Als sei das noch nicht genug, kommt auch noch der Konflikt im Nahen Osten dazu. Dieser katapultierte den Ölpreis auf über 100 US-Dollar je Barrel. Für die Autoindustrie ist das ein zweischneidiges Schwert: Zum einen verunsichern hohe Energiepreise Käufer klassischer Verbrenner und können zudem auf das Konsumklima drücken. Zum anderen werden Elektroautos dadurch auf einmal wieder ökonomisch attraktiver. Parallel dazu verschärft sich aber der Wettbewerb aus China. So konnten Marken aus dem Reich der Mitte ihren Anteil am europäischen Automarkt 2025 laut Inovev auf 6 Prozent verdoppeln. Besonders erfolgreich ist BYD, der beispielsweise im März dieses Jahres seine Zulassungen im Autoland Deutschland um 327 Prozent erhöhte.

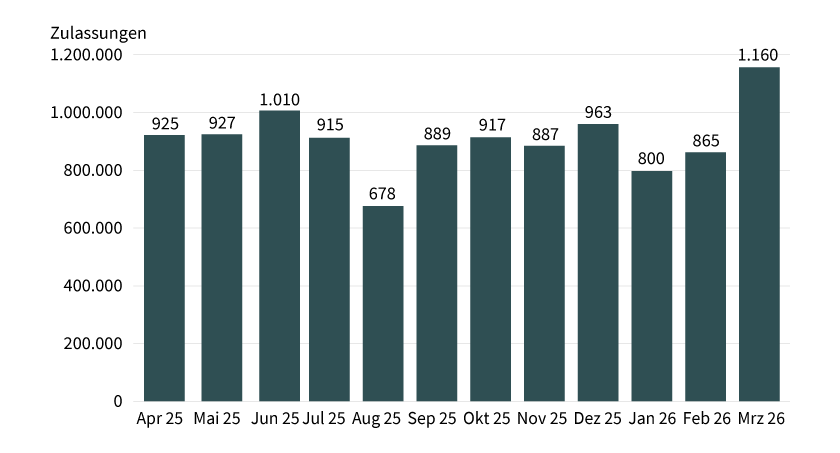

Von der Absatzseite kommt derzeit aber generell ein kleiner Lichtblick. In Europa stiegen die Neuzulassungen im ersten Quartal um 4 Prozent, im März wurde sogar ein neues Jahreshoch erreicht (siehe Grafik 1). Dabei stieg der Anteil batterieelektrischer Autos auf 19,4 Prozent an. Im April setzte sich die Aufwärtsfahrt fort: Laut Mineral Intelligence legten EV-Registrierungen in Europa um 27 Prozent zu. Doch eben diese Bewegung spielt nicht nur den hiesigen Herstellern in die Karten, Anbieter aus dem Reich der Mitte kamen im April bereits auf etwas mehr als ein Fünftel der in Europa verkauften Stromer. Der Markt wächst also, der Kuchen wird aber härter verteilt.

Grafik 1: Neue Pkw-Zulassungen in der E

Stand: Mai 2026; Quelle: Acea

Schlingernde Volumenhersteller

Die Branche stottert also nicht, weil die Nachfrage überall kollabiert. Sie stottert, weil sich die internationalen Kräfte verschieben. Dabei ersetzt die Elektrifizierung den Markt nicht einfach, sondern sortiert ihn neu. Die steigende Nachfrage nach batterieelektrischen Autos hilft vor allem Konzernen mit wettbewerbsfähigen E-Modellen, belastet aber jene Hersteller, die noch auf Produktanläufe warten, zu hohe Kosten in alten Plattformen tragen oder in China unter einer aggressiven Preisschlacht leiden. Ein Lied davon singen kann Volkswagen. Im ersten Quartal lieferte der Konzern 4 Prozent weniger Fahrzeuge als ein Jahr zuvor aus, wobei sich vor allem China und Nordamerika mit prozentual zweistelligen Rückgängen für die Bremsspur verantwortlich zeigten. Ein Lichtblick: In Europa blieb VW bei den Stromern klar Marktführer und steigerte die BEV-Auslieferungen um 11,5 Prozent. Auch in den USA drückt VW aufs Gaspedal. So sind die Deutschen kürzlich zum grössten Einzelaktionär des US-Elektroauto-Start-ups Rivian aufgestiegen. Zusammen möchten sie unter anderem die Elektronik-Architektur des US-Unternehmens für E-Modelle aus Wolfsburg weiterentwickeln. Weiterentwicklung ist ein gutes Stichwort bei VW, denn nach einem erneuten Gewinneinbruch sieht Konzernchef Oliver Blume weiteren Handlungsbedarf. Seiner Ansicht nach müssen nicht nur die Kosten runter, sondern auch das Geschäftsmodell soll sich grundlegend verändern, um die Investitionen in die Zukunft nachhaltig finanzieren zu können.

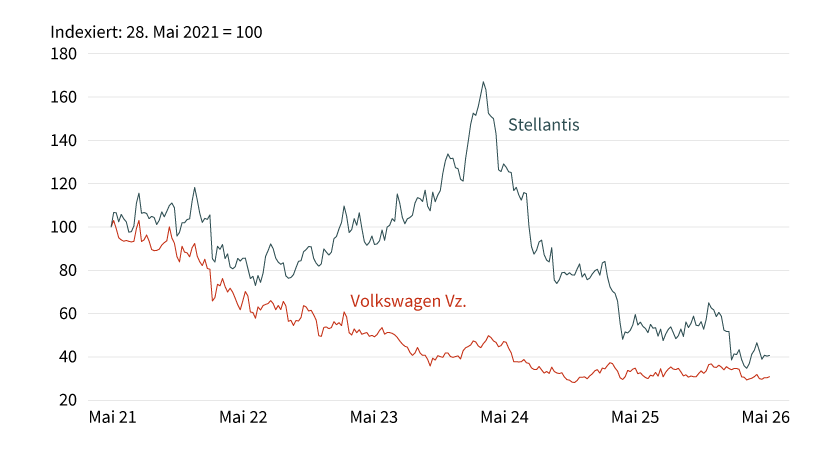

Volkswagen ist mit seinen Sorgen nicht allein, auch der zweite europäische Volumenhersteller Stellantis steht vor grossen Herausforderungen. Der Konzern, zu dem Marken wie Citroën, Fiat, Opel und Peugeot zählen, hat sich zwar zum Jahresauftakt mit einem Auslieferungsplus von 12 Prozent aus einer tiefen operativen Delle herausgearbeitet. Die Marge ist mit 2,5 Prozent allerdings noch weit entfernt von alter Stärke. Auch liegt dieser Wert noch unter Konkurrent VW, der im ersten Quartal ebenfalls eine schmale Rendite von 3,3 Prozent auswies. Der Sektor kämpft also nicht nur mit der Frage, wie viel verkauft wird, sondern vor allem zu welchem Preis. Was den Preis der beiden Aktien betrifft, ist dieser zuletzt deutlich geringer geworden. Auf Sicht von fünf Jahren haben die Titel mehr als die Hälfte verloren (siehe Grafik 2).

Grafik 2: Wertentwicklung Stellantis versus Volkswagen Vz.

Stand: 22. Mai 2026; Quelle: LSEG

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung

Modellfeuerwerk

Als besonders renditeträchtig gelten seit jeher Premiumanbieter wie BMW. Allerdings mussten auch die Münchner zuletzt Federn lassen. Doch selbst wenn die operative Marge im Autosegment im ersten Quartal mit 5 Prozent klar unter früheren Niveaus lag, erreichte der Konzern seinen selbst gesetzten Zielkorridor. Positiv fiel vor allem der Free Cashflow im Autogeschäft auf, der um 88 Prozent auf 777 Millionen Euro sprang. Für 2026 bestätigt BMW im Kern den Kurs: Auslieferungen etwa auf Vorjahresniveau und eine Ebit-Marge im Autogeschäft zwischen 4 und 6 Prozent. Da ist zwar keine Euphorie in der Konzernzentrale zu spüren, der Ausblick ist aber ein Zeichen dafür, dass der Konzern seine Kosten und sein Produktportfolio noch vergleichsweise diszipliniert steuert. Zudem hat BMW mit seinem jüngsten Launch der »Neuen Klasse« einen Trumpf im Ärmel. Die frisch eingeführte Fahrzeuggeneration gilt als radikaler Neustart für Elektromobilität. Bis 2027 sollen mit einer massiven Produktoffensive über 40 neue oder überarbeitete Modelle, die auf der neuen, vollelektrischen 800-Volt-Architektur basieren, auf den Markt kommen. Hinzu kommt ab 2028 mit dem iX5 Hydrogen ein erstes Serien-Wasserstoff-Auto.

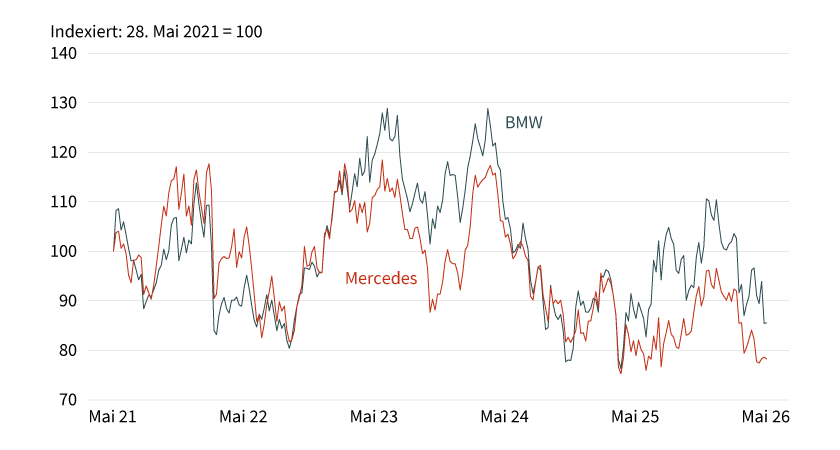

Auch Erzrivale Mercedes-Benz steht vor einer entscheidenden Bewährungsphase: Rund 40 neue Modelle über alle Segmente und Antriebsarten hinweg sollen in den Jahren 2026 und 2027 für mehr Schwung sorgen. Die Offensive kommt zwar zu einem anspruchsvollen Zeitpunkt, denn Zölle, Modellwechsel und ein schwieriges Marktumfeld dürften vor allem in diesem Jahr noch belasten. Experten rechnen aber spätestens ab 2027 mit einem spürbaren Rückenwind aus der breiten Modellauffrischung. Für Konzernchef Ola Källenius markiert die Strategie eine neue Etappe, in der Mercedes frühere Annahmen korrigiert, technologische Weichen neu stellt und seine Marktposition robuster ausrichten möchte. Dieser Kurswechsel wird massgeblich darüber entscheiden, wie erfolgreich sich die Marke mit dem Stern – und damit auch die Aktie – im globalen Wettbewerb behaupten kann. Das erste Quartal 2026 fiel noch relativ holprig aus: Zwar gab es operative Lichtblicke wie die europäischen BEV-Verkäufe, die um rund ein Drittel zulegten. Allerdings lag die bereinigte Umsatzrendite bei Mercedes-Benz Cars bei nur 4,1 Prozent und damit unter dem Konkurrenten aus Bayern. Wie bei der Rendite hat BMW auch an der Börse die Nase vorn (siehe Grafik 3).

Grafik 3: Wertentwicklung BMW versus Mercedes-Benz

Stand: 22. Mai 2026; Quelle: LSEG

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung

Privilegierte Marke

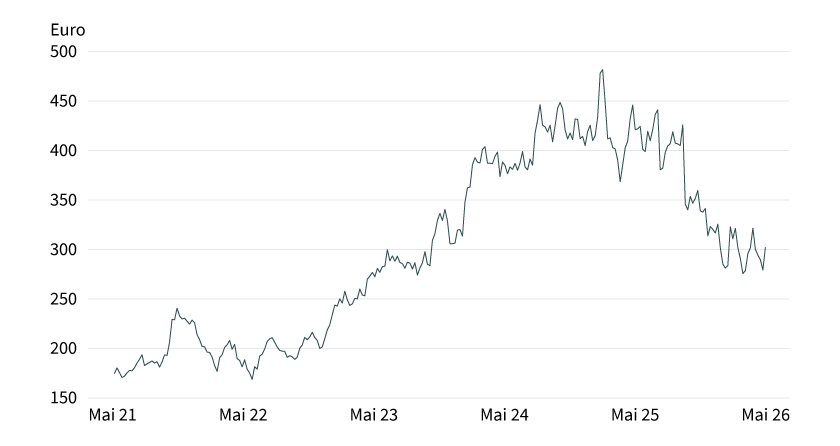

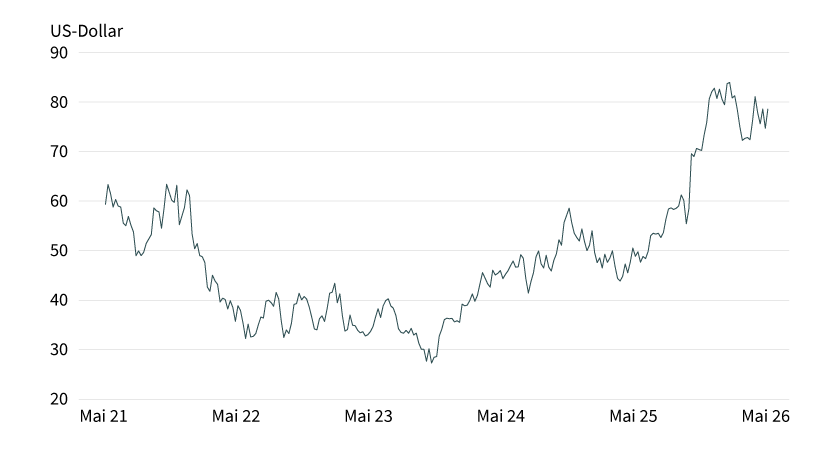

Ferrari bleibt derweil ein Sonderfall in der Branche. Einmal mehr hoben sich die Italiener mit ihrem jüngsten Zwischenbericht von der Konkurrenz ab. Mehr Umsatz, höherer Gewinn und ein volles Orderbuch bis Ende 2027, so lässt sich das Quartal treffend zusammenfassen (siehe Grafik 4). Dabei erreichte die Ebit-Marge einen für einen Autohersteller aussergewöhnlichen Wert von 29,7 Prozent – und das trotz eines leichten Absatzrückgangs. Dass die Italiener mit weniger Stückzahlen mehr verdienen, ist jedoch kein Zufall, sondern Geschäftsmodell. Es geht um mehr Personalisierung, einem starken Ländermix und letztendlich einer hohen Preissetzungsmacht. Und diese Erfolgsfaktoren möchte Ferrari auch in das neue E-Segment transferieren. Im Mai stellten die Italiener mit dem »Luce« ihr erstes vollelektrisches Modell vor. Der 550.000 Euro teure Stromer bildet als der neue Elektro-Ferrari einen strategischen Meilenstein.

Grafik 4: Wertentwicklung Ferrari

Stand: 22. Mai 2026; Quelle: LSEG

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung

Beim Blick ausserhalb der europäischen Grenzen fallen derzeit drei Autokonzerne besonders auf: BYD, GM und Tesla. BYD steht exemplarisch für die Ambivalenz der chinesischen EV-Story. Im ersten Quartal setzte der Konzern rund 30 Prozent weniger als im Vorjahreszeitraum ab. Der Umsatz sank um 11,8 Prozent, der Nettogewinn brach um mehr als die Hälfte ein. BYD spürt vor allem auf dem Heimatmarkt Gegenwind. Gleichzeitig zeigen aber die Absatzmeldungen, dass BYD immer mehr Stromer exportiert, also seine Auslandsachse weiter hochzieht. Mehr als 41 Prozent der BYD-Modelle werden mittlerweile ausserhalb Chinas verkauft. Für die Konkurrenz in Europa ist die anhaltende Offensive im Export deshalb ein Warnsignal.

Konkurrent Tesla ist mit gemischten Signalen in das Geschäftsjahr 2026 gestartet: Der Umsatz stieg im ersten Quartal um 16 Prozent, beim Nettogewinn ging es gar noch um 1 Prozentpunkt schneller nach oben. Operativ blieb das Bild jedoch weniger dynamisch, als die Gewinnverbesserung vermuten lässt: Weltweit lieferte Tesla rund 6 Prozent mehr Fahrzeuge aus und lag damit unter den Erwartungen der Analysten. Damit zeigt sich zwar eine Erholung gegenüber dem schwachen Vorjahresquartal, zugleich bleibt der Absatz hinter früheren Spitzenwerten zurück. Positiv: Von Januar bis März verkaufte das Unternehmen 23,5 Prozent mehr Autos aus seinem Werk in Shanghai. Zum Schlussquartal 2025 lag das Plus noch lediglich bei 1,9 Prozent.

General Motors gehört operativ zu den positiven Überraschungen. In den USA verteidigte GM mit knapp 630.000 verkauften Fahrzeugen im ersten Quartal die Marktführerschaft. In China lieferte GM nahezu 350.000 Fahrzeuge aus, während der Konzern bereits das sechste profitable Quartal in Folge im China-Geschäft verzeichnete. Finanziell standen 43,6 Milliarden US-Dollar Umsatz, 4,3 Milliarden US-Dollar bereinigtes Ebit sowie eine operative Marge von 9,7 Prozent in den Büchern. Für das Gesamtjahr hob GM die Ebit-Prognose auf 13,5 bis 15,5 Milliarden US-Dollar an. Wichtig für die Branchenbetrachtung ist: GM zeigt, wie wertvoll derzeit eine starke US-Pick-up- und SUV-Position kombiniert mit einem kontrollierten EV-Ausbau sein kann. An der Börse wird das belohnt: Die GM-Aktie legte um rund zwei Drittel in den vergangenen zwölf Monaten zu (siehe Grafik 5).

Grafik 5: Wertentwicklung General Motors

Stand: 22. Mai 2026; Quelle: LSEG

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.