Die jüngsten Turbulenzen rund um KI-Aktien haben gezeigt, wie nervös der Markt auf jedes Signal reagiert, das die Geschichte vom »endlosen KI-Boom« infrage stellt. Ende Februar war das exemplarisch: NVIDIA lieferte starke Zahlen und einen Ausblick über den Erwartungen, trotzdem blieb die Aktie volatil – flankiert von Zweifeln, wie stabil die Renditen auf den rasant steigenden KI-Capex der Kunden tatsächlich sein werden. Gleichzeitig rückten Bewertungsfragen in den Vordergrund, was den Sektor insgesamt empfindlicher macht: Bei gleichen Zahlen können Kurse heute stärker schwanken als noch vor einem Jahr, einfach weil das Anspruchsniveau gestiegen ist.

Zahlen mit Signalwirkung

Auf der Fundamentalseite spricht allerdings vieles dafür, dass die Realwirtschaft derzeit lauter ist als das nervöse Börsenrauschen. NVIDIA erwartet für das laufende Quartal Umsätze von 78 Milliarden US-Dollar und betont gleichzeitig, dass in dieser Prognose keine Data-Center-Computer-Umsätze aus China vorhanden sind. Das zeigt, dass trotz geopolitischer Unsicherheiten die Erlösszenarien beim weltgrössten KI-Chiphersteller enorm bleiben. Auf der Fertigungsseite sendet derweil TSMC ein starkes Zeichen: Für dieses Jahr planen die Taiwanesen Investitionen von bis zu 56 Milliarden US-Dollar in neue Fabriken und modernste Anlagen, ein Anstieg von rund einem Drittel und deutlich mehr, als der Markt erwartet hatte. Anleger reagierten euphorisch und schickten die Aktie auf ein neues Hoch. Diese Aussichten unterstreichen die Überzeugung der Branche in die Zukunft, denn wer so investiert, tut das nicht für ein Quartal, sondern für mehrere Produktzyklen.

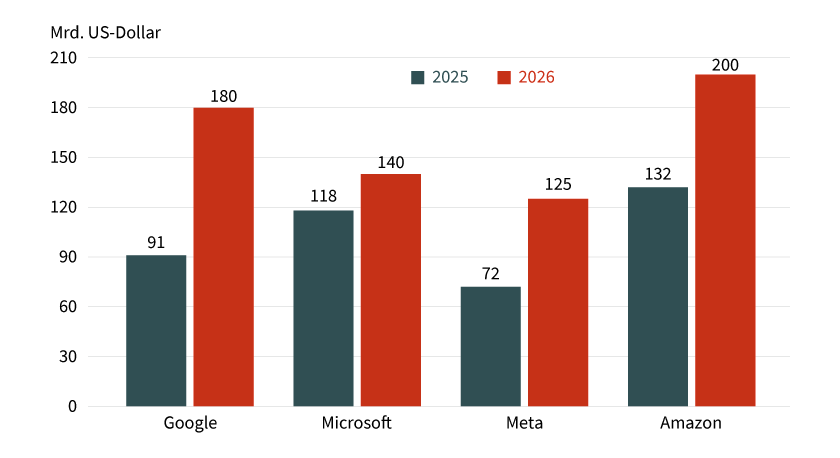

Die Klammer über den Einzelmeldungen heisst Infrastruktur. Das gewichtige Hyperscaler-Quartett Google, Microsoft, Meta – ein wichtiger NVIDIA-Kunde – und Amazon prognostiziert für dieses Jahr Gesamtinvestitionen von mindestens 630 Milliarden US-Dollar, wobei der Grossteil davon für Rechenzentren und Prozessoren vorgesehen ist. Das sind rund 50 Prozent mehr als im Vorjahr. Und diese Investitionssumme materialisiert sich in Bestellungen: Dell rechnet beispielsweise damit, dass sich sein KI-Server-Umsatz im laufenden Geschäftsjahr auf rund 50 Milliarden US-Dollar verdoppelt. Das ist ein Indikator dafür, dass der »KI-Zyklus« zunehmend als echtes Auftragsphänomen quer durch Hardware, Netzwerke und Speicher ankommt (siehe Grafik 1).

Grafik 1: Investitionspläne der Hyperscaler für 2026

Stand: Februar 2026; Quelle: Reuters

NVIDIA als Plattform und Massstab

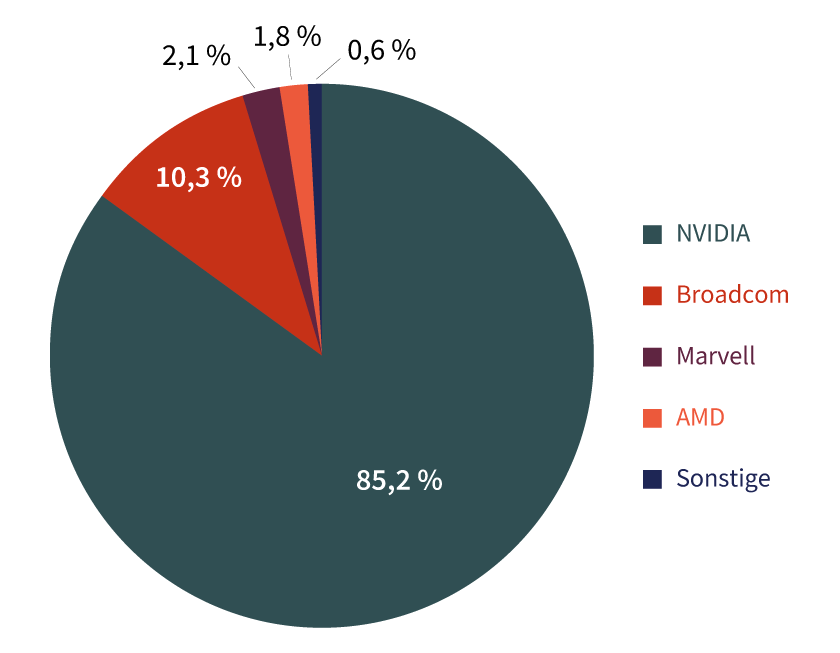

Dass NVIDIA in der KI-Hardware als Referenz gilt, zeigt dessen enorme Verbreitung: Rund 80 Prozent des KI-Chipmarkts werden von dem US-Konzern dominiert. Entscheidend dabei ist, dass der Burggraben nicht aus einem einzelnen Produkt, sondern aus einer Plattform mit GPU-Modulen, Netzwerktechnik, Systemdesign und Software als Gesamtsystem besteht. Gerade in Rechenzentren ist das attraktiv, weil Kunden nicht nur einen Prozessor kaufen, sondern ganze Serverlandschaften. Der Innovationsrhythmus dient als zusätzlicher Vertrauensanker: CEO Jensen Huang hat auf der CES 2026 die KI-Plattform der nächsten Generation »Vera Rubin« vorgestellt, die ab der zweiten Jahreshälfte 2026 ausgeliefert wird. Der Nachfolger »Feynman« soll 2028 folgen (siehe Grafik 2).

Grafik 2: Marktanteil bei KI-Chips

Stand: 2. Quartal 2025; Quelle: IDC

Die entscheidenden Unsicherheiten im Markt liegen daher weniger im Design als in der Kapazität und in der Käuferstruktur. So konkurrieren die Chiphersteller unter anderem um knappe Ressourcen beim Marktführer fortschrittlicher Fertigungstechnologien TSMC. Auch zeigt sich ein Strategiewandel auf Kundenseite: Hyperscaler ergänzen beispielsweise die NVIDIA-Abnahme zunehmend um eigene Siliziumpläne. So hat Meta jüngst eine Roadmap mit mehreren Inhouse-Chips vorgestellt. Das könnte die Machtbalance verändern und zu Preis- und Margendruck führen.

Verfolger mit unterschiedlichen Wetten

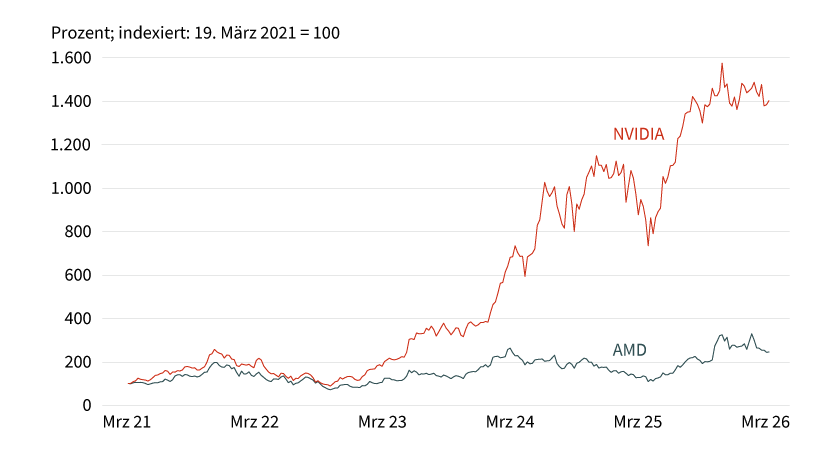

AMD versucht, NVIDIA immer mehr das Wasser zu reichen – zumindest technologisch. Zusammen mit ChatGPT-Erfinder OpenAI hat AMD auf der Consumer Electronics Show in Las Vegas Anfang dieses Jahres neue Chips und Hardware für Rechenzentren angekündigt. Dass die Prozessoren von AMD ebenfalls gefragt sind, zeigt ein neuer Fünfjahresvertrag mit Meta über KI-Chips im Umfang von bis zu 60 Milliarden US-Dollar. Zur Strategie gehört zudem die nächste Plattformgeneration: Mit MI500 steht die nächste KI-Chip-Plattform für 2027 bereits in den Startlöchern. Das zeigt, wie klar AMD die Debatte als Mehrjahreswette führt und nicht als Quartalswette. Apropos Quartal: Das momentane Bild bei dem Chiphersteller ist etwas eingetrübt: Für das erste Vierteljahr wird mit einem leichten Umsatzrückgang gegenüber dem Vorjahreszeitraum gerechnet. Die Aktie konsolidiert derzeit im Bereich der 200-US-Dollar-Marke und damit rund ein Fünftel unter dem Allzeithoch (siehe Grafik 3).

Grafik 3: AMD versus NVIDIA (fünf Jahre)

Stand: 13. März 2026; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Qualcomm setzt derweil auf Differenzierung. Der Halbleiterkonzern bringt in diesem Jahr die Data-Center-Chips AI200 und im kommenden Jahr AI250 auf den Markt, wobei der Fokus auf Inferenz-Workloads und höherer Speicherkapazität liegt. Parallel skaliert Qualcomm KI nach unten in Endgeräte: Anfang Januar stellte das Unternehmen Snapdragon X2 Plus als Plattform für Windows-Copilot+ vor, um On-Device-KI, also künstliche Intelligenz auf einem Gerät, breiter verfügbar zu machen. Das ist strategisch wichtig, weil Inferenz nicht nur im Rechenzentrum stattfindet: Je mehr KI-Funktionen lokal laufen, desto grösser wird der Markt für effiziente Rechenleistung – ein Feld, in dem Qualcomm traditionell stark ist.

Ausrüster im Fokus

Der KI-Boom hängt aber nicht nur am Prozessor-Logo, sondern auch an den Werkzeugen, die neue Generationen erst möglich machen. Hier taucht ein Name ganz oben auf: ASML. Die Niederländer demonstrierten erst kürzlich mit der Vorstellung einer neuen EUV-Maschine ihre Kompetenz: Mit einer Steigerung der Lichtquellenleistung von rund 600 auf 1.000 Watt lässt sich die Chipherstellung deutlich ankurbeln. ASML erwartet, dass die Technologie das Potenzial hat, für einen rund 50 Prozent höheren Chip-Ausstoss pro EUV-Anlage bis 2030 zu sorgen. Über zu wenig Aufträge kann das Unternehmen schon heute nicht klagen: Im vierten Quartal 2025 wurden rekordhohe Order von 13,2 Milliarden Euro gezählt, was deutlich über den Erwartungen lag. Die hohe Nachfrage schlägt sich auch im Ausblick nieder: Für dieses Jahr werden Erlöse zwischen 34 und 39 Milliarden Euro erwartet, bis 2030 sollen es bereits 44 bis 60 Milliarden Euro sein – und das bei Bruttomargen von bis zu 60 Prozent.

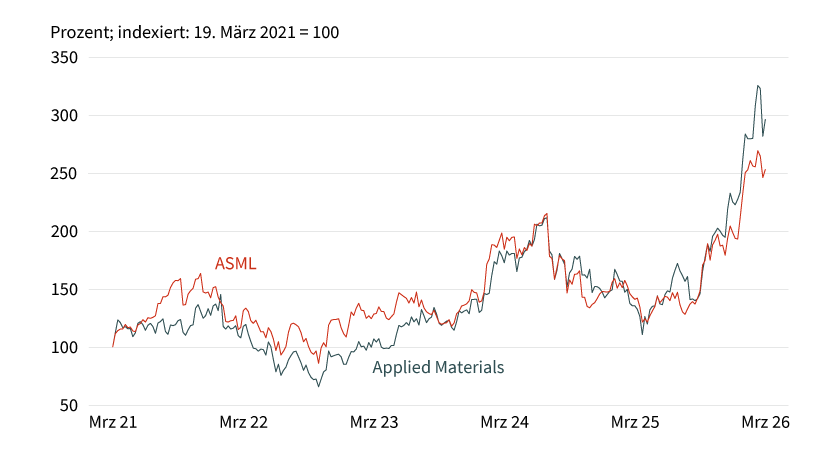

Auch Applied Materials ist in der Halbleiterzulieferindustrie ein wichtiger Name. Das Unternehmen sitzt an der Prozessfront, also dort, wo sich alles um Materialien, Beschichtungsschritte und Advanced Packaging dreht. Zuletzt meldete Applied eine überraschend hohe Umsatzschätzung für das zweite Quartal von rund 7,65 Milliarden US-Dollar, getrieben von KI-Investitionen und einem engeren Speichermarkt. Neue strategische Partnerschaften zeigen, dass Applied das Innovationstempo hochhalten möchte. So arbeitet der US-Konzern mit Micron Technology und SK Hynix bei der Entwicklung der nächsten Generation von DRAM und Advanced Packaging zusammen. Am Kapitalmarkt wird die Entwicklung von Applied honoriert: Die Aktie hat sich in den vergangenen sechs Monaten verdoppelt und notiert derzeit trotz der jüngsten Kapriolen an den Börsen »nur« rund ein Zehntel unter ihrem Rekordstand (siehe Grafik 4).

Grafik 4: Applied Materials versus ASML (fünf Jahre)

Stand: 13. März 2026; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Andere Branchen, andere Chancen

Dass Halbleiter nicht nur für KI-Server gebraucht werden, versteht sich von selbst. Allerdings zeigt sich in klassischen Endmärkten Gegenwind. So könnte der Smartphone-Markt 2026 einen enormen Rückgang erleben. IDC erwartet einen Einbruch der Auslieferungen um 12,9 Prozent auf 1,12 Milliarden Geräte. Auch beim PC-Verkauf rechnen die Experten mit einem Minus von 11,3 Prozent in diesem Jahr. Die Chance in diesem Bereich liegt also weniger in »mehr Geräten« als in »mehr Funktionen pro Gerät«. Branchendinosaurier Intel treibt beispielsweise KI-PCs mit neuen Plattformen voran. Dazu hat der Konzern auf der CES die »Core Ultra Series 3« vorgestellt, die eine 60 Prozent höhere Performance gegenüber der vorherigen Generation besitzen soll. Samsung nutzt den KI-Zyklus wiederum über Speicher. Die Südkoreaner sind gerade dabei, die Serienproduktion neuer High-Bandwidth Memory (HBM4) aufzunehmen. Diese gelten als wichtige Komponenten für KI-Beschleuniger von NVIDIA und AMD. Muster der weiterentwickelten HBM4E-Generation sind dann in der zweiten Jahreshälfte zu erwarten. Texas Instruments wiederum profitiert von KI-Infrastruktur über Analogchips in Bereichen wie der Stromversorgung und Signalverarbeitung. Das ist aber längst nicht alles, Texas ist auch im Bereich »Physical AI«, also KI, die in Maschinenkörpern wirkt, tätig. Anfang März wurde eine Kooperation mit NVIDIA angekündigt, die Technologien von Texas für Motorsteuerung, Sensorik und Power-Management mit NVIDIAs Robotik-Computer und Simulation verbindet, um humanoide Roboter sicherer in reale Umgebungen zu bringen.

Dieser Markt ist auch für die deutsche Infineon spannend, die mit ihren Chips immer noch stark von der PS-Branche abhängig ist: Vorstandschef Jochen Hanebeck sieht humanoide Roboter als potenzielles Wachstumsfeld, in dem Infineon viele benötigte Chips bereits aus Automotive- und Industrieportfolios ableiten kann. Die Münchner möchten ihr Portfolio auch darüber hinaus ausbauen. So wurden zusätzliche Investitionen angekündigt, um die Data-Center-Nachfrage zu bedienen. Zudem stecken im KI-Power-Segment Wachstumsoptionen. Investoren honorieren die Strategie: Zuletzt hat der DAX-Titel eine monatelange Seitwärtsbewegung nach oben aufgelöst.

Die Billion in Sicht

Ein Blick auf die Marktdaten zeigt, dass Chips gefragt sind und auch weiterhin gefragt sein werden. Laut Experten von WSTS ist der globale Halbleitermarkt 2025 um 26 Prozent auf 796 Milliarden US-Dollar gewachsen. Das Wachstum beschleunigte sich im Laufe des Jahres und gipfelte im Schlussviertel in einem Umsatz von 238,9 Milliarden US-Dollar, ein Plus von 38,4 Prozent gegenüber dem Vorjahresquartal. Für 2026 wird erneut ein Plus von rund einem Fünftel auf 975 Milliarden US-Dollar prognostiziert. Damit ist die Billionenmarke bereits in Sichtweite. Die Marktforscher von Gartner ergänzen, dass KI-Chips zu den weltweiten Halbleiterumsätzen 2025 nahezu ein Drittel beigetragen haben.

Für tradingorientierte Anleger bleibt der Chipmarkt also ein spannendes Feld: Engpässe bei EUV-Durchsatz, Packaging und Speicher können Wachstumsraten deckeln, während Smartphones und PCs als Volumenmärkte 2026 leiden. Mittel- bis langfristig spricht jedoch vieles dafür, dass die Halbleiterbranche in eine neue Grössenordnung hineinwächst. TSMC investiert aggressiv, ASML erhöht den Durchsatzpfad und die KI-Welle erweitert sich von der Cloud in Endgeräte und Robotik, wodurch nicht nur GPU-Hersteller profitieren, sondern auch Ausrüster, IP-Anbieter, Speicherproduzenten sowie Spezialisten für Power, Sensorik und Steuerung.