Stimmungsumschwung im Jahresverlauf

Zu Beginn des Jahres war die vorherrschende Meinung im Markt: «USA first». Europa blieb nur eine Beimischung. Viele Investoren hielten strukturelle Übergewichte in US-Aktien und betrachteten den europäischen Aktienmarkt als unterbewertet, der jedoch aufgrund politischer und wachstumsseitiger Schwierigkeiten am Rande lag. Nach Trumps Wahlsieg und der republikanischer Dominanz im Kongress rechneten Marktteilnehmer mit einem klar investorenfreundlichen Umfeld: niedrigere Steuern, wenig Regulierung und eine grundsätzlich unternehmensnahe Wirtschaftspolitik. Daraus leitete sich die Erwartung im Markt ab, dass US-Aktien von einem Trump-Trade profitieren und internationales Kapital anziehen würden.

Bereits im Frühjahr zeigte sich ein Stimmungsumschwung am Markt. Viele Investoren begannen, wieder vermehrt in europäische Aktien zu investieren und ihre Engagements in US-Aktien zu reduzieren. Europäische Aktien verzeichneten erstmals seit langer Zeit wieder Zuflüsse. Einerseits sorgte die erratische Zollpolitik von US-Präsident Trump dafür. Andererseits gab es aber auch in Europa selbst entscheidende Treiber, die den Stimmungsumschwung verursachten.

Deutsches Fiskalpaket als Gamechanger

Mit dem rund 500 Mrd. Euro schweren mehrjährigen Investitions- und Infrastrukturpaket hat Deutschland einen klaren Bruch mit seiner Austeritätspolitik signalisiert. Geplant sind hohe Investitionen in die Bereiche Infrastruktur, Energie- und Klimawende, Digitalisierung und Verteidigung. Dies soll das inländische Wachstum ankurbeln und insbesondere zyklische, mittelständische und Industriewerte stützen. Anlegerinnen und Anleger sehen in diesem fiskalischen Impuls einen Katalysator für deutsche und europäische Aktien. Gleichzeitig wird die Reform der Schuldenbremse sowie die Möglichkeit, Verteidigungsausgaben von über 1% des BIP schuldenfinanziert zu stemmen, als Signal gesehen, dass Europa bereit ist, ernsthaft Geld in die Hand zu nehmen, um für Sicherheit, Infrastruktur und Wettbewerbsfähigkeit zu sorgen. Über die Grenzen der deutschen Volkswirtschaft hinaus strahlt dieser Impuls in die gesamte Eurozone aus, was mittelfristig das Trendwachstum und damit auch die Gewinnschätzungen vieler europäischer Unternehmen, insbesondere aus dem Bau- und Industriesektor verbessert.

Sinkende Inflation als Rückenwind

Als zusätzlicher Rückenwind hat sich die sinkende Inflation der Eurozone erwiesen. Mit 2,2 Prozent im November liegt die jährliche Inflationsrate in der Eurozone nahe dem 2-Prozent-Ziel der Europäischen Zentralbank (EZB), nachdem sie im Jahr 2022 Spitzenwerte von über 10 Prozent erreicht hatte. Die Kombination aus moderatem Wachstum und rückläufiger Inflation ermöglichte es der EZB, den Leitzins von 4 Prozent wieder auf 2 Prozent zu senken. Die Zinsbremse für die Realwirtschaft liess entsprechend nach, sodass europäische Aktien wieder attraktiver wurden.

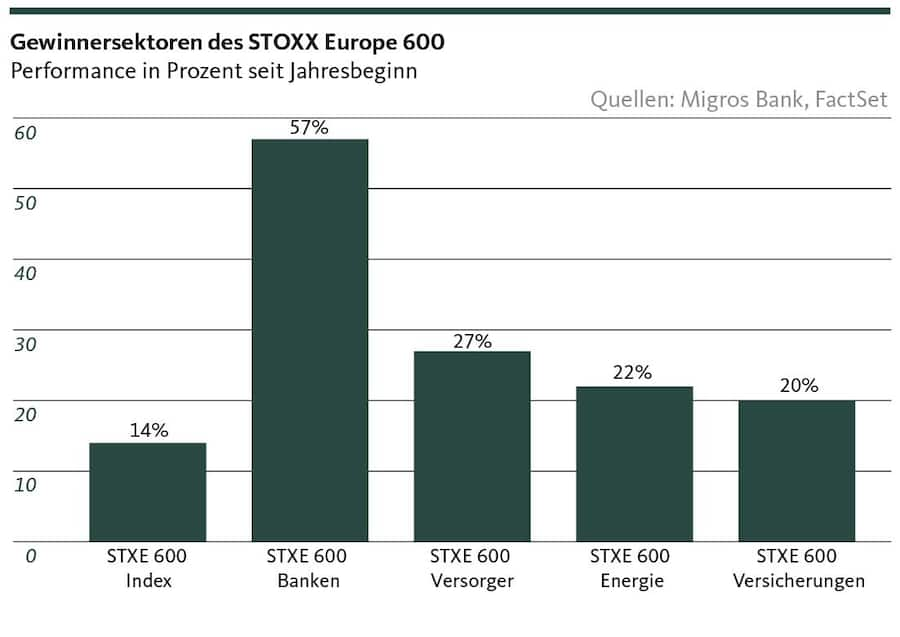

Gewinnsektoren: Banken, Versorger, Energie und Versicherungen

Zu den Hauptprofiteuren des europäischen Stimmungsaufschwungs gehörten die Sektoren Banken, Versorger, Energie und Versicherungen, da sie direkt von der steileren Zinskurve, Investitionsprogrammen und einer wachsenden Stromnachfrage profitierten. Sie trugen massgeblich dazu bei, dass der breite europäische Aktienindex Stoxx Europe 600 seit Jahresbeginn um fast 14% gestiegen ist.

Europäische Banken konnten dieses Jahr erneut sehr gute Ergebnisse und hohe Eigenkapitalrenditen melden. Getrieben wurden diese von weiterhin soliden Nettozinserträgen, trotz erster Zinssenkungen, sowie von steigenden Kreditvolumina. Europäische Versorger konnten nach mehreren schwierigen Jahren dieses Jahr deutlich aufholen und legten teils stärker zu als der Gesamtmarkt. Treiber waren die wachsende Stromnachfrage durch die Elektrifizierung und KI-Datenzentren, niedrigere Zinsen sowie verbesserte Regulierungsrahmen für Netze und Investitionen in die Energiewende. Der Energiesektor profitierte vom hohen Bedarf an gesicherter Leistung für KI-Infrastruktur und Industrien. Unternehmen wie z.B. Siemens Energy wurden zu Gewinnern, weil sie von massiven Bestellungen für Turbinen, Netzinfrastruktur und Technik für Datenzentren profitierten.

Zusätzlich gelten die Unternehmen dieser Sektoren aktuell als klare Ausschütter von Dividenden mit teils signifikanten Aktienrückkäufen mit Unterschieden in der Intensität. Banken und Versicherer kombinieren hohe Dividenden mit Aktienrückkäufen. Versorger und Energiewerte fokussieren stärker auf stabile, hohe Ausschüttungsquoten und selektive Aktienrückkäufe.

Investitionsmöglichkeiten in europäische Aktien

Trotz der guten Performance in diesem Jahr sehen wir weiterhin Potenzial für europäische Aktien. Sie werden nach wie vor mit einem deutlichen Bewertungsabschlag gegenüber den USA gehandelt. Hinzu kommen strukturelle Treiber wie die Investitionen in die Infrastruktur, die Energiewende, Nearshoring und eine Hinwendung zu strategischer Autonomie. Davon werden vor allem europäische Qualitätsunternehmen mit globaler Ausrichtung profitieren.

Eine interessante Anlagemöglichkeit bietet das Actively Managed Certificate (AMC) Migros Bank Europe High Dividend & Buyback Yield, das in Zusammenarbeit mit Kepler Cheuvreux entwickelt wurde. Dieses dynamische Tracker-Zertifikat bildet den Wert eines Aktienkorbs aus europäischen Unternehmen ab, die hohe Dividenden zahlen oder rege Aktienrückkäufe tätigen. Bereits ab einem Betrag von 100 Franken können Anleger in diesen Korb investieren. Seit Emission im November letzten Jahres hat das AMC Migros Bank Europe High Dividend & Buyback Yield um über 20% zugelegt.

Zudem müssen die ausgewählten Unternehmen über besonders gute Gewinnaussichten verfügen, denn nur so sind sie in der Lage, weiterhin grosszügige Dividenden und Aktienrückkäufe finanzieren zu können. Kepler Cheuvreux führt mit diesen Auswahlkriterien eine unabhängige Aktienanalyse durch, um 40 bis 45 Aktien auszuwählen. Unternehmen mit negativen Aussichten werden nicht in der Auswahl berücksichtigt. Zusätzlich wird darauf geachtet, dass einzelne Branchen – wie beispielsweise Versicherungen und Immobilienunternehmen – nicht überproportional vertreten sind, da vor allem diese Sektoren traditionell hohe Dividenden ausschütten.

Da dieses Zertifikat am Aktienmarkt angelegt wird, bietet es keinen Kapitalschutz. Unter ungünstigen Marktbedingungen kann der Anleger einen Kapitalverlust erleiden. Darüber hinaus unterliegen aktiv gemanagte Zertifikate dem Ausfall des emittierenden Instituts.

Weitere Informationen finden Sie auf dieser Seite: Strukturierte Produkte - Migros Bank