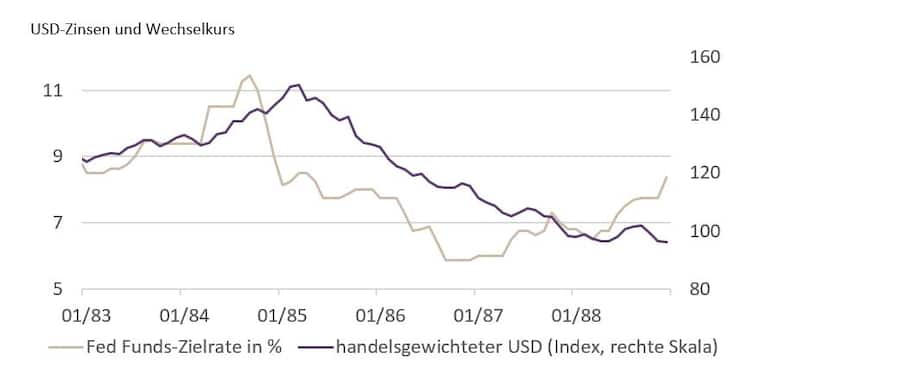

Ausschlaggebend für den Kurswechsel des USD war damals jedoch vielmehr eine Trendwende in der US-Geld- sowie Fiskalpolitik. Anfang der 1980er hatte eine entschlossene Straffung der Zinspolitik unter Paul Volcker, in Kombination mit einer expansiven Fiskalpolitik unter Ronald Reagan, die USD-Zinsen in die Höhe getrieben und für Kapitalzuflüsse gesorgt. Dies hat ganz im Einklang mit der ökonomischen Theorie die USD-Nachfrage angetrieben. Der Wechselkurs war also nicht das Problem, sondern die konsequente Folge der Politik. Nachdem die Inflation unter Kontrolle war, die Zinsen schliesslich schnell und kräftig gesenkt werden konnten, und die Regierung auf eine massive Budgetkonsolidierung umschwenkte – da sich die Steuersenkungen von Ronald Reagan nicht wie erhofft selbst finanziert hatten – begann der USD entsprechend an Wert zu verlieren, deutlich vor dem Plaza-Akkord.

Die Devisenmarktinterventionen dürften die Abwärtsbewegung zwar unterstützt haben, auch weil das Devisenhandelsvolumen damals sehr viel geringer als heute war. Ohne die fundamentale politische Kehrtwende wären die Eingriffe aber wohl auf Dauer verpufft. Nachhaltige Wechselkursbewegungen folgen den geld- und fiskalpolitischen Trends in den Währungsräumen. Dies sollte grundsätzlich auch heute gelten. Solange sich die US-Konjunktur gut behauptet, die Fiskalpolitik die Wirtschaftsaktivitäten nicht merklich bremst und vor allem die USD-Realzinsen im Vergleich zu anderen Währungsräumen relativ attraktiv bleiben, spricht das Umfeld - trotz der chaotischen Wirtschaftspolitik - nicht unbedingt für eine viel stärkere USD-Abwertung. Je länger die amerikanische Notenbank an ihrer noch leicht restriktiven Geldpolitik festhält, und je weniger die US-Politik das Vertrauen in die Schuldentragfähigkeit des Landes weiter beschädigt, desto grösser die Chancen für einen weiterhin recht festen USD.