Das beliebteste Argument gegen aktives Management, das sogenannte Nullsummenspiel-Argument, ist auch das am meisten missverstandene. Ausserdem deuten unsere neuen Untersuchungen zu Veränderungen sowohl in der Struktur als auch in den Teilnehmern an den Aktienmärkten darauf hin, dass es für aktive Manager in Zukunft grössere Chancen einer Outperformance geben könnte als in der Vergangenheit. Dies gilt selbst für den schwierigsten aller Märkte: die USA.

Was ist das Argument des Nullsummenspiels?

Es lässt sich wie folgt erklären. Es gibt zwei Arten von Anlegern, die den Markt ausmachen: aktive und passive Anleger. Passive Anleger verdienen die Marktrendite. Daraus folgt, dass aktive Anleger insgesamt ebenfalls die Marktrendite erwirtschaften müssen, denn wenn man beides kombiniert, müssen sie dem Markt entsprechen.

Damit ein aktiver Anleger eine Outperformance erzielt, muss ein anderer Anleger unterdurchschnittlich abschneiden. Sie wetteifern miteinander. Und da aktive Manager höhere Gebühren verlangen als passive, müssen aktive Anleger nach Abzug der Gebühren insgesamt schlechter abschneiden als passive.

Die Logik macht Sinn, aber die Art und Weise, wie sie angewendet wird, ist der Punkt, an dem sie oft nicht mehr stimmt.

Was machen die Leute falsch mit dem Nullsummenspiel-Argument?

Als erstes werden alle passiven Anleger auf der einen Seite gegen aktive Fondsmanager auf der anderen Seite in einen Topf geworfen. Doch der Teufel steckt im Detail. Technisch gesehen sind passive Anleger im Nullsummenspiel-Argument diejenigen, die jede Aktie im Verhältnis zu ihrer Marktkapitalisierung kaufen. Wenn eine Aktie beispielsweise 5 % des Markts ausmacht, sind das auch 5 % ihres Portfolios. Im Nullsummenspiel-Argument sollte jeder, der den breiten Markt nicht auf diese Weise abbildet, als „aktiver Anleger“ zählen.

Es sollte sofort klar sein, dass dies nicht nur aktive Fondsmanager sind.

Beispiele für diese Kategorie sind alle, die Sektor-, Stil-, Länder-, Nachhaltigkeits-/ESG-basierte, thematische oder andere Aktienallokationsentscheidungen treffen. Kaufen Sie einen Technologie-ETF? Im Nullsummenspiel sind Sie ein aktiver Anleger. Die Bausteine mögen passiv sein, aber am Ende haben Sie ein Portfolio, das von den allgemeinen Marktgewichtungen abweicht. Dazu gehören auch Kleinanleger, die einzelne Aktien auswählen. Meme-Aktien waren ein extremes Beispiel, aber das Argument ist allgemeingültig.

In seiner ursprünglichen Formulierung des Nullsummenspiel-Arguments stellt der berühmte Akademiker William Sharpe (1991) dies selbst ausdrücklich fest:

„Aktive Manager repräsentieren möglicherweise nicht vollständig die nicht-passive Komponente des betreffenden Marktes... Es ist natürlich möglich, dass der durchschnittliche professionell oder institutionell aktiv verwaltete US-Dollar nach Abzug der Kosten den durchschnittlichen passiv verwalteten Dollar übertrifft.“

Ein weiterer erwähnenswerter Punkt ist, dass das Nullsummenspiel-Argument für die Gesamtheit aller aktiven Anleger gilt. Das bedeutet nicht, dass eine Untergruppe aktiver Anleger oder sogar der durchschnittliche oder mittlere aktive Anleger nicht besser abschneiden kann als passive.

Das bedeutet natürlich nicht, dass sie es tun werden. Aber es ist nicht die mathematische Unmöglichkeit, die oft suggeriert wird.

Was sich geändert hat: das Aufkommen von „neo-passiven“ Anlegern

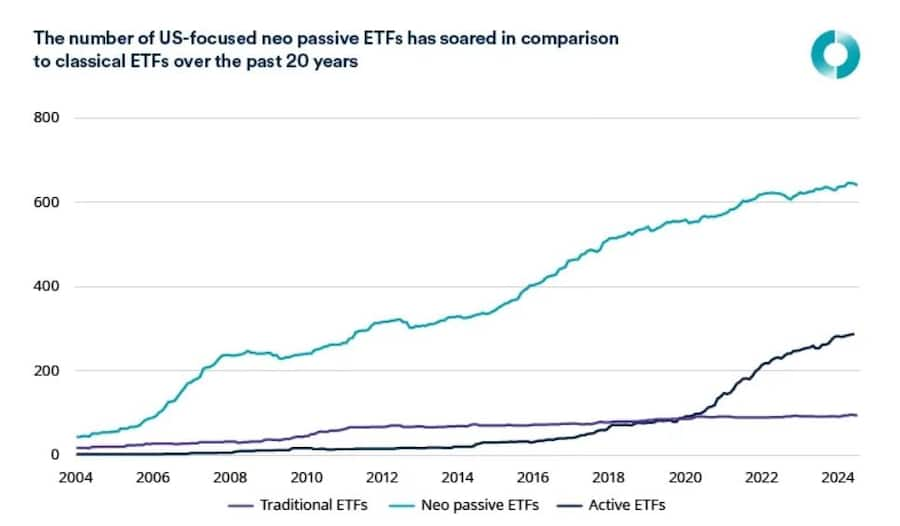

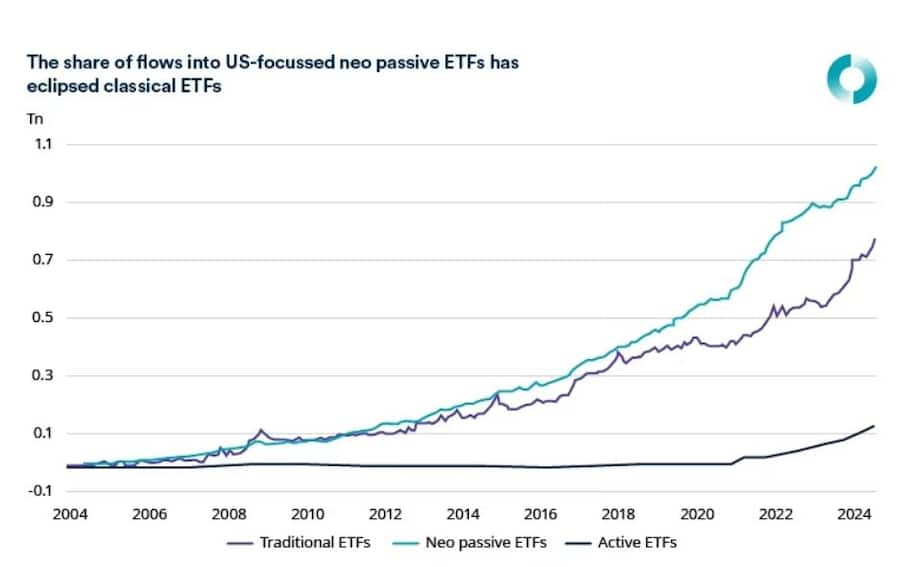

Wir hätten die oben genannten Argumente zu jedem Zeitpunkt in der Geschichte vorbringen können. Was sich jedoch in letzter Zeit geändert hat, ist der Anstieg von Anlegern, die in diese Kategorie der „aktiven Anleger“ fallen, aber keine aktiven Aktienfondsmanager sind. Aus diesem Grund glauben wir, dass wir die Zukunftsaussichten für aktive Fondsmanager zuversichtlicher einschätzen können. Erstens gab es in den letzten Jahren eine Vielzahl von ETFs, die den breiten Markt nicht abbilden. Wir nennen diese „neo-passive ETFs“. Allein in den USA gibt es inzwischen mehr als sechsmal so viele davon wie traditionelle ETFs, und die Zuflüsse in diese Strategien waren von Anfang 2018 bis Ende Juli 2024 um 50 % höher als bei traditionellen ETFs.

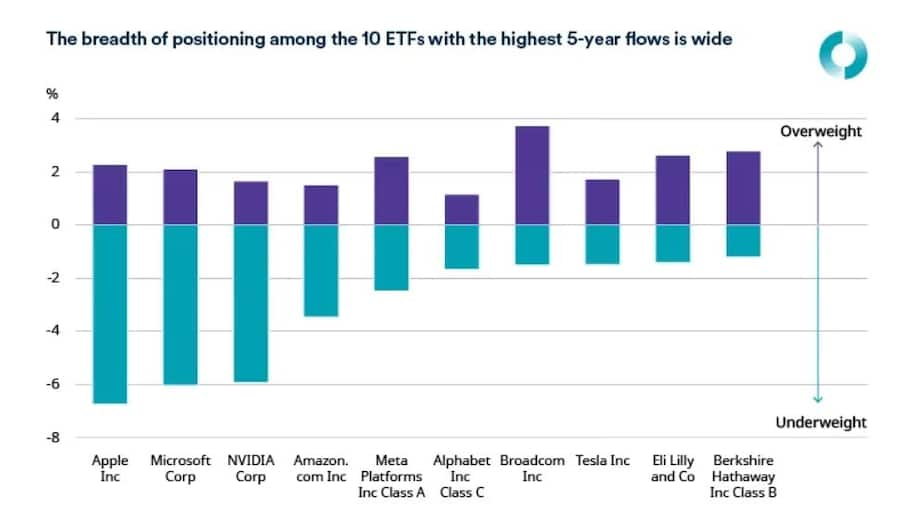

Sie können die Folgen sehen, wenn Sie sich ansehen, wie viel diese ETFs in die größten Aktien auf dem US-Markt investieren. Die folgende Grafik zeigt dies für die zehn neo-passiven US-Aktien-ETFs, die in den fünf Jahren bis zum 30. September 2024 die grössten Zuflüsse verzeichnet haben. Diese zehn ETFs machen etwa die Hälfte aller Zuflüsse in neo-passive ETFs in diesem Zeitraum aus.

Die Bandbreite der aktiven Positionierung ist gross. Die grösste Übergewichtung in Apple liegt bei etwas mehr als 2 %, und die grösste Untergewichtung liegt bei -7 % (einige halten Apple überhaupt nicht).

Es besteht kein Zweifel: Der Aufstieg neo-passiver Strategien führt zu aktiven Entscheidungen bei der Aktienauswahl, ob bewusst oder unbewusst.

Was sich geändert hat: Die Rückkehr privater Stockpicker

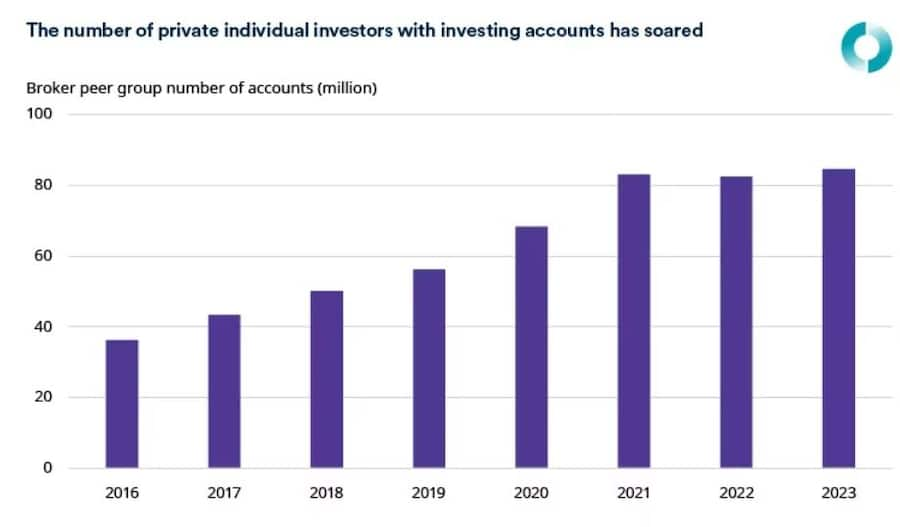

Eine weitere Verschiebung ist der Aufstieg des Kleinanlegers. Beschleunigt durch den Übergang zum provisionsfreien Handel bei einer Reihe grosser US-Broker (oft über Apps) ist die Beteiligung einzelner Anleger an der Börse stark gestiegen. Dieser Trend beschleunigte sich während der Pandemie, als viele Menschen mehr Zeit und Geld zur Verfügung hatten. Die GameStop-Saga sorgte in vielen Haushalten für Diskussionen über Handel und Investitionen.

Im Jahr 2023 war die Zahl der Personen mit Handelskonten bei einer Vergleichsgruppe von vier grossen Brokern mehr als doppelt so hoch wie im Jahr 2016.

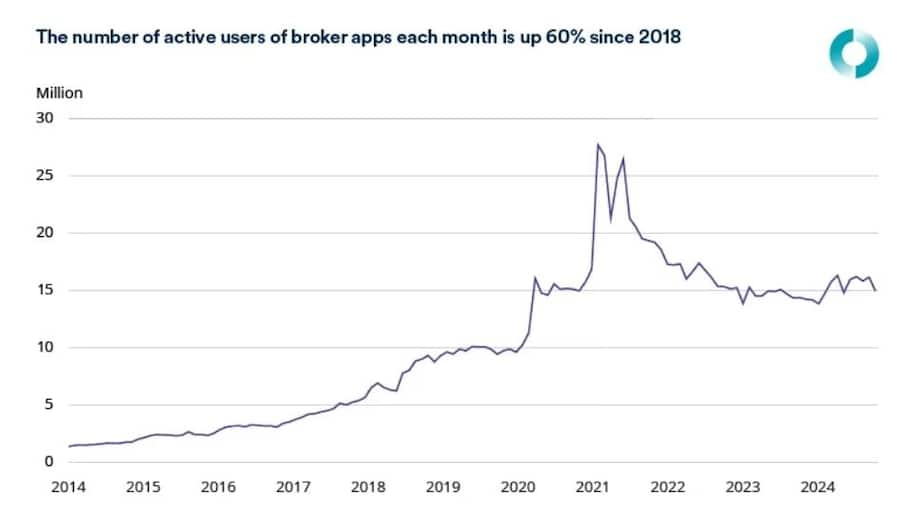

Die Zahl der monatlich aktiven Nutzer der wichtigsten Broker-Apps ist zwar seit ihrem Höhepunkt während der Pandemie gesunken, liegt aber immer noch mehr als 60 % über dem Niveau von 2018. Im Gegensatz zu vielen anderen Trends nach der Pandemie ist das Interesse der US-Amerikaner an Investitionen ungebrochen.

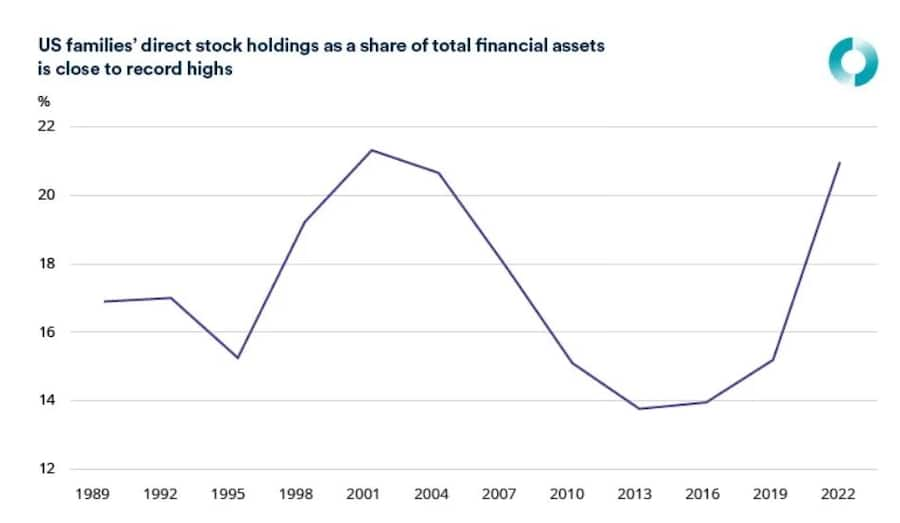

Natürlich kaufen viele dieser Personen möglicherweise nur S&P 500-ETFs, aber die Daten deuten auf etwas anderes hin. Daten aus der Umfrage der Fed zu den Verbraucherfinanzen zeigen, dass der Anteil der direkten Aktienbestände am gesamten Finanzvermögen in der Nähe eines Niveaus gestiegen ist, das seit dem Höhepunkt der Dotcom-Blase nicht mehr erreicht wurde. Diese Zahl bezieht sich nur auf direkt gehaltene Aktien und beinhaltet keine Investmentfonds oder ETFs.

Diese Umfrage findet nur alle drei Jahre statt, und wir müssen bis 2026 warten, bis die nächsten Ergebnisse veröffentlicht werden. Angesichts der Begeisterung für die US-amerikanischen Glorreichen Sieben1ist es leicht vorstellbar, dass sich diese Linie in den vergangenen Jahren noch weiter nach oben bewegt haben wird.

Sonstige Themen: Transaktionen

Der andere Teil des Nullsummenspiel-Arguments, der den Test der „realen Welt“ nicht besteht, ist die Vorstellung, dass jeder Anleger wirklich „passiv“ in dem Sinne sein kann, wie William Sharpe es definiert. Es ist einfach nicht möglich, die Marktrendite zu erzielen, indem man Geld entsprechend der Gewichtung jeder Aktie in einem bestimmten Referenzindex investiert, dann einschläft und den Markt den Rest erledigen lässt.

Wie sieht es mit Börsengängen aus? Oder Herauf- oder Herabstufungen von einem Markt in einen anderen, wie z. B. Large-Caps gegenüber Small-Caps? Oder andere Änderungen, wie die Entscheidung von MSCI vor einigen Jahren, den Anteil der chinesischen A-Aktien an der Marktkapitalisierung, der in den wichtigsten Benchmarks enthalten ist, zu erhöhen?

Alle diese Arten von Transaktionen bieten Möglichkeiten für einen Vermögenstransfer von passiven zu aktiven Anlegern. Aktive Anleger können handeln, bevor Indexänderungen umgesetzt werden, und dann an passive Anleger verkaufen, wenn diese zu Zwangskäufern werden. Die Neugewichtung von Indizes führt zu einem erhöhten Handelsvolumen und einer Variabilität der Preise der betroffenen Aktien, was bei einigen aktiven Strategien beliebt ist, auf die man sich konzentrieren sollte. Aktive Anleger können auch an Börsengängen teilnehmen, wo passive Anleger dies in der Regel nicht tun und gezwungen sind, auf dem Aftermarket zu kaufen. Jeglicher Handel ist mit Kosten verbunden.

Fazit

Viele Kritiker des aktiven Fondsmanagements argumentieren mit dem Nullsummenspiel, dass es für aktive Fondsmanager mathematisch unmöglich ist, passive Fondsmanager nach Abzug von Gebühren zu schlagen. Dieser Artikel zeigt Ihnen hoffentlich, dass dies kategorisch falsch ist.

Und nicht nur das: Die steigende Zahl der Anleger und der Wert von Anlagen, die nicht nach groben Marktgewichten allokiert werden, bedeutet, dass wir in die Zukunft des aktiven Managements optimistischer blicken können als in der Vergangenheit.

Das bedeutet nicht, dass der durchschnittliche Fondsmanager eine Outperformance erzielen wird, aber es bedeutet, dass Sie nicht automatisch davon ausgehen sollten, dass er es nicht kann oder nicht tun wird.

Jetzt ist es an der Zeit, Ihre Überzeugungen über aktives und passives Management zu überdenken, auch in Märkten, die Sie für „effizient“ hielten.

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Private Assets, Schwellenländer, Unternehmensanleihen, Aktien, Wirtschaft und Märkte.

Endnote:

1 Die Glorreichen Sieben sind Nvidia, Meta Platforms (Facebook), Amazon, Apple, Alphabet (Google), Microsoft und Tesla.

Wichtige Informationen: Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.