Das KI-Narrativ hat eine entscheidende Wende vollzogen. Die anfängliche Euphorie über das Veränderungspotenzial von KI ist Bedenken wegen einer möglichen Blase gewichen. Und jetzt besteht sogar die Sorge, dass das KI-Monster weite Teile der Weltwirtschaft frisst.

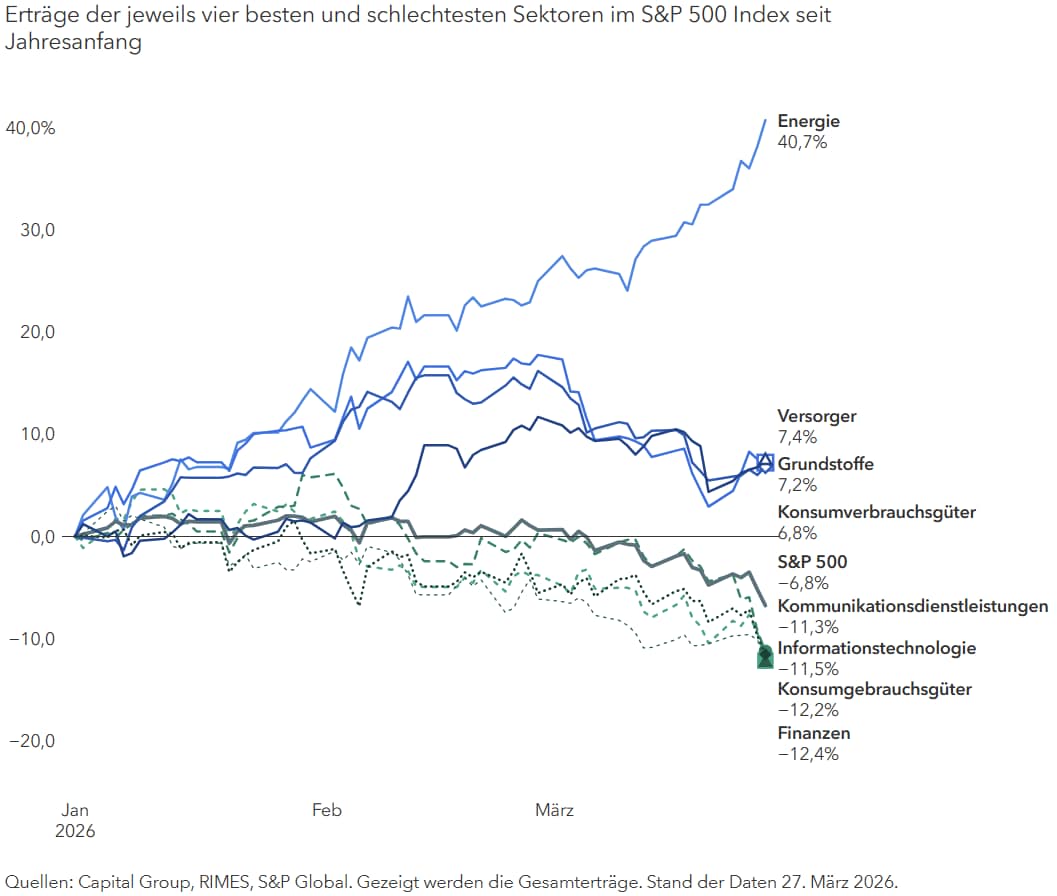

Für Unternehmen hat das unterschiedliche Konsequenzen. Investoren haben „KI-Opfer“ abgestossen – Firmen wie jene, die beispielsweise Software entwickeln und durch KI vom Markt verdrängt werden dürften. Stattdessen stehen traditionelle Produkthersteller der Old Economy wieder hoch im Kurs. Insgesamt liegt der S&P 500 in diesem Jahr bislang im Minus, aber die Sektoren Energie, Grundstoffe und Industrie haben solide Erträge erzielt. Software und andere wenig kapitalintensive Branchen brachen dagegen ein. Seit dem Beginn des Irankrieges sind Energiewerte weiter deutlich gestiegen, während die Gewinne in anderen kapitalintensiven Branchen eher schwach waren.

Was sollen langfristige Investoren von diesen Veränderungen halten? Wo sollten sie investieren?

„Wir verstehen nur allmählich, welche Auswirkungen KI auf Geschäftsmodelle hat“, erläutert Aktienportfoliomanagerin Brittain Ezzes. „Für einige wird sich alles verändern. Andere werden kaum etwas bemerken oder sogar profitieren. Aber man sollte keinesfalls unterschätzen, in welchem Masse KI die Wirtschaft umgestalten kann.“

Vor dem Hintergrund der KI-Entwicklung haben Ezzes und weitere Mitglieder unseres Investmentteams untersucht, was zurzeit tatsächlich vorgeht.

1. Unternehmen, die gegen KI immun sind

Sektoren, die mit realen Werten und der Herstellung physischer Produkte befasst sind – und von Josh Brown, dem CEO von Ritholtz Wealth Management, HALO-Aktien genannt werden (Heavy Assets, also kapitalintensiv, Low Obsolescence, also niedrige Verdrängungsgefahr) –, dürften gegen KI immun sein. KI kann beispielsweise weder Hamburger zubereiten noch Kupferkabel austauschen oder per Vibe Coding Triebwerke produzieren.

„Wir sind Zeugen einer Renaissance der physischen Wirtschaft“, sagt Ezzes. „Aus meiner Sicht gibt es mehrere Faktoren, die eine langfristige Rallye kapitalintensiver Substanzwerte weiter stützen können.“

Technologieaktien lagen hinter kapitalintensiven Sektoren und dem Gesamtmarkt

Industrieunternehmen und Produkthersteller scheinen sich von ihrer langen Schwächephase zu erholen. Einige von ihnen haben ihre Prozesse optimiert und Kosten gesenkt, sodass sie stärker am allgemeinen Wachstum partizipieren könnten. Ein Beispiel ist der Schienennetzbetreiber Union Pacific. Er plant die Übernahme seines Konkurrenten Norfolk Southern Railway, wodurch ein durchgängiges Schienennetz durch die gesamten USA bis nach Kanada entstünde. „Das würde die Reisezeit verkürzen, das Unternehmen wettbewerbsfähiger gegenüber Lastwagen machen und die Kosten der Kunden senken“, so Ezzes. Auch der Rivale CSX hat Massnahmen getroffen, um Kosten zu senken und die Effizienz zu steigern.

In der Industrie profitieren zudem Luftfahrt- und Rüstungsunternehmen von der grösseren Reisenachfrage und weltweit steigenden Verteidigungsbudgets. So lagen GE Aerospace Anfang des Jahres für seine Flugzeugtriebwerke Aufträge in Höhe von 190 Milliarden US-Dollar vor. Auch der für seine hoch entwickelten Radar- und Raketenabwehrsysteme bekannte US-Konzern RTX freut sich schon jetzt über eine höhere Nachfrage, da viele Länder aus Europa und dem Nahen Osten ihre Streitkräfte modernisieren wollen. „Aus meiner Sicht befinden wir uns inmitten eines Superzyklus für die Luftfahrtindustrie“, sagt Ezzes.

In der Gastronomie bevorzugen Gäste noch immer Restaurants, in denen sie von Menschen bedient werden. Deshalb legt etwa die Coffeeshop-Kette Starbucks grössten Wert auf die Kundenerfahrung. CEO Brian Niccol, der schon viele Unternehmen zurück zum Erfolg geführt hat, kennt die Unternehmensprozesse genau.

Der Gesundheitssektor ist aufgrund neuer Regulierungen und Preisänderungen unter Druck geraten, aber hier gibt es auch Hersteller stark regulierter Produkte, die nur schwer zu kopieren sind. Zu ihnen zählt Medtronic, das in über 70 Fabriken weltweit chirurgische Instrumente produziert. Das Unternehmen hat seine Kosten gesenkt, indem es unter anderem Vertriebszentren zusammengelegt und seine Diabetes-Sparte ausgegliedert hat. „Solche Geschäftsmodelle profitieren von hohen Eintrittsschranken sowie davon, dass die Bevölkerung altert und die Nachfrage nach medizinischen Behandlungen steigen dürfte“, fügt Ezzes hinzu.

2. Mit dem KI-Bad ausgeschüttet

Zu den Unternehmen, die sehr stark auf KI-Störungen reagieren – wir haben sie oben als „Opfer“ bezeichnet –, zählen viele Firmen aus den Sektoren Software, Finanzen und Beratung. Nachdem der KI-Entwickler Anthropic im Februar gesagt hat, dass seine agentische KI Claude viele Research- und juristische Aufgaben automatisieren könnte, sind die Kurse von LegalZoom.com, Thomson Reuters und FactSet Research Systems, die genau das anbieten, stark gefallen.

Die Marktteilnehmer scheinen zu dem Schluss gekommen zu sein, dass viele Unternehmen aus dem Bereich Software-as-a-Service (SaaS) wegen des Wettbewerbs durch KI dauerhaft an Wert verlieren werden. Für einige mag das gelten, aber andere sind gut vor KI-Risiken geschützt, und wieder andere werden von KI profitieren. Wir beobachten viele dieser Unternehmen, um jene zu erkennen, die sprichwörtlich ‚mit dem Bade ausgeschüttet‘ wurden.

Eines davon ist Salesforce, eine Customer-Relationship-Plattform, die im Mittelpunkt der Befürchtungen einer Disruption stand und deren Kurs in diesem Jahr eingebrochen ist. Man fürchtete, dass Kunden und Wettbewerber mittels KI-Tools die Funktionen der Plattform kopieren könnten. Salesforce unternimmt zugleich aber viel, um KI in sein Angebot zu integrieren. Das Unternehmen dient seinen Kunden als primäre Datenquelle und ist eng in wichtige Geschäftsabläufe eingebunden. Dies könnte ihm ausreichende Vorteile verschaffen, um sich gegen konkurrierende KI-gestützte Lösungen zu behaupten.

Auch IT-Berater wie Gartner und Accenture, die Unternehmen Research und Beratungsleistungen bei Technologieentscheidungen bieten, sind unter Beschuss geraten.

Beide Unternehmen haben Initiativen gestartet, um Kunden zu helfen herauszufinden, wo und wie sie generative KI und KI-Anwendungen nutzen und in ihre Prozesse integrieren können. Wichtiger noch ist, dass IT-Entscheidungen im Zeitalter von KI nicht einfacher werden.

3. KI-Werkzeuge

Ohne die Unternehmen der Old Economy kann man keine New Economy aufbauen. Jeder weiss, dass der KI-Ausbau stark von Unternehmen wie Stromerzeugern und Kühlanlagenherstellern, Versorgern und Bergbaugesellschaften abhängt. Sie sind die sprichwörtlichen „Werkzeugmacher“ für die KI-Infrastruktur.

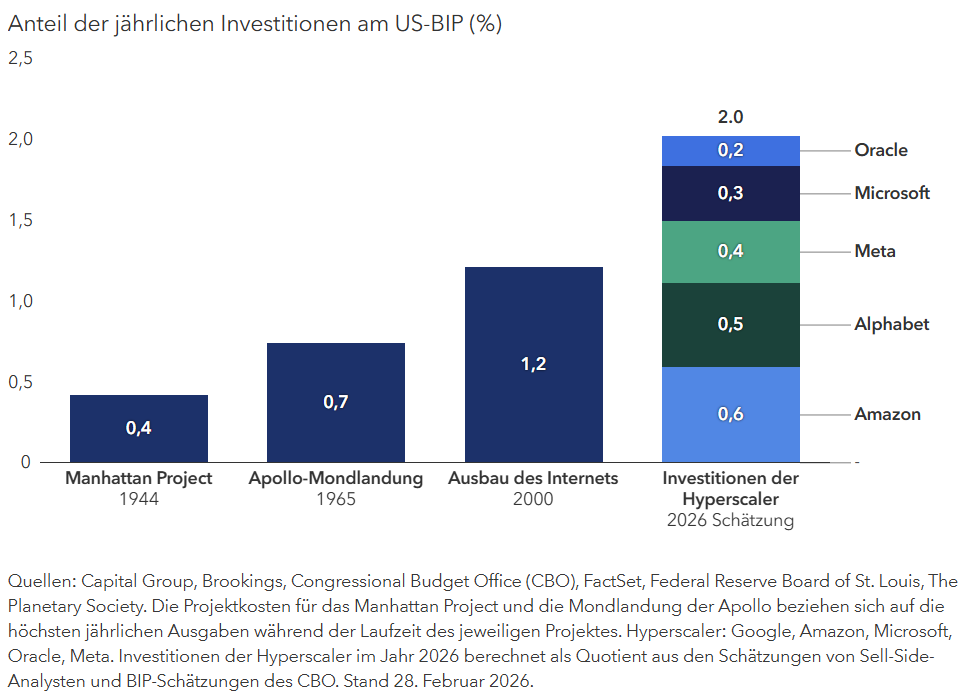

Die für die KI-Revolution verantwortlichen Hyperscaler wollen 650 Milliarden US-Dollar vor allem in den Ausbau von KI-Datenzentren investieren. „Das ist mehr als 2,5-mal so viel wie im Jahr 2025“, wirft Ezzes ein. Diese enormen Ausgaben könnten geschätzte 2% Anteil am BIP haben, erheblich mehr als andere wichtige Technologieprojekte in der Vergangenheit, wie das Manhattan Project oder die Mondmission der Apollo 1965. Diese Projekte haben Innovationen hervorgebracht, die ganze Branchen über Jahrzehnte hinweg veränderten und zur Gründung neuer Unternehmen führten.

KI-Ausgaben stellen die grössten Projekte der Geschichte in den Schatten

KI-Ausgaben stellen die grössten Projekte der Geschichte in den Schatten

Im Zentrum des Ausbaus der KI-Infrastruktur stehen Halbleiter, und die Flut von Investitionen der Hyperscaler hat für enorme Chancen für Unternehmen aus dem gesamten Halbleiterbereich gesorgt. Beispiele sind NVIDIA, das Chips für Grafikprozessoren herstellt, die für die grossen KI-Sprachmodelle unverzichtbar sind, und der Produzent von Netzwerkchips Broadcom. Beide haben in den letzten Quartalen über rekordhohe Umsätze berichtet. Auch die Nachfrage des Ausrüsters Applied Materials ist gestiegen – weil Chiphersteller ihre Fertigungsanlagen ausbauen und modernisieren wollen.

Ausserdem entstehen durch den KI-Investitionsboom Wachstumschancen für Energieerzeugungs- und Investitionsgüterunternehmen. So berichtete der Ausrüster GE Vernova über Gasturbinen-Aufträge für mehrere Jahre und längere Auslieferungszeiten für elektrische Anlagen. Auch die Nachfrage nach HVAC (Heizung, Lüftung und Klimatechnik) übersteigt das Angebot, sodass Anbieter wie Carrier Global und AAON ihre Produktionskapazitäten ausbauen.

Ein Markt für Einzelwertexperten

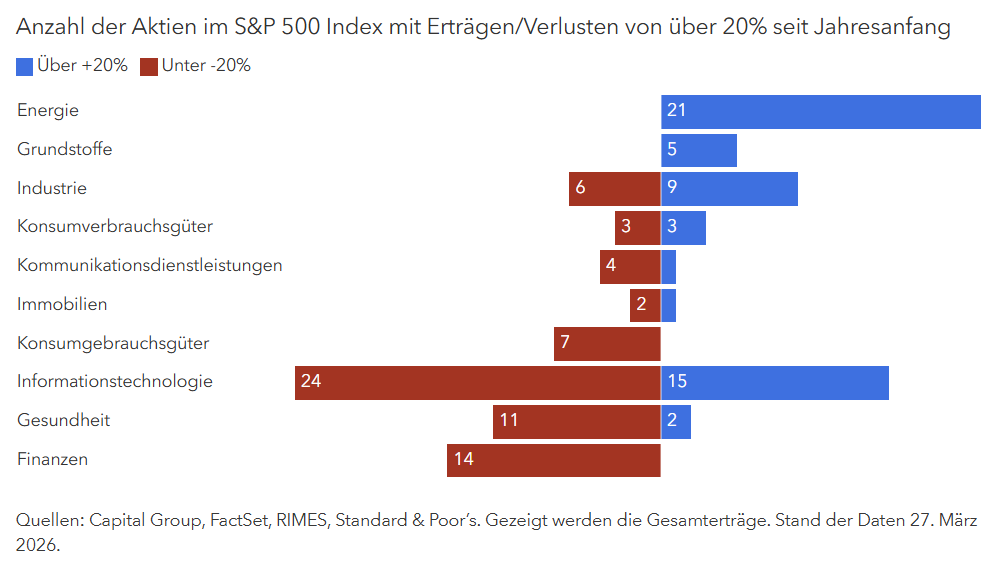

Noch steht die KI-Technologie am Anfang ihrer Entwicklung und ist noch nicht sehr weit verbreitet. Aber schon jetzt ist sie ein wichtiger Faktor für die Wirtschaft, der nach Ansicht von Ezzes nicht unterschätzt werden darf. KI entwickelt sich weiter. Für manche Unternehmen wird das gut sein, für andere ein Problem.

Bei Anlagen in Sektoren mit Gewinnern und Verlierern muss man wählerisch sein

Aber die Folgen von KI sind nicht für alle gleich. Sowohl im boomenden Industriesektor als auch im abgeschlagenen Technologiesektor gibt es Aktien, die in den ersten zwei Monaten des Jahres 20% gewonnen oder 20% verloren haben. „Unabhängig davon, ob ein Investor Chancen mit Aktien nutzen will, die stark gestiegen sind, oder sich für Software- und Beratungsunternehmen interessiert, die eingebrochen sind“, fügt Ezzes hinzu, „der Schlüssel für langfristige Erfolge ist eine sorgfältige Auswahl auf Grundlage eingehender Analysen.“

Brittain Ezzes ist Aktienportfoliomanagerin und hat 28 Jahre Investmenterfahrung (Stand 31. Dezember 2025). Sie hat einen Bachelor in International Relations und Russistik von der Brown University.