Geopolitische Entspannung als Preistreiber

Erhebliche geopolitische Spannungen zwischen den USA und dem Iran im Nahen Osten hielten die Energiemärkte die letzten zehn Wochen ganz schön in Atem. Dabei standen Öl- und Anleihemärkte zuletzt gewaltig unter besonderem Druck. Die Schliessung der Strasse von Hormus, einer der wichtigsten Meerengen weltweit und Transportroute für Öl, war einer der zentralen Faktoren für die teilweise stark erhöhten Ölpreise. Kaum eine andere maritime Passage besitzt einen vergleichbar grossen Einfluss auf die Preisbildung. Entsprechend sensibel reagieren Investoren auf jede politische Entwicklung in der Region.

Mit der Hoffnung auf eine nachhaltige Deeskalation beginnen die Märkte, ein Szenario einzupreisen, das noch vor Kurzem als unwahrscheinlich galt: Eine Einigung zwischen beiden Parteien und damit die Rückkehr zu stabilen Lieferketten beim Öl und einer verbesserten Planungssicherheit. Sollte sich die diplomatische Annäherung zwischen Washington und Teheran tatsächlich bewahrheiten, könnte dies die geopolitische Risikoprämie auf den Energiemärkten spürbar reduzieren (Quelle: Oxford Economics, 27.02.26). Kurzfristig dürfte die Volatilität zwar erhöht bleiben, mittelfristig könnte jedoch eine Stabilisierung der Ölpreise einsetzen (Quelle: Lombard Odier, 17.02.26).

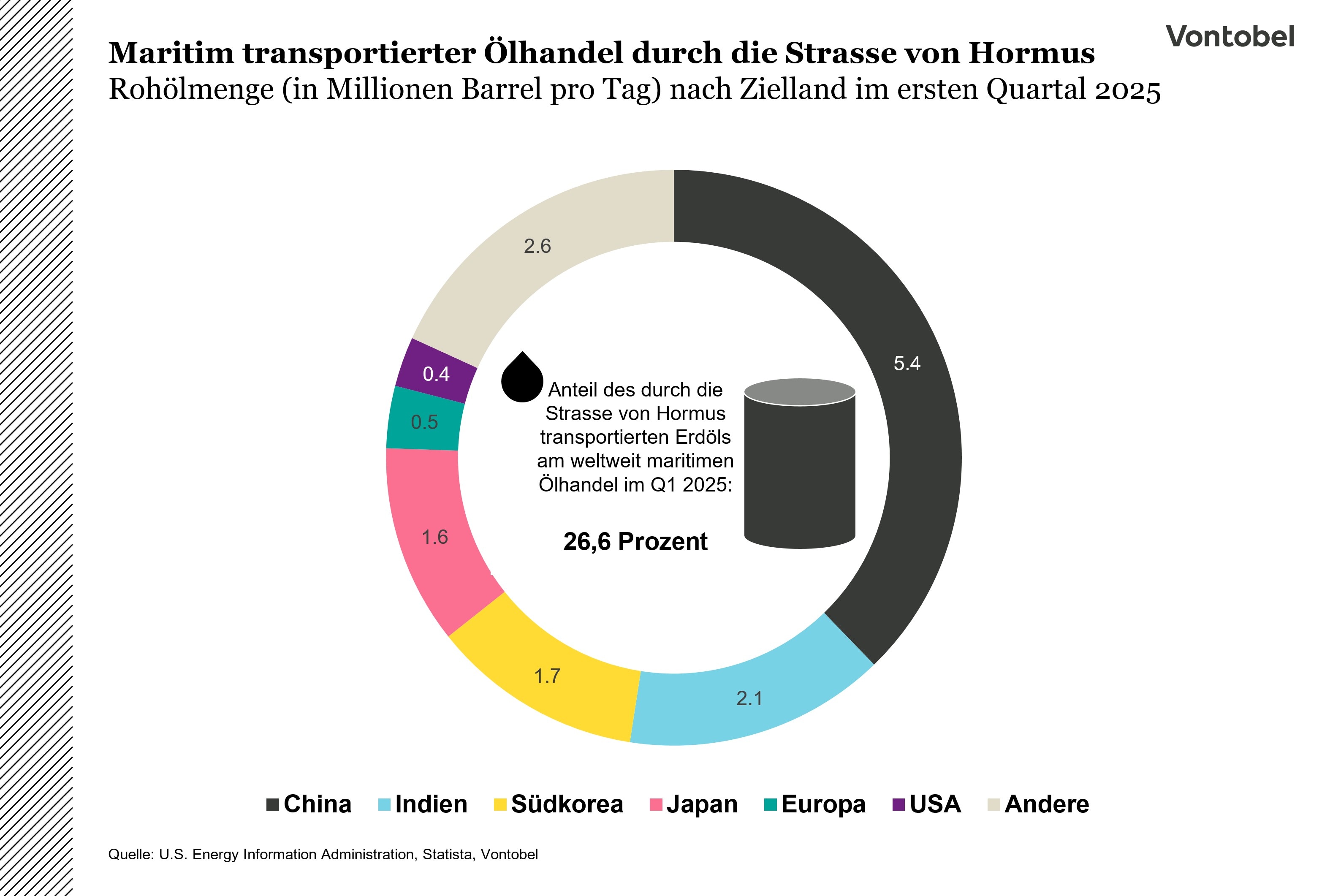

Die Strasse von Hormus – Das Nadelöhr der Ölversorgung

Die strategische Bedeutung der Meerenge ist immens. Ein erheblicher Teil der globalen Ölproduktion passiert täglich diese Meeresroute. Entsprechend heftig fielen Marktreaktionen aus, sobald bekannt wurde, dass es dort zu Durchfahrtsstörungen kommt.

Die jüngste Eskalation führte dazu, dass der Tankerverkehr massiv eingeschränkt und nur unter höchsten Risiken betrieben werden konnte. Versicherungsprämien für Frachter stiegen sprunghaft an, Reedereien wichen auf alternative Routen aus oder stellten Transporte zeitweise ganz ein. Die Folge war ein klassischer Angebotsschock: weniger verfügbares Öl bei gleichbleibender Nachfrage – und damit steigende Preise.

Brent Crude Oil Preis zwischen Risiko und Entspannung

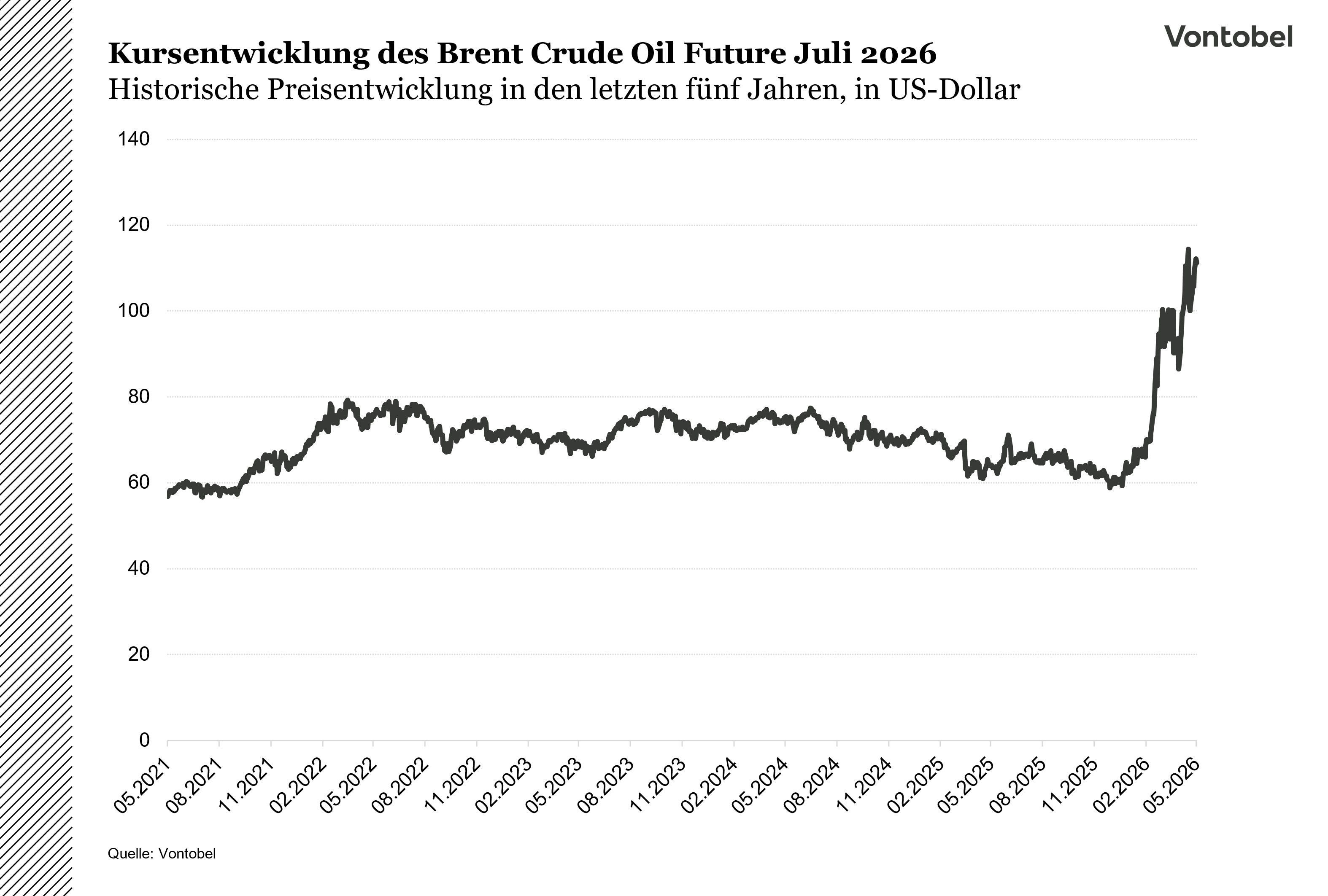

Brent Crude Oil ist die wichtigste Preisreferenz für rund zwei Drittel des weltweit gehandelten Rohöls (ICE, 09.2020). Die Sorte stammt ursprünglich aus der Nordsee und zeichnet sich durch ihre relativ leichte und schwefelarme Qualität aus, was sie besonders attraktiv für die Weiterverarbeitung in Raffinerien macht (Quelle: CME Education, Stand: 2025). Entscheidend ist jedoch weniger ihre physische Herkunft als ihre Funktion als Benchmark: Viele internationale Ölverträge orientieren sich direkt am Brent-Preis. Gerade deshalb reagiert Brent besonders sensibel auf geopolitische Risiken – insbesondere dann, wenn sie zentrale Exportregionen wie den Nahen Osten betreffen.

Entsprechend deutlich fiel die Reaktion während der jüngsten Spannungen aus: Vor der Eskalation bewegte sich der Preis noch im Bereich von etwa 75 bis 85 US-Dollar pro Barrel, ehe er im Zuge wachsender Unsicherheit und spekulativer Aufschläge auf über 110 bis 120 US-Dollar anstieg (Quelle: U.S. Energy Information Administration, aufgerufen 08.05.26). Mit den ersten Anzeichen einer Entspannung und Fortschritten in den Verhandlungen setzte jedoch eine Gegenbewegung ein, und die Notierungen gaben innerhalb kurzer Zeit wieder in Richtung 95 bis 100 US-Dollar nach. Diese Entwicklung verdeutlicht die zentrale Rolle der sogenannten Risikoprämie: In Phasen erhöhter Unsicherheit preisen Marktteilnehmer potenzielle Angebotsausfälle ein, während mit zunehmender Entspannung diese Aufschläge rasch wieder abgebaut werden – wobei nicht die aktuelle Versorgungslage entscheidend ist, sondern die Erwartung zukünftiger Angebotsverhältnisse.

Besonders sichtbar wird diese Erwartungskomponente im Zusammenspiel von Spot- und Terminmarkt: Während der Spotpreis den aktuellen Preis für sofort lieferbares Öl widerspiegelt und in Krisenphasen besonders stark auf kurzfristige Angebotsrisiken reagiert, bilden Futures die erwartete Marktlage in den kommenden Monaten ab. Entsprechend stieg in der Hochphase der Spannungen vor allem der Spotpreis überproportional, während sich mit der Aussicht auf eine Entspannung die Preise entlang der Terminstruktur wieder angleichen und die zuvor eingepreisten Risikoaufschläge sukzessive verschwinden (Quelle: CME, EIA, Investopedia).

Angebotsschock in beide Richtungen – Warum die Unsicherheit bleiben könnte

Die Dynamik am Ölmarkt folgt dabei einem bekannten Muster. Während die Eskalation zu einem negativen Angebotsschock führte, könnte ein Friedensabkommen nun das Gegenteil auslösen. Mit einer Öffnung der Strasse von Hormus würden tendenziell blockierte Exportmengen wieder verfügbar, die Transportkosten sinken und Unsicherheitsprämien überwiegend abgebaut werden. Das Resultat wäre ein steigendes effektives Angebot – ein Szenario, das tendenziell auf die Preise drücken könnte.

Trotz der aktuellen Euphorie ist Vorsicht geboten. Politische Prozesse verlaufen selten linear, und auch im Fall eines Abkommens bleiben zahlreiche offene Fragen. Die praktische Umsetzung – von Sicherheitsgarantien bis zur Wiederaufnahme regulärer Handelsströme – dürfte Zeit in Anspruch nehmen. Zudem bleibt die Region geopolitisch fragil. Einzelne Zwischenfälle könnten jederzeit zu einer erneuten Eskalation führen und die Märkte wieder in den Krisenmodus versetzen.

Märkte handeln Erwartungen, nicht die Gegenwart

Die Entwicklung rund um die USA und den Iran zeigt einmal mehr, wie stark Erwartungen die Preisbildung am Ölmarkt beeinflussen. Nicht die aktuelle Knappheit oder Überversorgung stehen im Vordergrund, sondern die Frage, wie sich das Angebot in den kommenden Wochen und Monaten entwickeln könnte.

Für Anleger bedeutet das: Die Strasse von Hormus bleibt ein zentraler Risikofaktor – im positiven wie im negativen Sinne. Ein nachhaltiges Friedensabkommen könnte den Ölpreis weiter unter Druck setzen. Doch solange die geopolitische Lage unsicher bleibt, ist auch eine schnelle Trendwende jederzeit möglich. Entsprechende Vorsicht und solide Nerven sind geboten beim Handel von Produkten auf Brent Oil.

Als einer der führenden Emittenten von Strukturierten Produkten bietet Vontobel auf Vontobel Markets Produkte für jede Marktsituation und jedes Risikoprofil.

Benjamin Wolff, Public Distribution Execution Switzerland, Bank Vontobel AG

Benjamin Wolff ist ein ausgewiesener Experte im öffentlichen Vertrieb (Public Distribution) von Strukturierten Produkten mit rund zehn Jahren Erfahrung in der Schweizer Finanzbranche. Seit August 2021 ist er bei der Bank Vontobel AG in Zürich tätig, wo er den Vertrieb sowie die Weiter-entwicklung von Anlage- und Hebelprodukten und Strategischen Zertifikaten für Schweizer Privatan-leger massgeblich mitgestaltet.

Zusätzlich tritt Benjamin Wolff regelmässig als Gesprächspartner bei «Der Aktionär TV» auf, wo er aktuelle Markt- und Unternehmensentwicklungen einordnet. Darüber hinaus teilt er sein Fachwissen an Branchenveranstaltungen und in Webinaren in der ganzen Schweiz. Seine kontinuierliche Medien- und Bühnenpräsenz unterstreicht nicht nur seine hohe Visibilität innerhalb der Finanzbranche, sondern auch seine Leidenschaft, Finanzthemen verständlich, relevant und nahbar zu vermitteln.

Disclaimer / Rechtliche Hinweise

Diese Publikation entspricht Marketingmaterial gemäss Art. 68 des Bundesgesetzes über die Finanzdienstleistungen (FIDLEG) und dient ausschliesslich zu Informationszwecken, stellt keine Anlageempfehlung oder Anlageberatung dar und beinhaltet weder eine Offerte noch eine Einladung zur Offertstellung.

Strukturierte Produkte gelten nicht als kollektive Kapitalanlagen im Sinne des Bundesgesetzes über die kollektiven Kapitalanlagen (KAG) [Stand am 1. Juli 2016] und unterstehen deshalb nicht der Bewilligung und der Aufsicht der Eidgenössischen Finanzmarktaufsicht FINMA. Anlagen in Strukturierte Produkte unterliegen dem Ausfallrisiko des jeweiligen Emittenten/ Garantiegebers und weiteren spezifischen Risiken. Vor dem Erwerb derivativer Produkte sollten Anleger die jeweilige Produktdokumentation lesen, ausserdem empfiehlt sich eine fachkundige Beratung.

Diese Publikation darf ohne schriftliche Genehmigung Vontobels weder auszugsweise noch vollständig vervielfältigt werden. Diese Publikation ist nicht für Personen bestimmt, die einem Gerichtsstand unterstehen, der die Verbreitung dieser Publikation bzw. der darin enthaltenen Informationen einschränkt oder untersagt. Alle Angaben erfolgen ohne Gewähr.

Für Fragen zu unseren Produkten stehen wir Ihnen gerne unter Telefon 0080 93 00 93 00 oder per E-Mail an markets.schweiz@vontobel.com zur Verfügung. Wir machen Sie darauf aufmerksam, dass die Gespräche auf diesen Linien aufgezeichnet werden.

©Bank Vontobel AG. Alle Rechte vorbehalten