Der neue Goldrausch beginnt auf der grünen Wiese. So setzte im Frühjahr Meta in Indiana den Spatenstich für einen neuen Rechenzentrumscampus, der mehr als 10 Milliarden US-Dollar kosten soll. Das Projekt ist in seiner Dimension fast schon richtungweisend für den nächsten Abschnitt des KI-Booms: 13 Gebäude, rund vier Millionen Quadratmeter Nutzfläche, etwa 1 Gigawatt (GW) Leistung und mehr als 4.000 Baustellenjobs. Für Meta stellt das Projekt den zentralen Baustein der Infrastruktur für die nächste Generation seiner KI-Systeme dar. Der Facebook-Konzern ist in seinem Streben aber nicht allein. Im Mai fiel der Startschuss zur ersten gigawattgrossen KI-Fabrik der niederländischen Nebius in Missouri, die mit 650 Millionen US-Dollar zwar etwas kleiner ist, trotzdem aber mehr als 1.000 Arbeiter benötigt.

Ein Billionenmarkt

«In den kommenden Jahren wird der wachsende Kapazitätsbedarf dafür sorgen, dass KI-Infrastruktur zum grössten Marktsegment aufsteigt», konstatiert Gartner-Analyst John Lovelock. Sie soll im laufenden Jahr auf über 1,4 Billionen US-Dollar klettern, ein Plus von mehr als 40 Prozent. Damit entfallen mehr als 45 Prozent der gesamten KI-Ausgaben auf die Infrastruktur, womit sie den grössten Anteil stellen. Ein nennenswerter Teil der zu erwartenden Investitionen in Höhe von 2,59 Billionen US-Dollar 2026 fliesst also nicht in Algorithmen, sondern in Gebäude, Schaltanlagen, Kühlkreisläufe, Leitungen und Kraftwerksanschlüsse. 2027 soll die Gesamtsumme dann auf 3,5 Billionen US-Dollar klettern. Diese Dimensionen zeigen, dass die Investmentstory rund um künstliche Intelligenz längst nicht mehr nur bei den bekannten Halbleiter- und Softwarehäusern liegt.

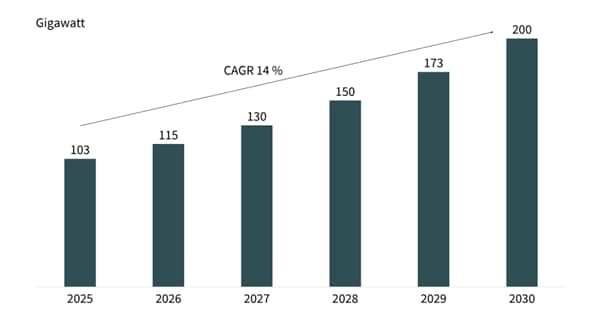

Die entscheidende Marktveränderung besteht darin, dass KI die Rechenzentrumsbranche in einen Infrastruktur-Superzyklus verwandelt. Das Beratungsunternehmen JLL erwartet, dass zwischen 2026 und 2030 weltweit fast 100 GW neue Rechenzentrumsleistung hinzukommen und sich die globale Kapazität damit in etwa verdoppeln wird (siehe Grafik 1). Der Sektor dürfte laut den Experten bis 2030 mit rund 14 Prozent pro Jahr wachsen. Gleichzeitig könnte KI bis zum Ende des Jahrzehnts bereits die Hälfte aller Rechenzentrumsaufgaben stellen. So dürfte Inference, also die Anwendungsphase eines ausgebildeten KI-Modells, ab dem kommenden Jahr den Trainingsbetrieb als dominanten Nachfrageblock überholen. Ein entscheidender Punkt, da Inference die Nachfrage geografisch verbreitert und zusätzliche Standorte attraktiv macht.

Grafik 1: Globale Kapazitäten von Rechenzentren

Stand: Mai 2026; Quelle: JLL Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Das ökonomische Gesamtpotenzial ist enorm: JLL rechnet für die kommenden fünf Jahre mit Rechenzentrumsausgaben von bis zu 3 Billionen US-Dollar, inklusive Gebäudehülle, Strominfrastruktur und technischer Ausrüstung. McKinsey setzt den Massstab noch höher und kommt bis 2030 auf rund 7 Billionen US-Dollar weltweiten Investitionsbedarf, davon 5,2 Billionen US-Dollar für KI-fähige Rechenzentren. Dies zeigt: Wer nur auf Server und Chips blickt, unterschätzt die Grösse der physischen Wertschöpfungskette.

Hinzu kommt der Strom: Die Internationale Energieagentur erwartet, dass der weltweite Stromverbrauch von Rechenzentren bis 2030 auf rund 945 Terawattstunden (TWh) steigt. Ausgehend von 2024 wäre dies ein Wachstum von jährlich etwa 15 Prozent im Schnitt, mehr als viermal so schnell wie der gesamte Stromverbrauch aller anderen Sektoren. Insgesamt würde das knapp 3 Prozent des globalen Verbrauchs bedeuten. Der Energiehunger ist vor allem in den USA zu spüren: In Übersee benötigten Rechenzentren laut Lawrence Berkeley National Laboratory 2023 bereits rund 176 TWh oder 4,4 Prozent des gesamten Stroms, bis 2028 könnten es bis zu 580 TWh und damit 12 Prozent werden. EPRI geht für 2030 sogar von bis zu 17 Prozent der US-Stromnachfrage aus. Aber nicht nur in den USA wird KI zu einem immer mehr dominierenden Thema, in Europa zeigen sich parallele Entwicklungen. Die EU-Kommission stuft die Einrichtung von Fabriken für künstliche Intelligenz als strategische Priorität ein. Um den alten Kontinent an die Spitze der KI-Entwicklung zu bringen, wurde der Plan »InvestAI« ins Leben gerufen, eine Initiative, die 200 Milliarden Euro für Investitionen in KI mobilisieren soll.

Das Rückgrat der KI-Revolution

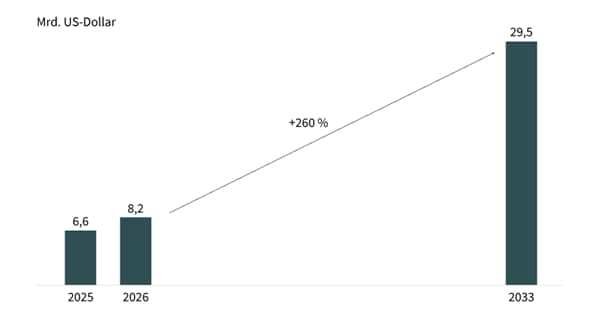

Zur Gewinnergruppe zählen unter anderem die Ausrüster innerhalb des Rechenzentrums. Bei den Netzen rechnet die Researchfirma Dell’Oro damit, dass der Markt für Switches in KI-Back-End-Netzwerken bis 2030 die Marke von 100 Milliarden US-Dollar überschreitet. Diese Zahl ist deshalb so bedeutend, weil sie nur einen Teilmarkt umfasst: die Hochleistungsverbindungen zwischen GPUs, Speichern und Racks. Hier kommen Unternehmen wie Arista Networks und Cisco ins Spiel. Letztgenannter hat in seinem laufenden Geschäftsjahr bereits 5,3 Milliarden US-Dollar an KI-Infrastrukturaufträgen von Hyperscalern eingesammelt und infolgedessen seine Erwartung für das Gesamtjahr 2026 auf 9 Milliarden US-Dollar angehoben. Die Bestellungen im Netzwerkgeschäft legten im abgelaufenen Quartal um mehr als die Hälfte, im Data-Center-Switching um mehr als 40 Prozent zu. Noch direkter ist der Boom bei Stromverteilung und Kühlung. Hier werden die Rechenzentren durch KI technisch neu geschrieben. Laut Grand View Research dürfte der Markt für Flüssigkeitskühlung in Rechenzentren von 6,7 Milliarden US-Dollar im Jahr 2025 auf 29,5 Milliarden US-Dollar im Jahr 2033 wachsen, was einem jährlichen Plus von 20,1 Prozent entspricht. Vertiv ist hier einer der prominentesten börsennotierten Pure Player. Für 2026 stellt der US-Konzern ein organisches Umsatzwachstum von satten 29 bis 31 Prozent in Aussicht (siehe Grafik 2).

Grafik 2: Markt für Flüssigkeitskühlung in Rechenzentren

Stand: 22. Mai 2026; Quelle: Grand View Research

Prognosen sind kein Indikator für die künftige Entwicklung

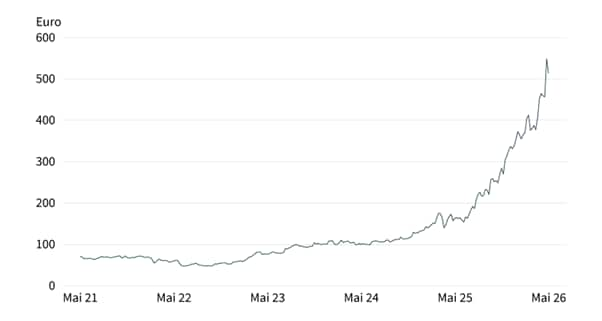

Wer eine defensivere und breiter diversifizierte Anlage sucht, landet bei europäischen Elektrifizierern wie Schneider Electric. Bereits Anfang des Jahres teilten die Franzosen mit, dass Rechenzentren und Netze inzwischen rund 30 Prozent der gesamten Auftragseingänge ausmachen. Hinzu kommt noch die zunehmende Nachfrage nach Stromtechnik, Server-Racks und fortgeschrittenen Kühlsystemen. Auch die heimische ABB ist mit von der Partie. Das in Zürich ansässige Unternehmen hob erst im April den Jahresausblick an. Grund: Rekordhohe Auftragseingänge, die im Rechenzentrumsgeschäft im ersten Quartal sogar dreistellig zugelegt haben. Auch Konkurrent Siemens erhöhte in diesem Jahr bereits die Gewinnprognose, nachdem das Datacenter-Geschäft im angelaufenen Vierteljahr um mehr als ein Drittel expandierte. Das sind also längst keine Nischenaufträge mehr, sondern KI hat einen spürbaren Ergebnishebel im Kerngeschäft grosser Industriekonzerne (siehe Grafik 3).

Grafik 3: ABB versus Siemens im Vergleich (fünf Jahre)

Stand: 15. Mai 2026; Quelle: LSEG

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung

Die Schaufeln des KI-Goldrauschs

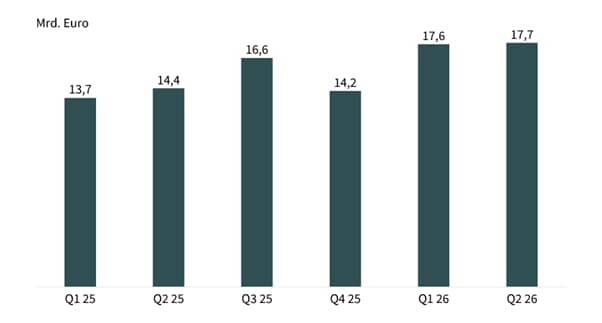

Am Ende entscheidet jedoch die Stromversorgung darüber, ob ein KI-Campus Erträge abwerfen kann oder nur teures Brachland bleibt. Viele Versorger entwickeln sich daher vom klassischen Stromanbieter zum Kapazitätspartner für Hyperscaler. In Europa erhöhte Siemens Energy zuletzt die Jahresprognose, da die Nachfrage nach Netzkomponenten und Gasturbinen für rechenzentrumsgetriebene Lastsprünge kräftig anzog. 17,7 Milliarden Euro war das Orderbuch Ende des zweiten Quartals dick (siehe Grafik 4). Bereits im Februar hatte Konzernchef Christian Bruch mitgeteilt, dass Siemens Energy in den USA bereits rund 20 GW an Aufträgen und Reservierungen im Zusammenhang mit Rechenzentren in der Pipeline hat und 1 Milliarde US-Dollar in den Ausbau der US-Fertigung für Netztechnik und Turbinenkomponenten investiert. Während der Mutterkonzern Siemens vom digitalen Gebäudekörper profitiert, liefert Siemens Energy also den Strompfad dorthin.

Grafik 4: Siemens Energy Auftragseingang

Stand: Mai 2026; Quelle: Siemens Energy

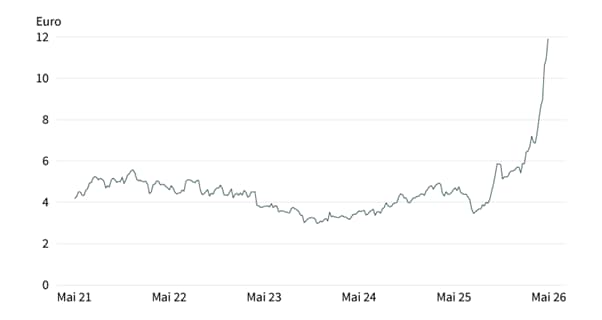

Bei den Netzwerkausrüstern spielt auch Nokia vorne mit. Die Finnen haben erst im Herbst 2025 KI und Cloud Computing als zentrale Wachstumstreiber ausgerufen. Für den adressierbaren Markt geht das Unternehmen bis 2028 von einem durchschnittlichen Plus von 8 Prozent pro Jahr aus. Rückenwind liefert unter anderem die steigende Nachfrage nach schnellen Glasfaserverbindungen. Die Zahlen zum ersten Quartal 2026 untermauern den Optimismus: Im Segment KI & Cloud legten die Umsätze um nahezu die Hälfte zu, zudem sicherte sich Nokia Aufträge über 1 Milliarde Euro. Auch auf der Gewinnseite geht es voran: Das operative Ergebnis stieg um 54 Prozent, die Marge verbesserte sich um 200 Basispunkte auf 6,2 Prozent (siehe Grafik 5).

Grafik 5: Wertentwicklung Nokia (fünf Jahre)

Stand: 15. Mai 2026; Quelle: LSEG

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung

Ein weiterer Gewinnerblock sind Bau- und EPC-Unternehmen, also Firmen, die schlüsselfertige Grossprojekte realisieren. Die deutsche Hochtief zählt zu dieser Gruppe. So wurde beispielsweise die US-Tochter Turner im Februar als einer der Auftragnehmer für Metas Zehn-Milliarden-Dollar-Campus in Indiana ausgewählt. Das ist aber nur ein Auftrag von vielen: Bei der Vorlage der Zahlen zum ersten Quartal 2026 berichtete der Konzern, dass sich die gesamten Rechenzentrumsaufträge in den vergangenen zwölf Monaten auf 20,1 Milliarden Euro mehr als verdoppelt haben (siehe Grafik 6).

Grafik 6: Wertentwicklung Hochtief (fünf Jahre)

Stand: 15. Mai 2026; Quelle: LSEG

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung

Die »alte Industrie« als Gewinner

Aus Anlegersicht lässt sich daraus eine dreiteilige Landkarte ableiten. Erstens gibt es die relativ fokussierten Infrastrukturprofiteure wie Arista oder Cisco, deren Gewinne stark an KI-Campus, Auslastung, Leistungsdichte und Hochgeschwindigkeitsnetze gekoppelt sind, zweitens diversifizierte Industriekonzerne wie ABB, Siemens oder Schneider Electric, bei denen Rechenzentren ein schnell wachsender, aber nicht alleiniger Ergebnistreiber sind. Drittens folgen die Strom- und Ausführungsgewinner wie Siemens Energy oder auch Hochtief, die von der Elektrifizierung und dem Netzanschluss des KI-Booms profitieren.

Damit steht fest: Der KI-Boom wird nicht nur in den Chips selbst monetarisiert, sondern vor allem in der physischen Ebene darunter. Wer Umspannwerke, Kühlkreisläufe, Netzwerke, Campusflächen und Baukapazitäten besitzt oder liefert, verkauft die Schaufeln in einem Goldrausch, der gerade erst beginnt. Das wirklich Interessante dabei ist, dass ausgerechnet Teile der »alten Industrie«, von ABB über Siemens und Schneider bis Hochtief, zu den authentischsten Profiteuren einer vermeintlich rein digitalen Revolution zählen.

PRODUKTIDEE: ZERTIFIKATE AUF UNTERNEHMEN DER KI-INFRASTRUKTUR

Bitte beachten: Hebelprodukte können Long- und Short-Positionen abbilden wie zum Beispiel Turbo-Zertifikate. Doch Vorsicht, der Preis für diese Flexibilität ist das Risiko: Bei Hebelprodukten ist ein Totalverlust des eingesetzten Kapitals möglich. Wer solche Instrumente nutzt, sollte eine gewisse Erfahrung mitbringen.

Unlimited Turbo-Zertifikate

|

ABB |

Call |

73,17 CHF |

Swiss DOTS |

|

|

ABB |

Put |

92,53 CHF |

Swiss DOTS |

|

|

Cisco |

Call |

93,90 USD |

Swiss DOTS |

|

|

Cisco |

Put |

140,00 USD |

Swiss DOTS |

|

|

Hochtief |

Call |

344,23 EUR |

Swiss DOTS |

|

|

Hochtief |

Put |

600,00 EUR |

Swiss DOTS |

|

|

Nokia |

Call |

9,79 EUR |

Swiss DOTS |

|

|

Nokia |

Put |

14,00 EUR |

Swiss DOTS |

|

|

Siemens |

Call |

207,24 EUR |

Swiss DOTS |

|

|

Siemens |

Put |

317,92 EUR |

Swiss DOTS |

|

|

Siemens Energy |

Call |

137,23 EUR |

Swiss DOTS |

|

|

Siemens Energy |

Put |

209,07 EUR |

Swiss DOTS |

Faktor-Zertifikate

|

ABB |

Long |

10 |

SIX Exchange |

|

|

ABB |

Short |

–10 |

Swiss DOTS |

|

|

Cisco |

Long |

8 |

SIX Exchange |

|

|

Hochtief |

Long |

6 |

Swiss DOTS, BX Swiss |

|

|

Hochtief |

Short |

–8 |

Swiss DOTS |

|

|

Schneider Electric |

Long |

6 |

Swiss DOTS, BX Swiss |

|

|

Schneider Electric |

Short |

–8 |

Swiss DOTS |

|

|

Nokia |

Long |

6 |

Swiss DOTS |

|

|

Siemens |

Long |

4 |

SIX Exchange |

|

|

Siemens |

Short |

–8 |

Swiss DOTS |

|

|

Siemens Energy |

Long |

8 |

Swiss DOTS |

|

|

Siemens Energy |

Short |

–4 |

Swiss DOTS |

Stand: Mai 2026; Quelle: Société Générale