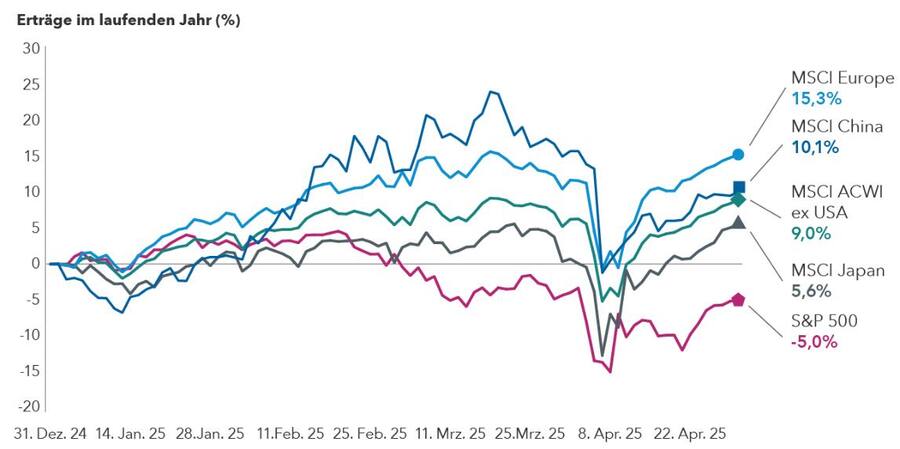

Nicht US-Aktien sind gut ins Jahr 2025 gestartet: Der MSCI Europe, der MSCI EAFE und der MSCI ACWI ex USA haben solide Gewinne erzielt, während der S&P 500 eingebrochen ist.

„Nach der Bekanntgabe der Zolländerungen am 2. April waren US-Aktien und Aktien aus anderen Ländern hoch korreliert – so wie man es in Phasen mit starker Marktvolatilität erwartet“, sagt Aktienportfoliomanager Samir Parekh. „Sobald sich die Wogen geglättet haben, wird es für nicht US-Aktien besser aussehen. Ihre Bewertungen sind viel niedriger als die von Aktien aus den USA. Viele ausserhalb der USA ansässigen Unternehmen sind an ihrem Heimatmarkt tätig und bleiben deshalb von den Folgen der US-Politik verschont. Ausserdem verbessert sich in vielen Ländern die Corporate Governance.“

Unterdessen signalisieren die Währungsmärkte die Möglichkeit eines nachlassenden US-Wachstums, eine expansivere Federal Reserve und niedrigere Realzinsen. Der US-Dollar erscheint weniger attraktiv, weil die Differenz zwischen den realen (inflationsbereinigten) Renditen von US-Werten gegenüber jenen von Aktien aus anderen Ländern kleiner geworden ist.

Nicht US-Aktien haben die Führung übernommen

Quellen: MSCI, RIMES, S&P Global. Stand der Daten 30. April 2025.

Die Konjunkturprogramme Deutschlands setzen neue Akzente für Europa

In Europa werden sie als „Koste es, was es wolle“-Moment wahrgenommen. Nach der Veröffentlichung eines Berichts des Volkswirts und früheren italienischen Premierministers Mario Draghi zur Wettbewerbsfähigkeit Europas konzentrieren sich die Mitgliedsländer der Europäischen Union auf die Wiederbelebung ihrer Wirtschaft und auf die steigenden Handelsspannungen mit Partnerländern wie den USA und China.

Im März hatte Deutschland – die grösste Volkswirtschaft Europas und bekannt für seine Sparsamkeit – eine der grössten haushaltspolitischen Wenden seit der Wiedervereinigung im Jahr 1990 bekanntgegeben. Ausserdem scheint sich auch das aufsichtsrechtliche Umfeld zu verändern: Investitionen werden gefördert und man zeigt sich offen für Veränderungen.

Wachstumsprogramme in Deutschland kommen ganz Europa zugute, und im Laufe der nächsten drei Jahren könnte die Industrieproduktion steigen. Dennoch wird es eine Weile dauern, bis die Programme umgesetzt sind und auf die Wirtschaften der Länder durchschlagen.

Europäische Geschäftsbanken, die mittlerweile rentabler geworden sind und hohe Kapitalreserven angehäuft haben, dürften ebenso von den Staatsausgaben profitieren wie deutsche Unternehmen aus den Bereichen Verteidigung, Baustoffe und Infrastruktur. Eine ganze Reihe attraktiver Unternehmen wie europäische Versicherungen, Telekommunikationsanbieter und Versorger gelten als robuste Dividendenzahler, die die US-Zölle kaum spüren werden. Einigen könnte eine weitere Aufwertung des Euro gegenüber dem Dollar zugutekommen.

Wegen der kurzfristigen Auswirkungen der Zollunsicherheit wird das europäische Wachstum vielleicht aber erst 2026 merklich anziehen. Hinzu kommen Zweifel an der Umsetzung der Programme unter der Regierung des neuen Bundeskanzlers Friedrich Merz. Bei seiner Wahl erhielt er erst im zweiten Anlauf die Mehrheit der Stimmen, was eine Hürde sein könnte, wenn er sich um die Zustimmung in Deutschland und von anderen europäischen Ländern bemüht, um das Reformtempo zu beschleunigen.

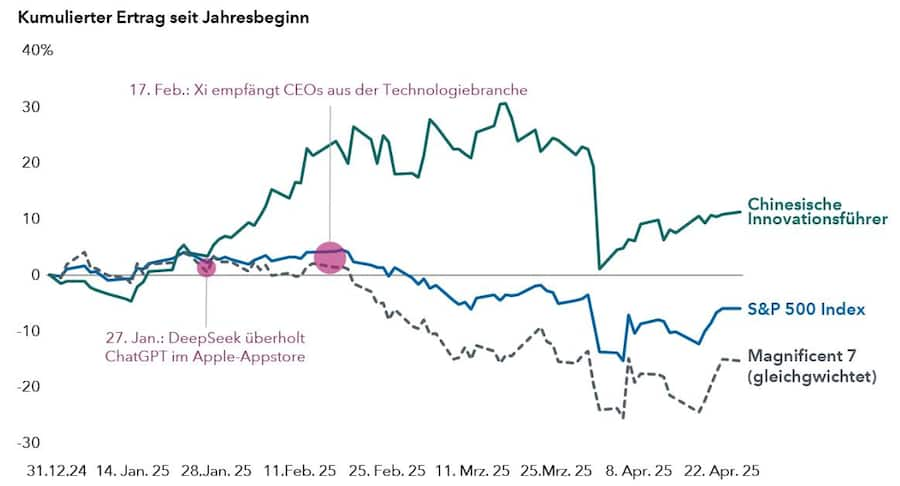

China könnte seine Wirtschaft mit Konjunkturprogrammen ankurbeln

Als Massnahme gegen hohe US-Zölle könnte die chinesische Regierung stärkere Konjunkturprogramme umsetzen, von denen Europa als einer der wichtigsten Handelspartner indirekt profitieren dürfte. Chinas exportorientierte Wirtschaft könnte durch die neuen Zollsätze in Bedrängnis geraten, vor allem wenn seine Produzenten andere Märkte mit Waren überschwemmen, die vorher aus den USA importiert wurden.

Grössere Wachstumsprogramme könnten binnenorientierten Unternehmen zugutekommen, zumal die Chinesen hohe Ersparnisse gebildet haben, die dann für den Konsum genutzt werden können.

Wichtig ist, dass sich die chinesische Politik in eine Richtung verändert, die gut für ihre Unternehmen ist. Hohe Regierungsvertreter, die versuchen den enormen, weltweiten Erfolg von DeepSeek und dessen KI-Trainingsmodells zu nutzen, sprechen häufiger davon, chinesische Technologieunternehmen und Elektrofahrzeugehersteller zu unterstützen. Beispielsweise haben Chinas Präsident XI Jinping und wichtige Vertreter seiner Partei im Februar die bekanntesten Unternehmen des Landes zu einem ausserordentlichen Treffen geladen.

Chinas Technologieführer erfolgreicher als die Magnificent 7

Quelle: FactSet. Magnificent 7: Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia und Tesla. Chinas Innovationsführer: Alibaba, BYD, JD.com, Meituan, NetEase, PDD-US und Trip.com. Daten vom 31. Dezember 2024 bis zum 28. April 2025.

Die Bewertungen sind nach wie vor attraktiv

In den letzten Jahren waren die gegenüber US-Aktien günstigeren Bewertungen das wichtigste Argument für Anlagen ausserhalb der USA. Aber erstmals seit langem verändert sich das Bild – dank neuer Faktoren. Hinzu kommen die steigenden Infrastrukturinvestitionen. Andere Aktienmärkte sind vielfältiger als der S&P 500, weil hier Branchen wie die Schwerindustrie, Energie, Grundstoffe und Chemie stärker gewichtet sind als im US-Index.

Natürlich waren nicht US-Aktien nicht ohne Grund so niedrig bewertet. Im Vergleich zu den USA mit seinem florierenden Technologiesektor war das Gewinnwachstum in den letzten zehn Jahren schwach.