Private Markets und insbesondere Private Equity haben sich in den letzten 30 Jahren zu einer wichtigen Anlageoption für institutionelle Anleger entwickelt. Research von Schroders Capital und der Branchenkonsens deutet darauf hin, dass zwischen 10 % und 20 % der institutionellen Portfolios mittlerweile in Privatmärkte investiert sind, wobei Private Equity die grösste und etablierteste Allokation in Anlageklassen darstellt.

Im Gegensatz dazu sind die Allokationen in Vermögensportfolios weitaus niedriger: in der Regel unter 10 % und oft unter 5 %. Es gibt jedoch Anzeichen dafür, dass sich dies inzwischen ändert.

Ein wichtiger Katalysator dieses Wandels ist die Produktinnovation. Die regulatorischen Entwicklungen der letzten Jahre haben die Schaffung neuer Fondsstrukturen ermöglicht, die einige der seit Langem bestehenden Eintrittsbarrieren für Investitionen in Private Markets beseitigen, auch in Bezug auf die Liquidität. Diese neuen Produkttypen erweitern den Zugang zu Private Equity und ermöglichen es einem breiteren Spektrum von Anlegern, sich an dieser dynamischen Anlageklasse zu beteiligen.

In diesem Artikel untersuchen wir, warum Private Equity auf grösseres Interesse stösst, warum Anleger in der Vergangenheit vor der Anlageklasse zurückgeschreckt sind und wie neue Fondsoptionen den Zugang erleichtern. Der Schwerpunkt liegt dabei auf dem aktualisierten System für europäische langfristige Investmentfonds (ELTIF) in Europa.

F: Warum sollten Anleger eine Investition in Private Equity in Betracht ziehen?

Private Equity bot schon immer ein hohes Renditepotenzial – sowohl bei günstigen als auch ungünstigen Marktbedingungen.

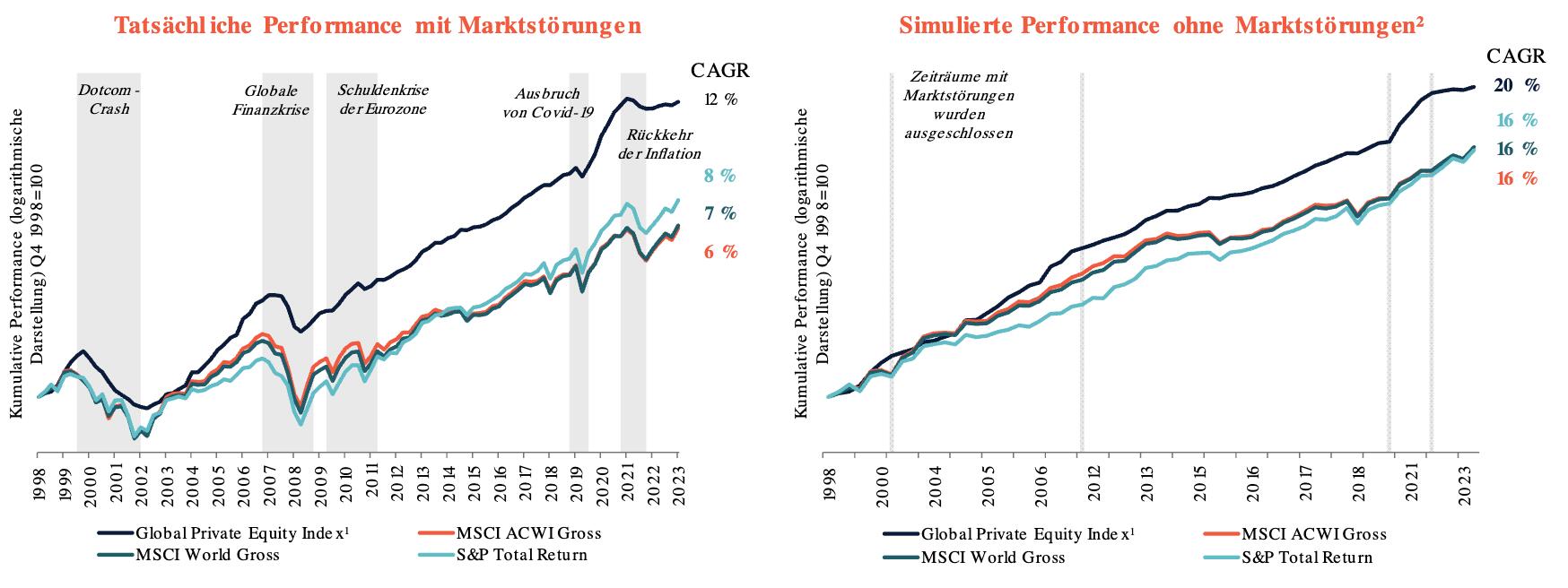

Auf lange Sicht übertreffen durchschnittlichen Private-Equity-Renditen in der Regel die der öffentlichen Märkte. Diese Dynamik geriet in jüngster Zeit unter Druck: Börsennotierte Aktien erlebten eine lange Hausse, die von kleinen Segmenten des US-Marktes angetrieben wurde. Da wir jetzt aber in eine volatilere Phase des Zyklus eintreten, ist die langfristige Erfolgsbilanz von Private Equity – insbesondere unter schwierigen Marktbedingungen – von entscheidender Bedeutung.

Unser Research zu Performance-Trends der letzten 25 Jahre berücksichtigt fünf grosse Marktkrisen (den Dotcom-Crash, die globale Finanzkrise, die Schuldenkrise in der Eurozone, Covid-19 und die Rückkehr der Inflation im Jahr 2022). Die Ergebnisse zeigen, dass Private Equity im Allgemeinen besser abschneidet als die öffentlichen Märkte. Darüber hinaus war diese Outperformance bei Abwärtsmärkten doppelt so hoch und die Verluste waren wesentlich geringer.

Private Equity hat in Krisenzeiten eine doppelt so hohe Outperformance erzielt

Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Quelle: MSCI (Burgiss), Schroders Capital, 2024. 1Der Burgiss Global Private Equity Funds Index von MSCI ist ein kapitalisierungsgewichteter Index, der aus Buyout-, Venture Capital- und Growth-Fonds besteht. Die Performance-Kennzahlen basieren auf gepoolten vierteljährlichen zeitgewichteten Renditen in US-Dollar, abzüglich aller Gebühren an LPs. Hinweis: Bei der simulierten Wertentwicklung ohne Krisen wird davon ausgegangen, dass Zeiträume mit Marktstörungen ausgeschlossen sind. Die CAGR wird über einen kürzeren effektiven Zeitraum berechnet, um den Wegfall dieser Zeiträume widerzuspiegeln.

Diese Outperformance spiegelt wider, wie Vermögenswerte gehalten und bewertet werden. Private-Equity-Manager sind in der Lage, Exits zeitlich zu planen und sich auf langfristige Wertschöpfungsstrategien zu konzentrieren. Die laufenden Bewertungen reflektieren die fundamentalen Geschäftstreiber anstatt der kurzfristigen Stimmung.

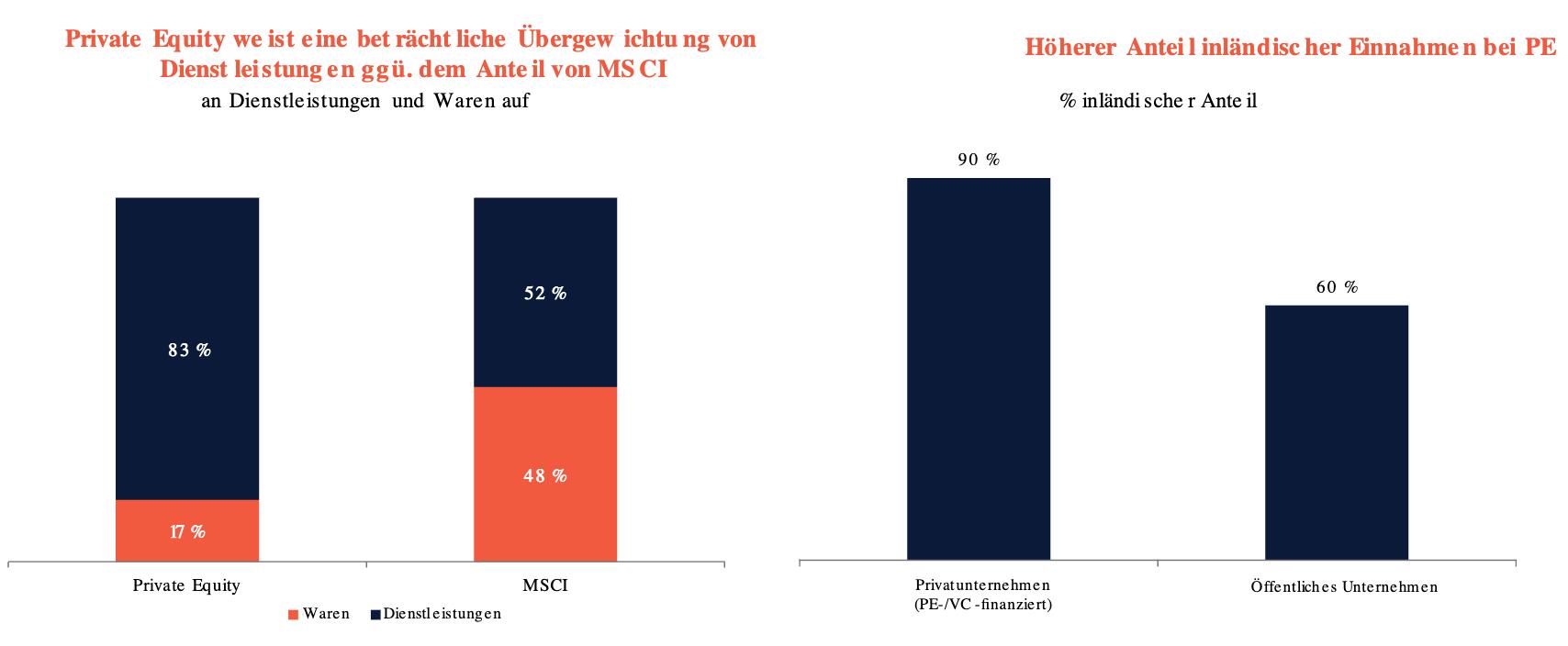

Private Equity bietet ausserdem Zugang zu einem breiteren Chancenspektrum. Da die öffentlichen Märkte in den letzten Jahrzehnten geschrumpft sind, befinden sich mehr als 85 % der Unternehmen in den USA mit einem Umsatz von mehr als 100 Mio. US-Dollar in Privatbesitz. Das eröffnet ein riesiges investierbares Universum, das allein über börsennotierte Märkte immer schwieriger zu erreichen ist.

Darüber hinaus bietet Private Equity im aktuellen Umfeld Diversifikation: Die Anlageklasse ist stärker auf dienstleistungsorientierte und inländische Unternehmen ausgerichtet, die weniger den globalen Handelsspannungen und Zöllen ausgesetzt sein können.

Diese Faktoren werden von den Anlegern erkannt. Die Global Investor Insights Survey von Schroders zeigte, dass Private Equity die zweitbeliebteste Anlageklasse hinsichtlich Renditechancen für alle Arten von Anlegern ist, wozu auch Vermögensverwalter zählen.

Private Equity hat ein höheres Engagement in Dienstleistungen und inländischen Einnahmen

Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung und lässt sich möglicherweise nicht wiederholen. Quelle: Pitchbook-Daten vom 27. Mai 2025, MSCI-Daten vom 10. Juni 2025, S&P Capital IQ-Daten vom 21. Mai 2025, Schroders Capital, 2025. Für Private Equity basiert der Anteil der Dienstleistungen und Waren auf dem in Buyout-Investitionen investierten Kapital der letzten zwölf Monate bis April 2025. 41 Sektoren wurden in Waren und Dienstleistungen unterteilt. Für MSCI Global basiert der prozentuale Anteil von Dienstleistungen und Waren auf der bereinigten Marktkapitalisierung in US-Dollar. 151 Sektoren wurden in Waren und Dienstleistungen unterteilt. Immobilien wurden ausgeschlossen. Der Inlandsanteil ist definiert als der Umsatz, der in der Region Segment 1 des Unternehmens erzielt wird. Die geteilten Ansichten sind die von Schroders Capital und können möglicherweise nicht überprüft werden. Prognosen und Schätzungen bewahrheiten sich unter Umständen nicht.

F: Warum investierten Privatanleger in der Vergangenheit seltener in Private Equity?

Die historische Unterrepräsentation von Private Equity in Anlegerportfolios ist weitgehend auf strukturelle Barrieren wie Liquidität, Mindestanlageschwellen und Komplexität zurückzuführen.

Traditionelle Private-Equity-Fonds haben in der Regel eine Laufzeit von mindestens zehn Jahren, in der das Kapital gebunden ist. Liquidität ist nur durch Ausschüttungen aus zugrunde liegenden Anlagen verfügbar, die oft mehrere Jahre nach der Auflegung des Fonds beginnen. Auch die Mindestinvestitionen sind hoch – oft in Millionenhöhe – und die erforderliche Due Diligence kann komplex sein.

Neue Fondsstrukturen gehen jedoch auf viele dieser traditionellen Einschränkungen ein. Sogenannte „semi-liquide“ Vehikel – wie der britische Long-Term Asset Fund (LTAF), Intervall- und Tenderangebotsfonds in den USA und ELTIFs in Europa – sollen einer breiteren Anlegerbasis den Zugang zu Private Equity und Private Markets im weiteren Sinne öffnen.

Diese Strukturen verlangen deutlich niedrigere Mindestinvestitionen. Ausserdem können sich Anleger in regelmässigen Abständen (monatlich oder vierteljährlich) einkaufen und sich in der Regel an bestehenden Portfolios beteiligen, was ein sofortiges Engagement anstelle von gestaffelten Kapitalzusagen bietet. Diese Strukturen beinhalten auch kontrollierte, periodische Liquiditätsmechanismen (in der Regel vierteljährlich).

Obwohl es sich um langfristige Investitionen handelt, bieten diese Strukturen eine bessere Zugänglichkeit und Nutzbarkeit für Privatanleger. Wichtig ist, dass sie in der Regel vereinfachte Anlageprozessen und eine verbesserte Berichterstattung bieten. Dazu zählen auch monatlicher Bewertungen und Quartalsberichte in Übereinstimmung mit globalen Rechnungslegungsstandards.

F: Warum sollten Sie sich für einen ELTIF entscheiden, um Zugang zu Private Equity zu erhalten?

Das ELTIF-System ist nach seiner umfassenden Aktualisierung Ende 2024 ein attraktiver Weg, um in Private Equity einzusteigen. Das sind die wichtigsten Änderungen im Rahmen von ELTIF 2.0:

- Regulatorisch festgelegte Mindestanlagebeträge wurden gestrichen, obwohl die meisten Fonds weiterhin einen Mindestschwellenwert anwenden werden, der für Anleger zugänglich ist.

- Die Onboarding-Prozesse für Anleger wurden vereinfacht, wobei die Eignung nun nach den MiFID-Regeln bewertet wird und ELTIF-spezifische Einschränkungen aufgehoben werden.

- Die Flexibilität bei der Strukturierung wurde erhöht, einschliesslich der ausdrücklichen Unterstützung von Master-Feeder-Fondsstrukturen, die Privatanlegern den Zugang zu institutionellen Private-Equity-Fonds ermöglichen.

- Es wurden Rahmenbedingungen für das Liquiditätsmanagement eingeführt, die in der Regel vierteljährliche Rücknahmen innerhalb festgelegter Grenzen ermöglichen, um die verbleibenden Anleger zu schützen und das langfristige Profil des Fonds zu erhalten.

Diese Änderungen machen den ELTIF zu einem wesentlich praktischeren und relevanteren Instrument für Privatanleger, die ein Engagement in Private Equity anstreben.

F: Was ist mit Anlegern, die nachhaltigkeitsorientierte Anlagen wünschen?

Das ELTIF-System steht im Einklang mit der EU-Offenlegungsverordnung für nachhaltige Finanzprodukte (SFDR) und ermöglicht die Einstufung von Fonds in Artikel 8 („hellgrün“) oder Artikel 9 („dunkelgrün“). Viele Private-Equity-Fonds erfüllen diese Kriterien.

Bei Artikel-8-Fonds beinhaltet dies häufig Beschränkungen für bestimmte Sektoren, die in der Regel die von Überzeugungen geleitete Anlagephilosophie des Managers widerspiegeln, und eine klare Berichterstattung anhand definierter Nachhaltigkeitskennzahlen.

Im weiteren Sinne integrieren viele Private-Equity-Manager, darunter Schroders Capital, ESG-Aspekte (Umwelt, Soziales und Governance) in ihren Anlageprozess. Diese werden im Rahmen der ersten Due Diligence für alle potenziellen Investitionen bewertet und während der gesamten Dauer der Investition überwacht.

Fazit: Ein neuer Weg zum Zugang zu Wachstumschancen

Institutionelle Anleger nutzen Private Equity seit Langem als strategische Allokation. Für Privatanleger und Vermögensverwalter, die die Chancen dieser breiten und dynamischen Anlageklasse nutzen möchten, gibt es jetzt zahlreiche Optionen, die ihnen dies ermöglichen und die historische Eintrittsbarrieren beseitigen.

Natürlich sind mit Private-Equity-Investitionen nach wie vor Risiken verbunden, und die Art der Liquidität durch diese Anlagemöglichkeiten bedeutet, dass es sich um eine langfristige Allokation handeln sollte. Andererseits öffnet die Anlageklasse die Tür zu potenziellen Wachstumschancen, die sonst an den öffentlichen Märkten nicht zugänglich sind, und hat sich in der Vergangenheit auch in schwierigen Konjunkturzyklen gut entwickelt.

Die ELTIF-Regelung ist in diesem Zusammenhang für Anleger in Europa relevant, da die Änderungn im letzten Jahr den Zugang verbessert und sowohl den Kreis potenzieller Anleger als auch die Palette der zugänglichen Anlagemöglichkeiten erweitert haben.

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Private Assets, Schwellenländer, Unternehmensanleihen, Aktien, Wirtschaft und Märkte.

Wichtige Informationen: Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.