Über die zwischen Iran und Oman gelegene Meerenge fahren Schiffe vom Persischen Golf in den Golf von Oman und dann weiter auf das offene Meer. Laut Zahlen der Analysefirma Kpler sind auf den beiden jeweils 3 Kilometer breiten Fahrrinnen 30% des täglich auf dem Seeweg beförderten Rohöls unterwegs. Hinzu kommen grossen Mengen an Benzin sowie Diesel, Flüssiggas (LNG) und Flugbenzin (Kerosin). Eine Blockade könnte daher für simultane Lieferschocks in verschiedenen Rohstoffsegmenten sorgen

Heftige Preisreaktionen

Neben der Furcht vor Attacken – an den ersten Tagen des Konflikts wurden bereits Schiffe angegriffen – sorgte der fehlende Versicherungsschutz für einen massiven Stau von Tankern. Mehrere Assekuranzen haben angekündigt, ihre Policen zur Deckung von Kriegsrisiken in der Region zu kündigen. Vor diesem Hintergrund überrascht die heftige Reaktion der Rohstoffmärkte nicht. Seit dem Beginn der israelisch-amerikanischen Angriffe auf den Iran verteuerte sich ein Fass der Nordseeölgattung Brent um annähernd die Hälfte. Der Energieträger erreichte damit das höchste Niveau seit dem Sommer 2022. Die auf Benzin und europäischem Erdgas basierenden Terminkontrakte reagierten mit noch deutlich stärkeren Ausschlägen nach oben.

Hier geht es direkt zu Anlagelösungen passend zum Thema «Jede Menge Energie: ETP+ auf Brent».

Prall gefüllte Lagertanks

Zu einem guten Teil handelt es sich bei den jüngsten Avancen um die Einpreisung einer Risikoprämie, denn von einem Energieengpass kann prinzipiell nicht die Rede sein. In ihrer zwei Wochen vor Kriegsausbruch veröffentlichten Prognose rechnete die U.S. Energy Information Administration (EIA) für 2026 zwar mit einem rekordhohen weltweiten Ölverbrauch von durchschnittlich 104.8 Mio. Barrel pro Tag, doch sollte die Produktion diese Menge um mehr als 3 Mio. Fass täglich übertreffen. Schon jetzt sind die globalen Lagertanks prall gefüllt. Der Internationalen Energieagentur IEA zufolge haben die weltweiten Ölvorräte 2025 um 477 Mio. auf knapp 8.2 Mrd. Barrel zugenommen. Vor allem China hat die Tanks gefüllt und seine Bestände im vergangenen Jahr um 111 Mio. Fass ausgestockt. Die Menge des auf dem Meer in Schiffen zwischengelagerten Öls nahm sogar um 248 Mio. Barrel zu – bei nahezu drei Vierteln dieser Menge soll es sich um sanktionierte Ware handeln. Nach Ansicht von Commerzbank Commodity Research würden die gesamten weltweiten Vorräte einen Komplettausfall der Lieferungen durch die Strasse von Hormus für ein Jahr abdecken.

Momentumstarke Ölmultis

Die Analysten betonen jedoch, dass es sich hierbei um eine theoretische Annahme handelt. In der Praxis könnte eine vollständige Blockade der Meerenge das Ölangebot um rund ein Fünftel einbrechen lassen. Die weiteren Aussichten hängen also stark davon ab, wie sich der Konflikt entwickelt. Sollte sich die Lage im Nahen Osten entspannen, könnte es schnell zu einer Reduzierung der Risikoprämie respektive einem Rückgang des Ölpreises kommen. Fest steht, dass die jüngsten Geschehnisse auch die Aktien des Sektors in den Fokus rücken. J.P. Morgan spricht sogar von einem «Game Changer» für die europäischen Ölmultis. Die führenden Konzerne auf dem alten Kontinent profitieren nach Ansicht der US-Analysten von tiefen Kosten, einer günstigen Bewertung und soliden Reserven. Die Experten der Citigroup stossen in dasselbe Horn und erachten Energieaktien als attraktiv bewertet. Nicht nur auf dem alten Kontinent zeigt der Sektor viel Momentum. US-Ölmultis wie Exxon Mobil oder Chevron waren an der Wall Street Anfang März schwer angesagt.

Jede Menge Energie

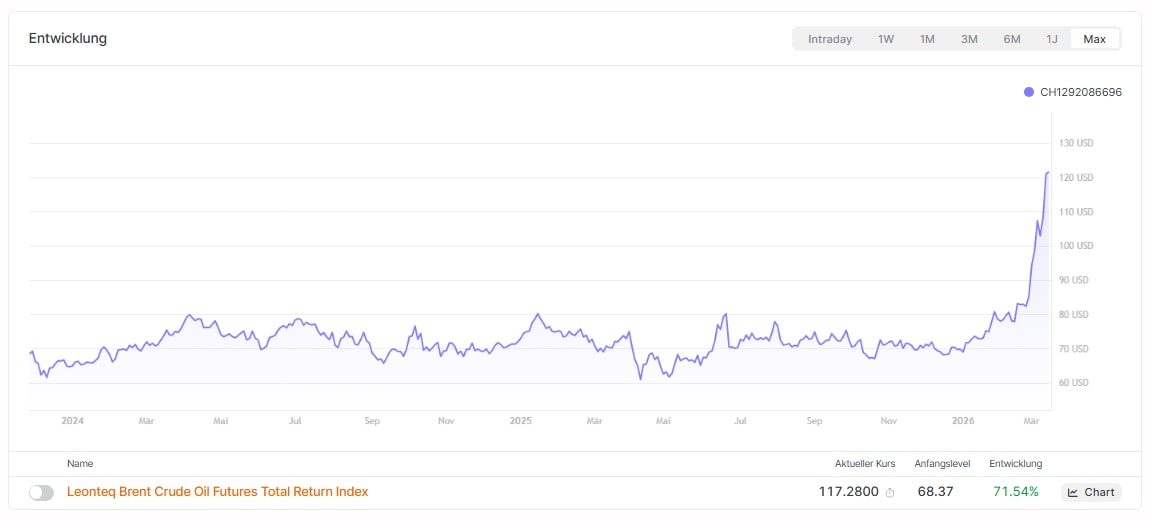

Gold ist an den Rohstoffmärkten seit Jahren das Mass aller Dinge. Während das Edelmetall von einem Hoch zum nächsten eilte, fristete das «schwarze Gold» ein echtes Schattendasein. Etwa ab Mitte 2022 bewegte sich der Terminkontrakt auf Brent in einem Abwärtstrend. Doch zuletzt hat sich der wichtigste Energieträger eindrucksvoll zurückgemeldet. Seit dem Jahreswechsel steht für die Nordseegattung Brent ein Plus von mehr als drei Vierteln zu Buche. Die Wende nach oben steht in einem direkten Zusammenhang mit den Geschehnissen im Nahen Osten. Einmal mehr erlebt die Region einen Krieg, nachdem Israel und die USA gemeinsam den Iran angegriffen haben. Mit dem Konflikt kam die Sorge auf, dass es an den globalen Energiemärkten zu Engpässen kommen könnte. Bis zur jüngsten Eskalation rechneten Experten fest damit, dass 2026 ein Überangebot vorliegt und die weltweiten Lagerbestände weiter zunehmen.

Quelle: Leonteq Securities, 16.03.2026

Historische Daten sind kein verlässlicher Indikator für zukünftige Entwicklungen.

Klassisches Brent-Investment

Dieser Gradmesser ist nach einem klassischen Muster gestrickt, das heisst, er rollt Monat für Monat von einem Future in den nächsten. Zuletzt hat der Leonteq Brent Crude Oil Futures Total Return Index also von der Backwardation profitiert. Dieser Effekt kann sich allerdings ins Negative kehren, sobald die Terminkurve in ein Contango wechselt. Leonteq machte den Index auf Brent mit einem ETP investierbar. Der Brent ETP ist börsentäglich an der SIX Swiss Exchange sowie der BX Swiss handelbar. Die Administrationsgebühr beläuft sich auf 0.45% p.a. Für diesen Kostensatz kommen Anleger auch in den Genuss einer speziellen Besicherung, die das Emittentenrisiko reduziert.

Mehr Informationen zum Thema «Jede Menge Energie: ETP+ auf Brent» und aktuelle Anlagelösungen finden Sie auf unserer Webseite.

Simon Przibylla, Executive Director, Public Solutions, Leonteq

Offenlegung von Risiken

Bei diesem Dokument handelt es sich um Werbung im Sinne von Art. 68 FIDLEG

Diese Publikation dient nur zu Informationszwecken und stellt weder eine Empfehlung zum Erwerb von Finanzprodukten noch eine Offerte oder Einladung zur Offertstellung dar und ist kein Research. Alle Angaben sind ohne Gewähr. Bei Produkten, welche nicht unter COSI® begeben werden, sind die Anleger dem vollen Kreditrisiko der Emittentin resp. der Garantiegeberin ausgesetzt.

Diese Publikation ist weder ein vereinfachter Prospekt im Sinne des Art. 5 KAG gemäss dem Wortlaut unmittelbar vor Inkrafttreten des Schweizer Finanzdienstleistungsgesetzes («FIDLEG»), noch ein Prospekt gemäss Art. 40 FIDLEG, noch ein Emissionsprospekt im Sinne des Art. 1156 OR. Die massgebende Produktdokumentation kann direkt bei Leonteq Securities AG unter Tel. +41 (0)58 800 1111, Fax +41 (0)58 800 1010 oder über E- Mail termsheet@leonteq.com bezogen werden.

Verkaufsbeschränkungen bestehen für den EWR, Hongkong, Singapur, die USA, US persons und das Vereinigte Königreich (die Emission unterliegt schweizerischem Recht).

Soweit dieses Dokument Informationen zu einem verpackten Anlageprodukt für Kleinanleger und Versicherungsprodukt (PRIIP) enthält, ist in Übereinstimmung mit der Verordnung (EU) Nr. 1286/2014 (PRIIPs Verordnung) ein Basisinformationsblatt (BiB) unter folgendem Link abrufbar: https://www.priipkidportal.com/.

© Leonteq Securities AG 2026. Alle Rechte vorbehalten.