Anleger in entwickelten Märkten sehen sich nach wie vor mit hohen Bewertungen, politischer Unsicherheit und einer konzentrierten Branchenführerschaft konfrontiert, aber unterstützende Faktoren wie robuste Gewinne und Fortschritte im Bereich der künstlichen Intelligenz könnten für einen deutlichen Aufwärtstrend sorgen. In den Schwellenländern hingegen bleiben die Bewertungen angemessen, wir rechnen mit einer anhaltenden Gewinndynamik, und eine erneute Abwertung des US-Dollars würde einen deutlichen Rückenwind bedeuten. Wie immer ist es für die Navigation durch die globale Aktienlandschaft unerlässlich, die spezifischen Treiber und Risiken einzelner Märkte, Sektoren und Unternehmen zu verstehen.

Globale Aktien: Gründe für vorsichtigen Optimismus

Trotz Marktkonzentration, relativ hoher Bewertungen und wachsender Befürchtungen hinsichtlich einer möglichen KI-Blase sind die Aussichten für globale Aktien nicht unbedingt negativ. Eine positive wirtschaftliche Dynamik, robuste Gewinne und strukturelle Investitionen in neue Technologien könnten die globalen Märkte noch eine Weile stützen.

Ein weiteres überraschend starkes Jahr

Vor dem Hintergrund makroökonomischer und geopolitischer Unsicherheiten erzielten globale Aktien im Jahr 2024 eine Rendite von 18 % in US-Dollar. Trotz anhaltender politischer Turbulenzen haben sich die globalen Aktienmärkte auch im Jahr 2025 bislang wieder ausserordentlich gut entwickelt und zum Zeitpunkt der Erstellung dieses Artikels eine Rendite von 20,5 % in US-Dollar erzielt.

Dafür sind mehrere Faktoren verantwortlich. Die US-Wirtschaft bleibt robust, gestützt durch massive fiskalische Impulse (wie den One Big Beautiful Bill Act), hohe Investitionsausgaben, insbesondere von grossen Technologieunternehmen, ein solides Lohnwachstum und niedrige Energiepreise. Die Zollpolitik von Präsident Trump hat die Investitionen in den USA beschleunigt und zumindest bisher nicht zu einer höheren Inflation geführt. Das Gesamtergebnis ist ein starkes Gewinnwachstum: Die Gewinne des S&P 500 dürften 2025 insgesamt um 13 % gegenüber dem Vorjahr steigen. Es ist daher nicht verwunderlich, dass die Anleger die geopolitischen Turbulenzen einfach ignoriert und sich auf die Fundamentaldaten konzentriert haben.

Auch im Rest der Welt herrscht Optimismus, wobei sowohl die europäischen als auch die asiatischen Märkte einige ihrer besten Renditen seit vielen Jahren erzielt haben. Die Renditetreiber waren bisher jedoch etwas unterschiedlich, da die wirtschaftliche Dynamik und das Gewinnwachstum in beiden Regionen deutlich gedämpfter waren. Der wichtigste Faktor war die Neubewertung. Die Anleger rechnen mit einer wirtschaftlichen Erholung im Jahr 2026. Die Konsensschätzungen sind insgesamt stark: Für Europa, Asien und die USA wird nun für das nächste Jahr ein Gewinnwachstum von 12 bis 15 % prognostiziert.

Die Bewertungen sind hoch, könnten aber (vorerst) so bleiben

Eine berechtigte Sorge ist, dass die Märkte ein positives Wachstumsszenario bereits mehr als einpreisen. Fast alle Märkte weltweit erscheinen im Vergleich zur jüngsten Vergangenheit teuer und werden mit einem Vielfachen gehandelt, das deutlich über ihrem 15-Jahres-Median liegt. Langfristige Fundamentaldaten wie das zyklisch bereinigte Kurs-Gewinn-Verhältnis (CAPE) oder das Verhältnis von Marktkapitalisierung zu BIP (Bruttoinlandsprodukt) (das von Warren Buffett bevorzugt wird) leuchten rot. Die Skeptiker können sicherlich darauf verweisen, dass die Märkte historisch gesehen immer zum Mittelwert zurückgekehrt sind, was auf einen erheblichen Rückgang gegenüber dem aktuellen Niveau hindeutet. Dies ist zwar ein Risiko, das in unseren täglichen Debatten zu Recht eine grosse Rolle spielt, aber alle hier genannten Marktdynamiken lassen uns glauben, dass diese hohen Bewertungen vorerst nachhaltig sind. Die kurzfristigen Zinsen dürften in vielen Ländern sinken, was die Marktmultiplikatoren stützen dürfte, insbesondere in den USA. Da sich das Vertrauen in Volkswirtschaften wie China, Indien oder Brasilien allmählich verbessert, könnte es zu einer starken Nachfrage nach Vermögenswerten in diesen Märkten kommen, insbesondere angesichts der diversifizierten Risikoexposition.

Strukturelle Faktoren wie Chinas Wandel zu einem Technologieriesen (der sich bereits in den Bereichen Elektrofahrzeuge, erneuerbare Energien und Robotik abzeichnet) werden vom Markt wahrscheinlich ebenfalls unterschätzt. Auch in Europa werden strukturelle Treiber wie die technologische Infrastruktur und die Energiewende unserer Ansicht nach nach wie vor grundlegend unterschätzt. All diese Faktoren deuten darauf hin, dass die relativ hohen Bewertungen nachhaltig sind und noch weiter steigen könnten.

Konzentration an sich ist keine schlechte Sache

Es ist verständlich, dass der Konzentrationsgrad an den Aktienmärkten, insbesondere in den USA, stark im Fokus steht. Die zehn grössten Technologiewerte machen mittlerweile rund 40 % der Marktkapitalisierung des S&P 500 aus, was einen Rekordwert darstellt.

Ein Blick zurück in die Vergangenheit zeigt, dass jede wichtige Innovationsphase durch längere Konzentrationsphasen gekennzeichnet war. Im Gegensatz zu früheren Phasen besteht die aktuelle technologiegetriebene Innovationswelle aus mehreren Innovationszyklen, von denen der jüngste (und schnellste) im Bereich der grossen Sprachmodelle, auch bekannt als generative KI, zu beobachten ist.

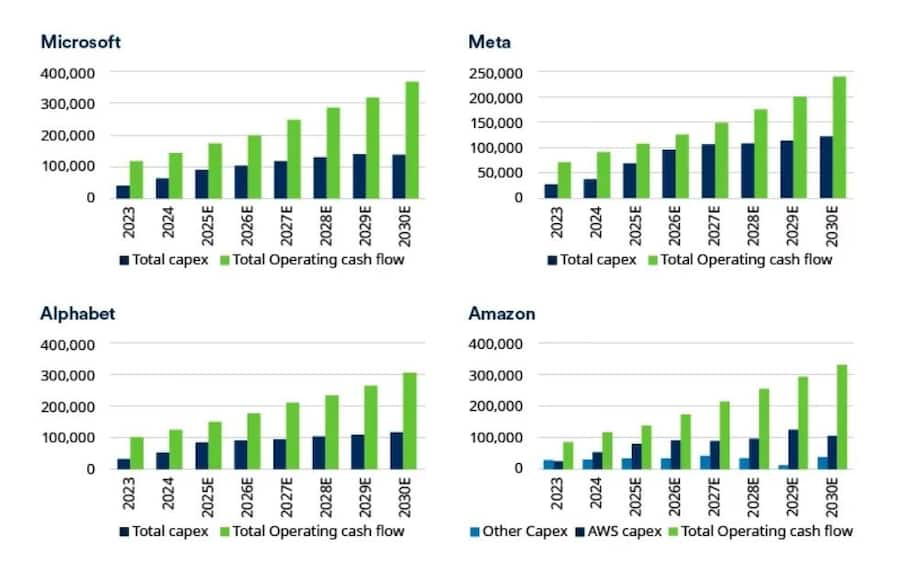

Die Aktienkursentwicklung der „Magnificent Seven“ (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia und Tesla) wurde durch gigantische Investitionen in die KI-Infrastruktur angetrieben. Wie in Abbildung 1 dargestellt, machen die gestiegenen Investitionsausgaben der letzten Jahre nur einen relativ geringen Teil ihres operativen Cashflows aus. Die Unternehmen mit den höchsten Ausgaben haben Spielraum, ihre Ausgaben noch deutlich zu erhöhen, wenn sie dies für angemessen halten.

Abbildung 1: Die Investitionsausgaben der Hyperscaler könnten noch Spielraum für Wachstum haben

Source: Schroders, Bloomberg, Stand: 31. Juli 2025. Die Zahlen sind annualisiert, die Prognosen basieren auf Konsensschätzungen. Die aufgeführten Wertpapiere waren Teil der Strategie, aber der Zeitpunkt des Kaufs, die Grösse der Position und die Rendite können zwischen den Portfolios innerhalb derselben Strategie variieren. Die aktuellen Wirtschafts- und Markttrends sind kein Indikator für zukünftige Ergebnisse und müssen sich nicht fortsetzen.

Mit den steigenden Zahlen wachsen auch die Zweifel an der voraussichtlichen Kapitalrendite und der Zirkularität, die der aktuellen KI-Lieferkette innewohnt. Da die grössten Unternehmen in diesem Jahr mehr als 70 % der gesamten Investitionsausgaben des S&P 500 ausmachen, ist es keine Übertreibung zu sagen, dass das Schicksal des gesamten US-Aktienmarktes vom anhaltenden Vertrauen in die Zukunft der KI abhängt.

Derzeit ist dieses Vertrauen noch ungebrochen. Es gibt einige Anzeichen für eine irrationale Überschwänglichkeit, die sich in der überdurchschnittlichen Performance von KI-bezogenen Unternehmen ohne Gewinne oder sogar ohne Einnahmen widerspiegelt. Die Gesamtmarktkapitalisierung dieser Unternehmen ist jedoch gering. Die viel wichtigere Frage ist derzeit, ob KI-Modelle mit einer Rate monetarisiert werden können, die die oben genannten enormen Ausgaben rechtfertigt. In dieser Hinsicht gibt es einige ermutigende Anzeichen: Die Google-Muttergesellschaft Alphabet berichtet von einem wesentlichen Beitrag zum Umsatzwachstum in den Bereichen Cloud, Suche und sogar YouTube durch KI-bezogene Anwendungen.

Interessanterweise generiert ChatGPT selbst bereits Einnahmen: etwa 20 Milliarden US-Dollar im Jahr 2025. Nach unserer Analyse könnten ChatGPT-Modelle bis 2030 Einnahmen in Höhe von 200 Milliarden US-Dollar generieren. Das relativiert die aktuelle Marktbewertung der Muttergesellschaft OpenAI von 500 Milliarden US-Dollar erheblich. Wäre das Unternehmen börsennotiert, wäre eine Bewertung in Höhe des zehnfachen des erwarteten Umsatzes nicht unrealistisch, was einer Marktkapitalisierung von 2 Billionen US-Dollar entspräche. Angesichts der Tatsache, dass der KI-Chiphersteller Nvidia derzeit eine Bewertung von 5 Billionen US-Dollar hat, erscheint die Begeisterung für KI-Investitionen plötzlich durchaus rational.

Fazit: Mit Zuversicht voranschreiten, mit Vorsicht investieren

Unser Optimismus hinsichtlich der Aussichten für 2026 mindert nicht unser Bewusstsein für die Risiken. Wenn die Märkte wie erwartet weiter steigen, wird das Risiko einer grösseren Korrektur per Definition grösser. Dies gilt insbesondere angesichts der bereits hohen Bewertungen.

Das alte Sprichwort, dass Bullenmärkte nicht an Altersschwäche sterben, gilt heute wahrscheinlich mehr denn je. Es impliziert, dass es einen Auslöser für eine erhebliche Korrektur geben muss. Derzeit ist kein klarer Auslöser in Sicht. Früher oder später wird es jedoch unserer Meinung nach einen Auslöser geben, höchstwahrscheinlich aus dem Anleihemarkt. Die Politik von Trump hat sich zwar kurzfristig als wirksam erwiesen, birgt jedoch potenziell Probleme in Form einer höheren Inflation und einer ausufernden Staatsverschuldung. Ebenso könnte die britische Wirtschaft, die bereits jetzt um Wachstumskanäle ringt, durch die Last der steuerfinanzierten Staatsausgaben überfordert sein und letztendlich eine Rettungsaktion erfordern.

Es gibt zahlreiche weitere potenzielle Auslöser, von denen jeder eine Korrektur der Marktbewertungen auf ein normaleres Niveau bewirken könnte. Unter solchen Umständen werden die meisten Vermögenswerte eine recht schlechte Performance erzielen. Unter den Aktien gibt es jedoch eine Reihe von unbeliebten, cashgenerierenden und gut finanzierten Unternehmen, die sich relativ gut entwickeln könnten. Ein erhöhtes Engagement in ausgewählten Gesundheits-, Konsum- und Versorgeraktien dürfte bei einer Korrektur eine sinnvolle Diversifizierung bieten.

Kann man nach einer starken Entwicklung auch 2026 noch optimistisch für Aktien aus Schwellenländern sein?

Tom Wilson, Head of Emerging Market Equities

Aktien aus Schwellenländern haben sich 2025 stark entwickelt und globale Aktien übertroffen. Befinden wir uns nach mehr als einem Jahrzehnt der Underperformance an einem Wendepunkt und inwieweit können Aktien aus Schwellenländern auch 2026 weiterhin gute Renditen in US-Dollar erzielen?

Die Schwellenländer sind keine homogene Gruppe, daher ist es hilfreich, sie nach ihren einzelnen Komponenten zu betrachten. Vier Länder machen 80 % des MSCI EM-Aktienindex aus: China, Indien, Taiwan und Korea.

China sieht sich anhaltenden strukturellen und zyklischen wirtschaftlichen Herausforderungen gegenüber: Die Investitionen machen nach wie vor einen zu hohen Anteil am Bruttoinlandsprodukt (BIP) aus, die Verschuldung ist hoch, die Wirtschaft leidet unter Überkapazitäten und anhaltender Deflation und scheint sich in einer Liquiditätsfalle zu befinden. Der Zusammenbruch des Immobilienmarktes hat die Finanzen der lokalen Regierungen erheblich geschädigt und drückt weiterhin auf das Vertrauen der Haushalte. China ist jedoch sehr innovativ und wettbewerbsfähig, was in Verbindung mit kontinuierlichen Verbesserungen der Produktqualität sowohl Importsubstitution als auch einen anhaltenden Anstieg des Exportmarktanteils ermöglicht. Der Aktienmarkt ist sehr breit gefächert, und wir können zahlreiche individuelle Aktienchancen finden. Darüber hinaus erweist sich die reichliche Liquidität kurzfristig als stärkerer Treiber für die Aktienkurse als das nominale Wachstum. Die geopolitischen Spannungen werden anhalten, aber Chinas Dominanz in der Verarbeitung von Seltenen Erden und Magneten hat sich als wichtiger Hebel erwiesen, der China gegen übermässige tarifäre und nichttarifäre Massnahmen der USA schützt. Die Bewertungen sind gestiegen, nachdem sie vor 12 Monaten noch günstig waren, aber sie sind angemessen, und wir bleiben konstruktiv gegenüber China.

Indien hat 2025 schwache Renditen in US-Dollar erzielt und nach einer langen Phase der Outperformance deutlich unterdurchschnittlich abgeschnitten. Die Aktienbewertungen haben sich verbessert, aber während die Bewertungen von Finanzwerten attraktiv sind, bleiben die Bewertungen von Nicht-Finanzwerten teuer. Das Aktienangebot hat die inländischen Kapitalflüsse in den Jahren 2024 und 2025 erheblich ausgeglichen, und andere Teile der Schwellenländer haben bessere Bewertungen und ein ähnliches oder besseres Gewinnwachstum geboten. Die relative Performance könnte sich jedoch irgendwann umkehren. Das Narrativ des strukturellen Wachstums ist allgemein anerkannt. Auf kürzere Sicht haben die niedrige Inflation und der schwache Dollar eine geldpolitische Lockerung begünstigt, und wir haben auch eine moderate fiskalische Lockerung beobachtet. Dies dürfte eine Erholung des nominalen Wachstums von einem relativ niedrigen Niveau aus unterstützen. Ein weiterer Katalysator könnte in Form von Zollentlastungen kommen, da die US-Zollprämie auf Indiens Importe von russischem Rohöl irgendwann abgeschafft werden könnte, auch wenn weiterhin Risiken für Indiens Dienstleistungsexporte in die USA bestehen. Wenn sich schliesslich das Thema KI durchsetzt, würde Indien wahrscheinlich von einer Umleitung der Kapitalströme profitieren.

Dies bringt uns zu Taiwan und Korea. Der Referenzindex Taiwans besteht derzeit zu 85 % aus Technologie, der Koreas zu 50 %. Die Ausgaben für KI-Hardware waren 2025 ein starker Performance-Treiber. Während die Kommentare des Managements, die positive Ertragsdynamik und eine weitere deutliche Erhöhung der Investitionsprognosen unsere Überzeugung gestärkt haben, dass die Nachfrage nach KI-bezogener Technologie bis 2026 robust bleiben wird, besteht Unsicherheit hinsichtlich der Investitionen im Jahr 2027. Es gibt noch offene Fragen zum Zeitpunkt der Monetarisierung von KI, zur Verwässerung der Renditen von Hyperscalern und zu möglichen Energieengpässen. Derzeit rechtfertigt die Informationstechnologie aufgrund ihrer starken Gewinnentwicklung eine Übergewichtung, aber die Bewertungen sind gestiegen, und Anleger sollten diszipliniert vorgehen und Technologieunternehmen, die den Fundamentaldaten voraus sind, aus ihrem Portfolio nehmen.

Chancen jenseits der grossen Vier

Aufgrund ihrer Grösse dominieren die oben genannten vier Märkte das Beta der Schwellenländer. Für aktive Anleger gibt es jedoch nach wie vor zahlreiche Alpha-Chancen in diesem Universum. Wir halten die Bedingungen für eine Übergewichtung Brasiliens für günstig. Die Aktienbewertungen sind attraktiv, der reale effektive Wechselkurs ist günstig und die Realzinsen sind sehr hoch. Bei den Wahlen in Brasilien im Oktober 2026 könnte Präsident Luiz Inácio Lula da Silva gegen einen Kandidaten der Mitte-Rechts-Partei verlieren. Eine finanzpolitisch verantwortungsbewusstere Mitte-Rechts-Regierung würde die Befürchtungen hinsichtlich der Tragfähigkeit der öffentlichen Finanzen zerstreuen und zu einem deutlichen Rückgang der Realzinsen führen. Dies würde die Kapitalkosten senken, eine deutliche Neubewertung bewirken, die Währung stützen und zu einem Anstieg der inländischen Aktienallokationen von einem niedrigen Niveau führen. Obwohl dies von den Märkten teilweise bereits erwartet wird, glauben wir, dass das Risiko-Ertrags-Verhältnis für Anleger günstig ist. Unterdessen wird die niedrige Inflation 2026 eine gewisse geldpolitische Lockerung ermöglichen, und die Lockerung der Geldpolitik durch die Federal Reserve sowie ein schwacher Dollar würden zusätzliche Unterstützung bieten.

Abbildung 2: Realer effektiver Wechselkurs des US-Dollars und relative Performance von Aktien aus Schwellenländern

Source: Bloomberg, Schroders, Macrobond, BEA. Aktuelle Daten vom Oktober 2025. Die aktuelle Wertentwicklung ist kein Indikator für zukünftige Ergebnisse und muss sich nicht fortsetzen.

Dies bringt uns zum Thema US-Dollar und längerfristige Trends. Wir neigen dazu, eine strukturelle Abwertung des US-Dollars zu erwarten, da er hoch bewertet ist, die Bereitschaft zur Finanzierung der US-Defizite durch ausländische Investoren nachgelassen hat und langfristig eine fiskalische Monetarisierung möglich ist. Eine Abwertung des US-Dollars würde die relative Aktienperformance der Schwellenländer begünstigen, da sie die finanziellen Bedingungen lockert und einen positiven Umrechnungseffekt hat, der dem nominalen Wachstum und den Gewinnen in US-Dollar zugutekommt. Die Grafik in Abbildung 2 zeigt die historische inverse Korrelation zwischen dem US-Dollar und den relativen Renditen von Schwellenländeraktien. Dies könnte mit attraktiven relativen Bewertungen und einer möglichen Stabilisierung oder Verbesserung der relativen Eigenkapitalrendite (ROE) einhergehen. Dies ist das optimistische Szenario für Schwellenländer, aber wie immer sind die Aussichten ungewiss. Zu den wichtigsten Risiken zählen unterdessen ein Umschwung beim Thema KI, geopolitische Spannungen und politische Volatilität. Unabhängig von den Herausforderungen sind wir jedoch der Ansicht, dass Schwellenländeraktien weiterhin Wertpotenzial bieten und dass Anleger von den Diversifizierungsvorteilen und aktiven Anlagemöglichkeiten profitieren können, die dieser Markt bietet.

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Private Assets, Schwellenländer, Unternehmensanleihen, Aktien, Wirtschaft und Märkte.

Wichtige Informationen:

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority. In der Schweiz verbreitet durch Schroder Investment Management (Switzerland) AG, Talstrasse 11, CH-8001 Zürich, Schweiz, einer von der Eidgenössischen Finanzmarktaufsicht FINMA, Laupenstrasse 27, CH-3003 Bern, zugelassenen und beaufsichtigten Fondsverwaltungsgesellschaft.