- Der US-Fokus auf Bezahlbarkeit ist Rückenwind für Buy-now-pay-later-(BNPL)-Plattforme

- Die fortschreitende Demokratisierung des Investierens wird von Online-Brokern vorangetrieben

- Förderliche Regulierung ermöglicht es Blockchain, Mittelsmänner auszuschalten

Früher galt Populismus vor allem als ein Phänomen Lateinamerikas, doch die globale Finanzkrise (2008–2009), die Eurokrise (2009–2013) und der Brexit (2016–2020) haben zu einem Anstieg des Populismus auch in den Industrieländern beigetragen. Der Populismus der 2020er Jahre hat bislang eine Umkehr von Freihandel und offenen Grenzen sowie höhere Staatsausgaben ausgelöst, um die Frustration der Wähler zu mindern. In diesem Jahr ist im Vorfeld der US-Zwischenwahlen die Bezahlbarkeit in den Mittelpunkt gerückt, da die Reallöhne gerade dann zu sinken begonnen haben, als die politischen Einsätze gestiegen sind.

Der Anstieg der Ungleichheit ist ein wesentlicher Treiber des Populismus. Laut dem World Inequality Report vereinen die obersten 10% der Weltbevölkerung derzeit 53% des globalen Einkommens auf sich, während die unteren 50% lediglich 8% verdienen. Die Vermögensungleichheit ist weltweit noch ausgeprägter als die Einkommensungleichheit. Die ärmere Hälfte der Weltbevölkerung verfügt kaum über Vermögen (nur 2% des Gesamtvermögens), während die reichsten 10% drei Viertel davon besitzen.

Im Finanzbereich betonen populistische Massnahmen typischerweise finanzielle Inklusion und Bezahlbarkeit. Fintechs – die sich als einfache, kostengünstige und kundenorientierte Alternativen zu traditionellen Grossbanken positionieren – sind in diesem Umfeld natürliche Gewinner.

Fintechs treiben finanzielle Inklusion in Lateinamerika voran

Lateinamerika ist ein hervorragendes Beispiel für finanzielle Inklusion durch Fintechs. Besonders stark war die Fintech-Expansion in Brasilien, vor allem aufgrund von Versorgungslücken bei traditionellen Banken, einer hohen Smartphone-Nutzung und regulatorischer Unterstützung, darunter die Einführung des Sofortzahlungs- und Abwicklungssystems Pix sowie die Open-Finance-Agenda.

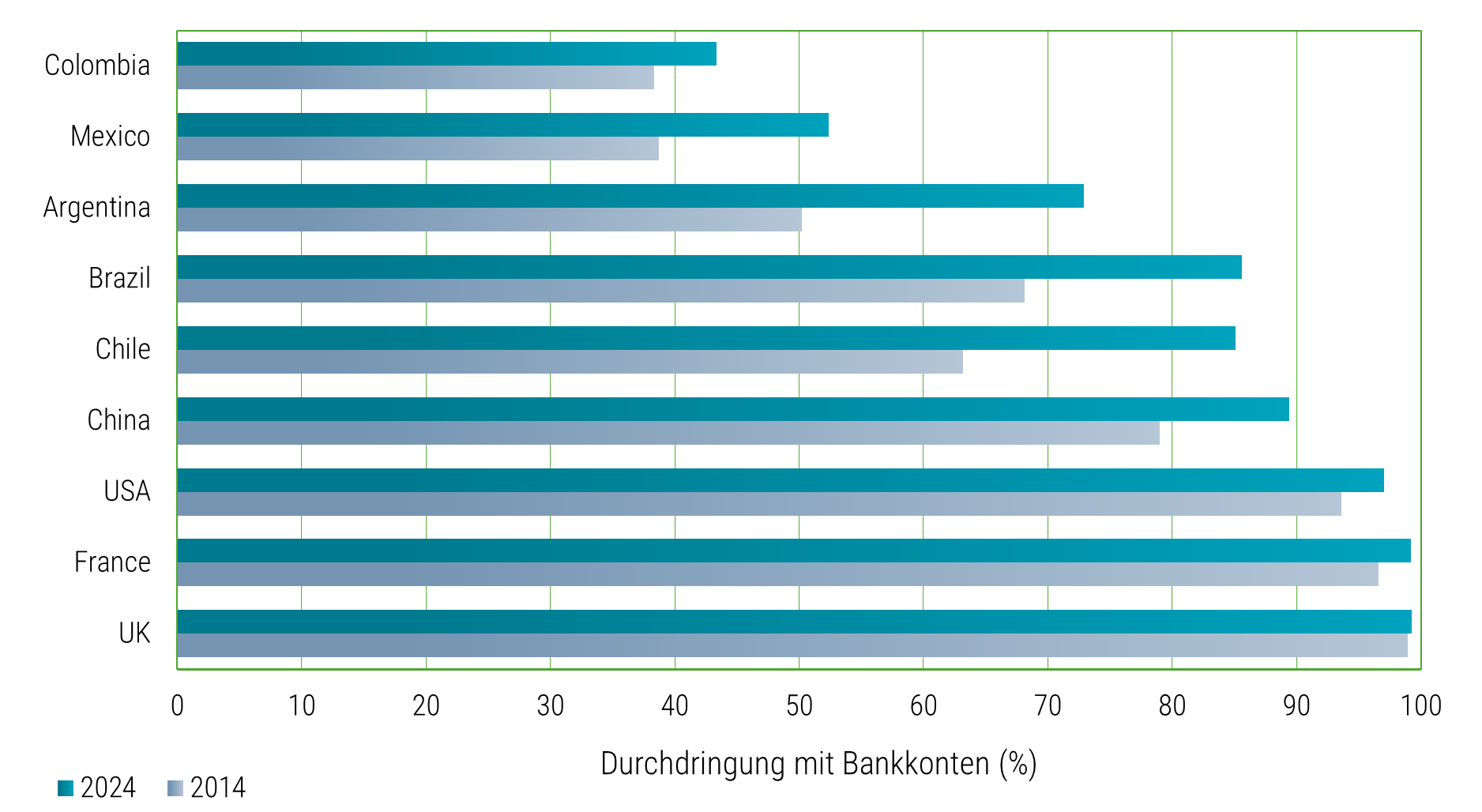

Nubank hat Pix genutzt, um kostenlose Konten, sofortige Zahlungen und ein unkompliziertes Onboarding über mobile Geräte anzubieten. Indem Nubank die hohen Gebühren, die physische Bürokratie und die starren Kreditmodelle etablierter Banken durch einen digitalen, datengetriebenen Ansatz ersetzt hat, konnte das Unternehmen zwischen 2014 und 2024 erfolgreich mehr als 31 Millionen Menschen in das Finanzsystem integrieren. Das Ausmaß von Nubank und der breiteren Fintech-Industrie in Brasilien zeigt sich in der Entwicklung der Bankkonto-Durchdringung: Diese stieg von 68% im Jahr 2014 auf 86% im Jahr 2024 (siehe Abbildung 1).

Darüber hinaus hat Nubank seinen Kunden durch eine gebührenfreie Kreditkarte und ein digitales Konto ohne Kontoführungsgebühren schätzungsweise 20,5 Milliarden US-Dollar an Gebühren erspart. Und laut einer aktuellen IMF-Studie dürfte der Wettbewerb durch Fintechs die durchschnittlichen Kreditzinsen der Banken zwischen 2018 und 2024 um 2,7% gesenkt haben.

Der Wettbewerb unter Fintechs dürfte sich weiter beschleunigen, da Kreditgeber über unbesicherte Kredite hinausgehen. Reformen bei privatwirtschaftlichen, lohnbesicherten Krediten im März 2025 haben die Markteintrittsbarrieren deutlich gesenkt: Arbeitnehmer können Kredite nun über eine zentrale staatliche App aufnehmen, bei denen Lohnabzüge und Abfindungsansprüche als Sicherheiten dienen – ganz ohne Vereinbarungen zwischen Arbeitgeber und Bank. Zusammen mit laufenden Verbesserungen bei der Kreditportabilität im Rahmen von Open Finance erhöhen diese Änderungen den Wettbewerbsdruck auf etablierte Institute zusätzlich.

Abbildung 1 – Durchdringung mit Bankkonten

Source: The World Bank, 2025.

US-Fokus auf Bezahlbarkeit als Rückenwind für BNPL

Auch wenn sich die USA strukturell von Lateinamerika unterscheiden und bereits eine hohe Bankkonto-Durchdringung aufweisen, gibt es laut einer FDIC-Umfrage aus dem Jahr 2023 immer noch 4% US-Haushalte ohne Bankverbindung und 16% der Haushalte ohne Zugang zu regulären Kreditangeboten. Damit spielen Fintechs eine wichtige Rolle für die 50 Millionen Verbraucher, die von traditionellen Banken nicht ausreichend versorgt werden.

Während die Trump-Regierung die populistische Kritik an hohen Kreditkartenzinsen wieder aufgegriffen hat, bieten BNPL-Anbieter wie Affirm, Klarna, Afterpay von Block und PayPal Konsumenten eine Alternative, indem Käufe in Raten bezahlt werden können – oft zinsfrei und ohne versteckte Gebühren. BNPL-Anbieter fördern finanzielle Inklusion, indem sie das Underwriting weg von statischen Bonitätsscores hin zu proprietären Machine-Learning-Modellen verlagern. Diese Modelle bewerten Konsumenten individuell auf Transaktionsebene und beziehen finanzielle Echtzeitsignale sowie Verhaltensdaten ein, um an der Kasse präzisere und kontextbezogenere Kreditentscheidungen zu treffen.

Die Nutzung von BNPL beschleunigte sich während der Pandemie als alternative Zahlungsmethode im E-Commerce. Heute entfallen auf BNPL rund 5% des globalen E-Commerce und etwa 6% des US-E-Commerce-Transaktionsvolumens, wobei das US-BNPL-Volumen von 2019 bis 2024 mit einer jährlichen Wachstumsrate (CAGR) von 68% gestiegen ist. Laut Cornelli, Gambacorta und Pancotto (2023) sind die wichtigsten Treiber von BNPL Bankkosten, E-Commerce-Durchdringung, Haushaltsverschuldung, Inflation und Regulierung. Im Vergleich zum Medianland hatten die USA höhere Bankkosten, einen höheren E-Commerce-Anteil, eine höhere Verschuldung im Verhältnis zum BIP und eine ähnliche Inflation – was auf eine höhere BNPL-Durchdringung hindeutet.

Zudem scheint sich die Regulierung unter der Trump-Regierung in Richtung eines liberaleren Ansatzes verschoben zu haben. In den USA operierten BNPL-Produkte bislang weitgehend ausserhalb klassischer Kreditregulierung, wobei die meisten Anbieter auf weiche Bonitätsprüfungen oder alternative Daten für das Underwriting setzen. Das Consumer Financial Protection Bureau (CFPB) hat zwar Schritte unternommen, um den Verbraucherschutz zu stärken – etwa mit seiner Auslegungsregel von 2024, die bestimmte Schutzmechanismen des Truth in Lending Act (TILA) auf BNPL-Konten ausdehnt –, verpflichtende harte Bonitätsprüfungen wurden jedoch nicht eingeführt. 2025 signalisierte das CFPB eine Abkehr von diesem Ansatz, im Einklang mit der Präferenz der Trump-Regierung für leichtere Regulierung, und kündigte an, die strengere Regel zurückzunehmen.

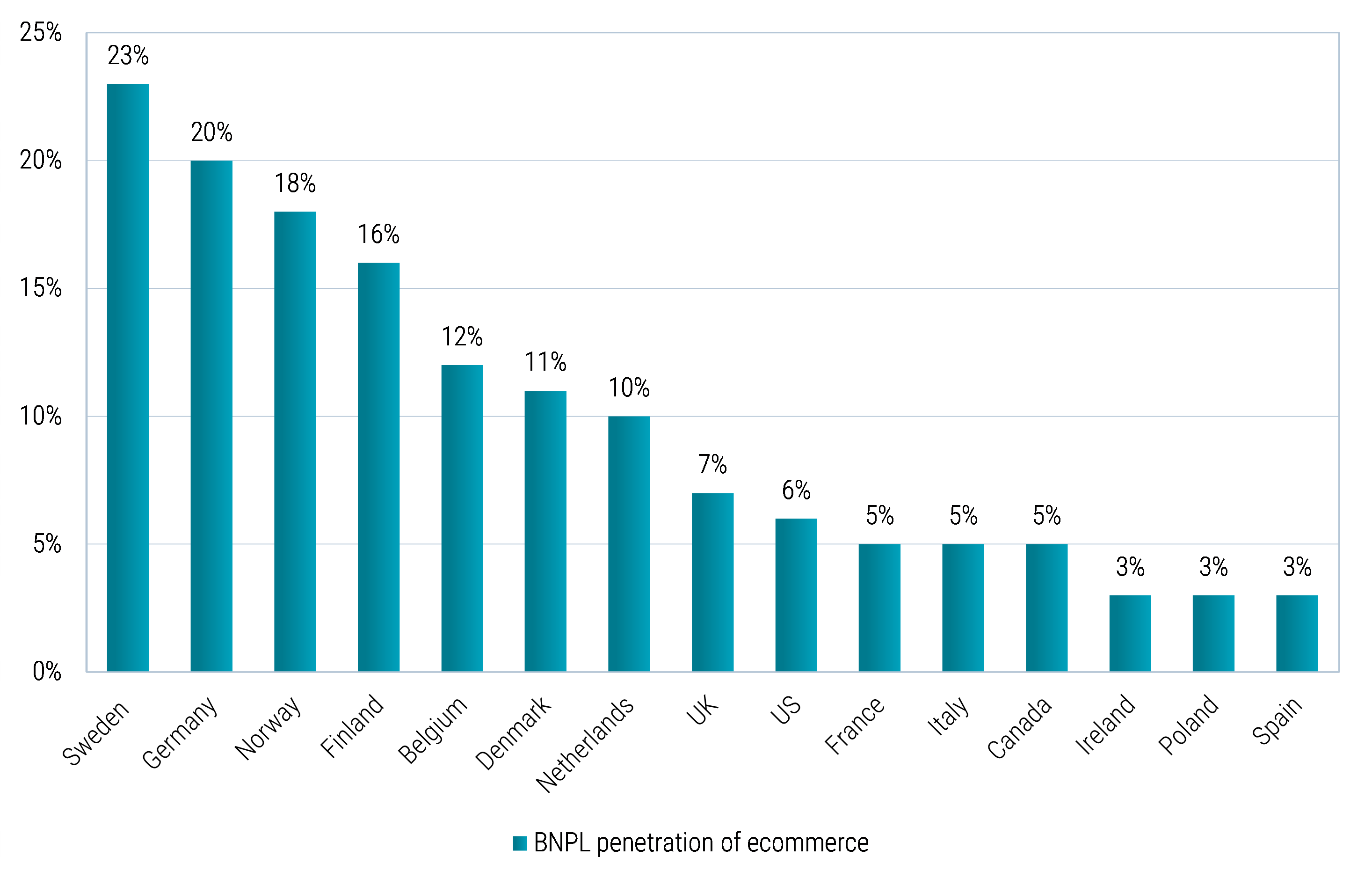

Da die USA mit Abstand der grösste E-Commerce-Markt ausserhalb Chinas sind, eröffnen sie BNPL-Anbietern eine enorme Wachstumschance. Falls BNPL im US-E-Commerce eine Durchdringung von 15% erreicht – im Einklang mit reiferen Märkten –, würde dies bedeuten, dass das US-BNPL-Volumen bis 2030 gegenüber dem heutigen Niveau um fast 150% steigen könnte (siehe Abbildung 2).

Abbildung 2 – Der US-E-Commerce hat noch erhebliches Wachstumspotenzial

Source: Worldpay, 2024.

Fortgesetzte Demokratisierung des Investierens durch Online-Broker

Die Demokratisierung des Investierens war in der Vermögensverwaltungsbranche in den vergangenen zehn Jahren ein prägender Trend. Der pandemiebedingte Anstieg der Nutzung von Online-Discount-Brokern hat diese Entwicklung deutlich beschleunigt. Robinhood hat die Demokratisierung des Investierens vorangetrieben, indem Handelsgebühren abgeschafft, Mindestanlagesummen eliminiert, Bruchstücksinvestments ermöglicht und ein Mobile-first-Investmenterlebnis geschaffen wurden. Dadurch wurden sowohl die wirtschaftlichen als auch die praktischen Hürden für die Teilnahme an den Kapitalmärkten gesenkt und die Einbindung privater Anleger branchenweit beschleunigt.

Das Ausmass der Disruption durch Robinhood löste einen strukturellen Neustart in der Brokerbranche aus. Bis Ende 2019 sahen sich etablierte Anbieter wie Charles Schwab und TD Ameritrade gezwungen, Handelskommissionen abzuschaffen – und machten den provisionsfreien Handel damit faktisch zum Branchenstandard.

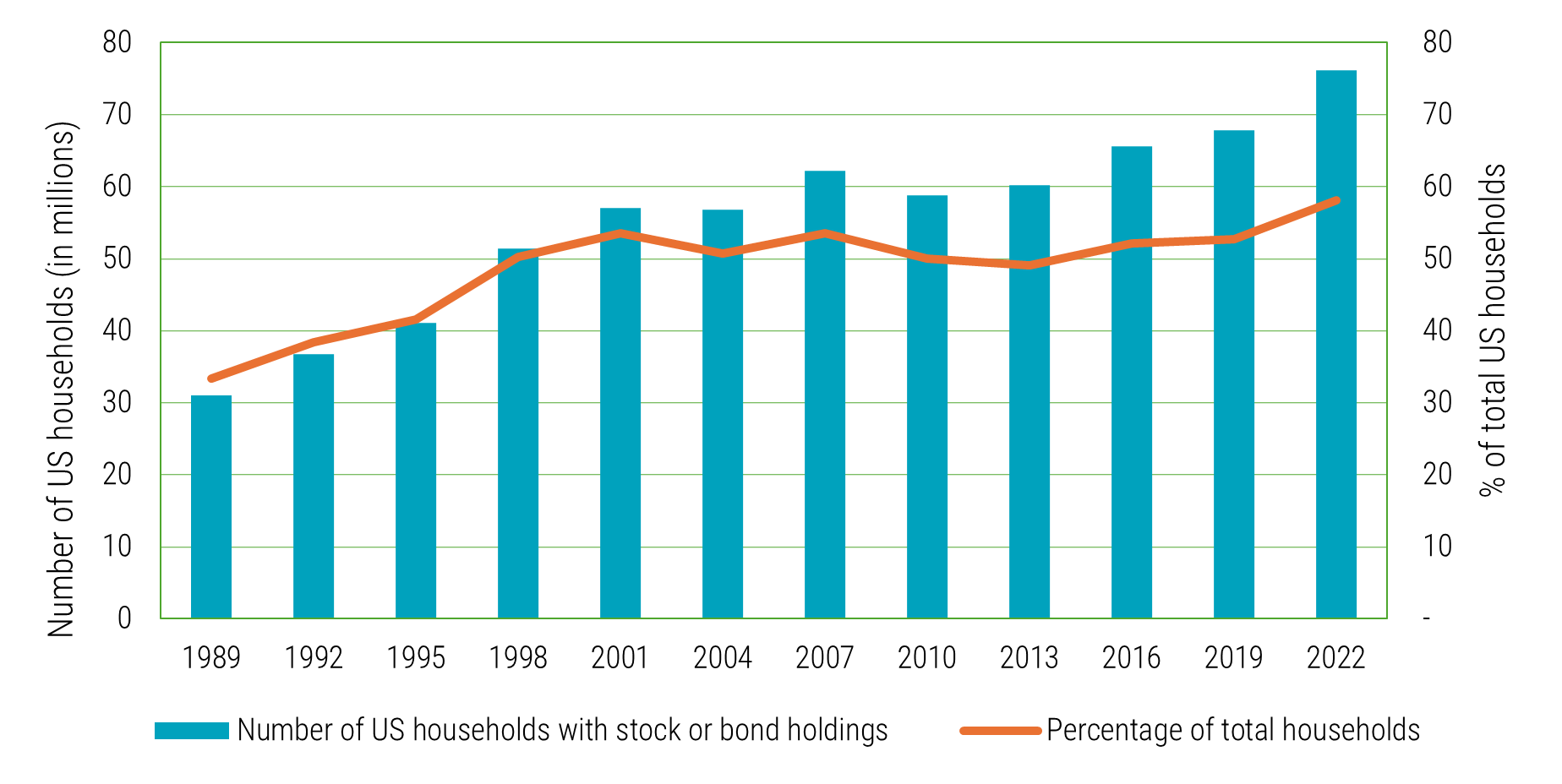

Abbildung 3 – Die Beteiligung von US-Haushalten an den Kapitalmärkten steigt stetig

Source: SEC’s Survey of Consumer Finances, 2023.

Nach der Normalisierung infolge des pandemiebedingten Sparschubs in den Jahren 2022–2023 zog die Investitionstätigkeit 2024 wieder an und erreichte 2025 sowohl bei Mittelzuflüssen als auch beim Marktanteil Rekordniveaus – getrieben von jüngeren und einkommensschwächeren Bevölkerungsgruppen. Die hohe Beteiligung hält auch 2026 an und macht Privatanleger zu einer dauerhaften und einflussreichen Kraft im Markt: Sie stehen heute für rund 25% des Handelsvolumens, verglichen mit etwa 10% vor 2020.

Trotz der gestiegenen Beteiligung ist noch viel Luft nach oben, da die Regierung die Zahl der Anlagekonten ausweiten will. Der One Big Beautiful Bill Act (OBBBA) hat sogenannte „Trump Accounts“ eingeführt. Dabei handelt es sich um Anlagekonten für Kinder, die zwischen 2025 und 2028 geboren wurden; sie werden mit einem staatlichen Beitrag von 1.000 US-Dollar ausgestattet und steuerlich begünstigt. Sowohl Charles Schwab als auch Robinhood haben sich öffentlich hinter die Initiative gestellt und angekündigt, die staatlichen Beiträge für die Kinder ihrer Mitarbeitenden zu verdoppeln.

Darüber hinaus könnte Robinhood überproportional profitieren, falls das Unternehmen als Treuhänder oder Verwalter ausgewählt wird – ein Ausgang, der öffentlich diskutiert wird. Unabhängig davon kündigte Präsident Trump in seiner State of the Union-Rede 2026 einen staatlich bezuschussten Altersvorsorgeplan für Arbeitnehmer ohne 401(k) an; anspruchsberechtigt wären rund 56 Millionen Beschäftigte. Der Bund würde dabei 50% der Einzahlungen bezuschussen (bis zu 1.000 US-Dollar pro Jahr), nach dem Vorbild des staatlichen Thrift Savings Plan.

Förderliche Regulierung ermöglicht es Blockchain, Mittelsmänner auszuschalten

Nach mehr als einem Jahrzehnt des Experimentierens tritt der Sektor digitaler Vermögenswerte in eine neue Phase der Institutionalisierung ein. In den USA haben jüngste regulatorische Entwicklungen begonnen, Unklarheit durch klarere Regeln zu ersetzen. Mit der Verabschiedung des GENIUS Act im Jahr 2025 wurde das erste umfassende US-Regulierungsregime für Zahlungs-Stablecoins geschaffen; der nächste Schritt ist die Verabschiedung des vorgeschlagenen Digital Asset Market Clarity Act (des CLARITY Act). Regulatorische Klarheit senkt die Hürden für etablierte Finanzinstitute und grosse Technologieplattformen, sich mit blockchainbasierten Systemen zu befassen.

Die Blockchain-Technologie bietet Konsumenten in mehrfacher Hinsicht greifbare Vorteile. Sie senkt die Hürden für die Teilnahme am Finanzsystem, indem sie ermöglicht, Bargeld und andere Vermögenswerte auch ohne Bankkonto zu sparen, auszugeben und zu transferieren. Im Zahlungsverkehr ermöglicht Blockchain eine nahezu Echtzeit-Abwicklung, niedrigere Transaktionskosten und mehr Transparenz im Vergleich zu traditionellen, mehrschichtigen Zahlungssystemen. Öffentliche Blockchains erlauben eine unabhängige Verifizierung von Transaktionen, verringern die Abhängigkeit von Intermediären und stärken das Vertrauen in die Integrität des Systems. Diese Eigenschaften sind insbesondere für grenzüberschreitende Zahlungen relevant. Die Stablecoins von Circle (USDC) sind ein hervorragendes Beispiel dafür, wie öffentliche Blockchains regulierte, dollarbasierte Transfers ermöglichen, die Gebühren und Abwicklungszeiten gegenüber dem Korrespondenzbankgeschäft deutlich reduzieren.

Auch im Konsumentenkreditgeschäft gewinnt die Blockchain-Technologie an Boden. Figure, ein in den USA ansässiges Fintech, nutzt seine eigene „Provenance Blockchain“, um Konsumentenkredite – insbesondere Home-Equity-Kreditlinien – vollständig on-chain zu vergeben, zu verwalten und zu distribuieren. Indem jeder Kredit und alle Ereignisse während seines Lebenszyklus in einem unveränderlichen Ledger erfasst werden, ersetzt Figure einen fragmentierten, stark von Intermediären geprägten Prozess durch automatisierte Verifizierung, Smart Contracts und eine nahezu Echtzeit-Abwicklung. Dieser Ansatz senkt die operativen Kosten erheblich, verkürzt die Genehmigungsdauer von Wochen auf Tage und reduziert die Gebühren für Kreditnehmer, während zugleich regulatorische Konformität und Transparenz für Investoren gewahrt bleiben.

Fazit: Fintechs treffen die weltweite Nachfrage nach Inklusion

Fintechs gewinnen im populistischen Zeitalter an Boden, weil sie Probleme lösen, die traditionelle Anbieter nicht lösen können oder nicht lösen wollen. Von der Demokratisierung des Investierens über zugängliche Kreditangebote durch BNPL bis hin zu Kostensenkungen durch Blockchain bieten Fintechs eine kostengünstige, verbraucherorientierte Alternative. Ihr Erfolg spiegelt direkt einen globalen Wandel hin zu einfachen, dezentralen und zugänglichen Finanzinstrumenten wider. Die Fintech-Branche hat sich längst über die reine Digitalisierung bestehender Dienstleistungen hinausentwickelt und gestaltet nun die globale Finanzarchitektur grundlegend neu – eine Transformation, die sich gerade erst zu beschleunigen beginnt.

Seit fast einem Jahrzehnt investieren die Strategien Robeco Fintech und New World Financials in strukturelle Themen wie die Digitalisierung des Finanzwesens, die Demokratisierung von Banking und Investments sowie die Disintermediation traditioneller Strukturen durch Blockchain. Diese Strategien haben auch früh erkannt, dass die Gewinner nicht zwangsläufig nur die Disruptoren sein würden, sondern auch grosse etablierte Anbieter, die zunehmend mit agileren Fintechs kooperieren oder diese direkt übernehmen. Durch Investitionen sowohl in entwickelten als auch in aufstrebenden Märkten sind diese Strategien zudem besonders gut positioniert, um von den unterschiedlichen strukturellen Kräften zu profitieren, die sich weltweit in den regionalen Märkten entfalten.