Dies lässt sich bestens an den jüngsten Zinsbeschlüssen der Notenbanken ablesen. So hat das Fed trotz schwelender Bankenkrise ihren Leitsatz im März um weitere 0.25 Prozentpunkte angehoben, die SNB schraubte ihren Zins sogar erneut um einen halben Prozentpunkt nach oben. Damit ist klar: Die Währungshüter nehmen ihre Aufgabe, Preisstabilität in der mittleren Frist zu gewährleisten, sehr ernst.

Geldmarkt in Bewegung

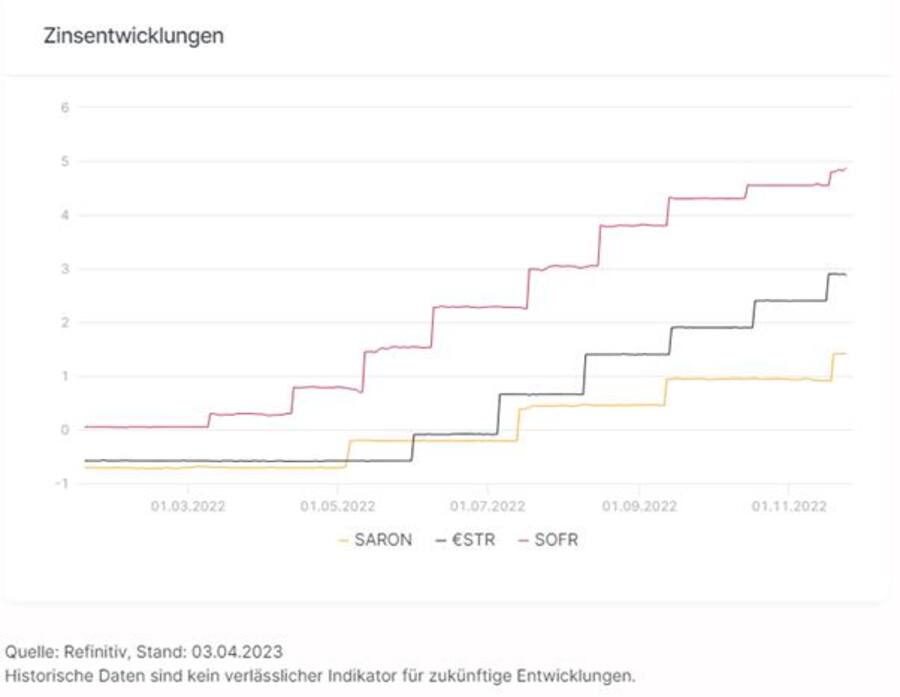

Die Zinsentscheidungen haben einen direkten Einfluss auf den Geldmarkt. So legte der SARON (Swiss Average Rate Overnight), ein Tagesgeldsatz, der auf dem Schweizer Franken- Repo-Markt basiert, kräftig zu. Lag er Ende Februar noch bei 0.93%, notiert er nun bei 1.41%. Damit befindet er sich nicht nur knapp unterhalb des Leitzinses von 1.5%, sondern sogar über der Rendite Bundesobligationen Eidgenossenschaft mit 1.227%. Wenn die Kurzfristzinsen höher als die Langfristzinsen sind, wird von dem eher seltenen Phänomen einer invertierten Zinskurve gesprochen. Dies bedeutet, dass längerfristig wieder tiefere Leitzinsen erwartet werden.

Hier geht es direkt zu Anlagelösungen passend zum Thema «Renditehungrige aufgepasst - Die Zinswende läuft weiter».

Noch aber sind Zinssenkungen nicht in Sicht. Zwar ist die heimische Kerninflationsrate, welche die volatilen Güter wie Nahrungsmittel, Energie und Treibstoffe ausklammert, im März von 2.4% auf 2.2% gesunken, liegt damit aber weithin über dem Notenbankziel von 2.0%. Zudem legte der Landesindex der Konsumentenpreise (CPI) im Vergleich zum Vormonat um 0.2% auf 106.0 Punkte zu. Die Bereitschaft zu weiteren Zinserhöhungen zur Eindämmung der Teuerung stellt SNB-Vizechef in einem aktuellen Interview klar: «Unser Mandat ist glasklar», sagte das Direktoriumsmitglied und führte aus: «Und das ist Preisstabilität.» Seiner Ansicht nach ist das Zinsniveau von aktuell 1.5% auch noch nicht hoch. Das sehen die Experten der VP Bank ebenfalls so und rechnen daher im laufenden Jahr mit noch zwei weiteren Erhöhungen um jeweils 25 Basispunkte.

Zinsgipfel noch nicht erreicht

Auch die EZB scheint noch nicht am Ende ihres Zinspfades zu sein. So betonte Präsidentin Christine Lagarde vor wenigen Tagen auf einer Veranstaltung in Florenz, dass der Teuerungsdruck im Euro-Raum mit Blick auf die Kerninflation immer noch zu stark sei. «Dieser Teil ist immer noch deutlich zu hoch», sagte Lagarde und fügte hinzu: «Daher wissen wir, dass wir eine Wegstrecke zu gehen haben.» Die Kerninflation war im März auf 5.7%, von 5.6% im Vormonat, weiter angestiegen.

In den USA ist die sprichwörtliche Kuh ebenfalls noch nicht vom Eis, selbst wenn sich die Inflation zuletzt etwas abgekühlt hat. Der PCE-Kernindex, auf den die US-Notenbank verstärkt ihre Aufmerksamkeit richtet, reduzierte sich im Februar überraschend auf eine Jahresteuerungsrate von 4.6% nach 4.7% zu Jahresbeginn. Die Mehrheit am Markt, laut dem Fedwatch-Tool der CME Group exakt 59.1% (Stand: 04.04.2023), rechnet im Mai mit einer weiteren Zinserhöhung um 25 Basispunkte. Aktuell befindet sich der Leitzins in einer Spanne von 4.75% bis 5.0%. Eine mögliche Zinswende wird frühestens im Juli erwartet. Die Notenbanker zeigen sich aber noch zugeknöpft. Für die Präsidentin der Boston Fed, Susan Collins, ist es noch zu früh, um beurteilen zu können, ob die Zinserhöhungen weit genug gegangen sind und die Inflation sich wieder Richtung dem 2%-Ziel des Fed bewegt.

Kurzfristzinsen im Fokus

Wie bereits eingangs erwähnt, wirken sich die Entscheidungen der Notenbanken direkt auf den Geldmarkt aus. Hierzulande ein besonders wichtiger Zins ist der im August 2009 eingeführte SARON, der bei Transaktionen auf dem Repo-Markt als kurzfristiges Refinanzierungs- und Anlageinstrument für das Liquiditätsmanagement genutzt wird. Hier werden täglich Milliardensummen gehandelt. Das Euro-Pendant dazu ist die von der EZB im September 2017 eingeführte Euro Short-Term Rate (€STR). Die Arbeitsgruppe zu risikofreien Euro-Zinssätzen empfiehlt Marktteilnehmern den EONIA, der früheren risikolose Übernacht- Referenzzinssatz der Eurozone, schrittweise in allen Produkten und Verträgen durch die €STR zu ersetzen und diesen zu ihrem Standard-Referenzzinssatz zu machen. Der €STR folgt, wie auch der SARON, dem Leitzins. So notiert die Euro Short-Term Rate aktuell bei 2.89% und damit etwas unterhalb des von der EZB festgelegten Leitsatzes. Das US-Gegenstück zum €STR nennt sich «Secured Overnight Financing Rate», kurz SOFR. Diese notiert mit 4.87% in etwa der Mitte der von der Federal Reserve festgelegten Leitzinsspanne von 4.75% bis 5.00%.

Kapitalschutz kombiniert mit attraktiven Coupons

Für Anleger und Sparer sind die Zinserhöhungen der Notenbanken ein Segen, denn nach der langen Nullzinsphase gibt es endlich wieder etwas zu holen. Allerdings geben die Banken die Zinssätze nicht 1:1 weiter, sodass sich die meisten Tagesgeldsätze und auch längerfristige Festgeldanlagen zum Teil klar unter dem Leitzinsniveau bewegen. Mit den neuen Callable Fixed Coupon Notes von Leonteq lassen sich dagegen attraktive Coupons einfahren. Am Start stehen drei Kapitalschutzprodukte auf drei unterschiedliche Zinssätze: dem SARON, der €STR sowie der SOFR. Erstgenannte auf CHF lautende Note ist mit einem Coupon von 2.00% p.a. ausgestattet, die EUR-Variante auf den €STR lockt gar mit 3.00% p.a. und das USD-Produkt auf den SOFR steht in Sachen Verzinsung mit 4.00% p.a. an der Spitze. All diese Coupons sind garantiert und kommen innerhalb der maximal zweijährigen Laufzeit einmal pro Jahr zur Auszahlung. Für den Fall, dass ein Produkt aufgrund der Callable-Funktion frühzeitig – erstmals nach einem Jahr – zurückbezahlt wird, erhalten Inhaber der Note neben der Couponzahlung auch das Nominal vollständig zurück. Kommt es zu keinem vorzeitigen Ende, erreicht die Note nach zwei Jahren die Maximalrendite. Bei dem CHF- Produkt beläuft sich diese dann auf 4.00%, bei der EUR-Note auf 6.00% und im USD-Fall sogar auf 8.00%.

Mehr Informationen zum Thema «Renditehungrige aufgepasst - Die Zinswende läuft weiter» und aktuelle Anlagelösungen finden Sie auf unserer Webseite.

Offenlegung von Risiken

Bei diesem Dokument handelt es sich um Werbung im Sinne von Art. 68 FIDLEG

Diese Publikation dient nur zu Informationszwecken und stellt weder eine Empfehlung zum Erwerb von Finanzprodukten noch eine Offerte oder Einladung zur Offertstellung dar und ist kein Research. Alle Angaben sind ohne Gewähr. Bei Produkten, welche nicht unter COSI® begeben werden, sind die Anleger dem vollen Kreditrisiko der Emittentin resp. der Garantiegeberin ausgesetzt.

Diese Publikation ist weder ein vereinfachter Prospekt im Sinne des Art. 5 KAG gemäss dem Wortlaut unmittelbar vor Inkrafttreten des Schweizer Finanzdienstleistungsgesetzes («FIDLEG»), noch ein Prospekt gemäss Art. 40 FIDLEG, noch ein Emissionsprospekt im Sinne des Art. 1156 OR. Die massgebende Produktdokumentation kann direkt bei Leonteq Securities AG unter Tel. +41 (0)58 800 1111, Fax +41 (0)58 800 1010 oder über E- Mail termsheet@leonteq.com bezogen werden.

Verkaufsbeschränkungen bestehen für den EWR, Hongkong, Singapur, die USA, US persons und das Vereinigte Königreich (die Emission unterliegt schweizerischem Recht).

Soweit dieses Dokument Informationen zu einem verpackten Anlageprodukt für Kleinanleger und Versicherungsprodukt (PRIIP) enthält, ist in Übereinstimmung mit der Verordnung (EU) Nr. 1286/2014 (PRIIPs Verordnung) ein Basisinformationsblatt (BiB) unter folgendem Link abrufbar: https://www.priipkidportal.com/.

© Leonteq Securities AG 2023. Alle Rechte vorbehalten.