Der mit dem Nobelpreis ausgezeichnete Psychologe Daniel Kahneman zeigte dies mit seiner Theorie zur Verlustaversion. Sie besagt, dass für uns der Schmerz, wenn wir Geld verlieren, grösser ist als die Freude über einen Gewinn. Deshalb ziehen sich Investoren schlagartig vom Markt zurück, wenn die Kurse zu sinken beginnen. Im Gegenzug veranlasst sie die Gier dazu, sofort wieder einzusteigen, wenn die Aktienkurse in die Höhe schnellen. Beides kann schädlich sein.

Wir wissen nicht, was uns in diesem Jahr noch alles erwartet. Aber kluges Investieren kann Fluchtinstinkt und Gier überwinden – indem man sich auf die relevanten Fakten, solide Daten und bewährte Strategien verlässt. Hier sind sieben Grundsätze, die helfen können, dem Drang, in Zeiten von Marktturbulenzen emotionale Entscheidungen zu treffen, entgegenzuwirken.

1. Marktrückgänge sind Teil des Investierens

Über längere Zeiträume sind Aktien meist gestiegen, aber die Geschichte lehrt uns auch, dass Marktabschwünge für Investoren unvermeidlich sind. Die gute Nachricht ist, dass Korrekturen (definiert als Rückgang um mindestens 10%), Abschwünge (ein längerer Rückgang von mindestens 20%) und andere schwierige Phasen nicht ewig gedauert haben.

Der S&P 500 Index ist den Jahren von 1954 bis 2024 in der Regel mindestens einmal in 18 Monaten um mindestens 10% und etwa alle sechs Jahre um mindestens 20% gefallen. Zwar sind die Ergebnisse der Vergangenheit kein Hinweis auf künftige Ergebnisse, aber bislang folgte jedem Marktabschwung eine Erholung und irgendwann ein neues Markthoch.

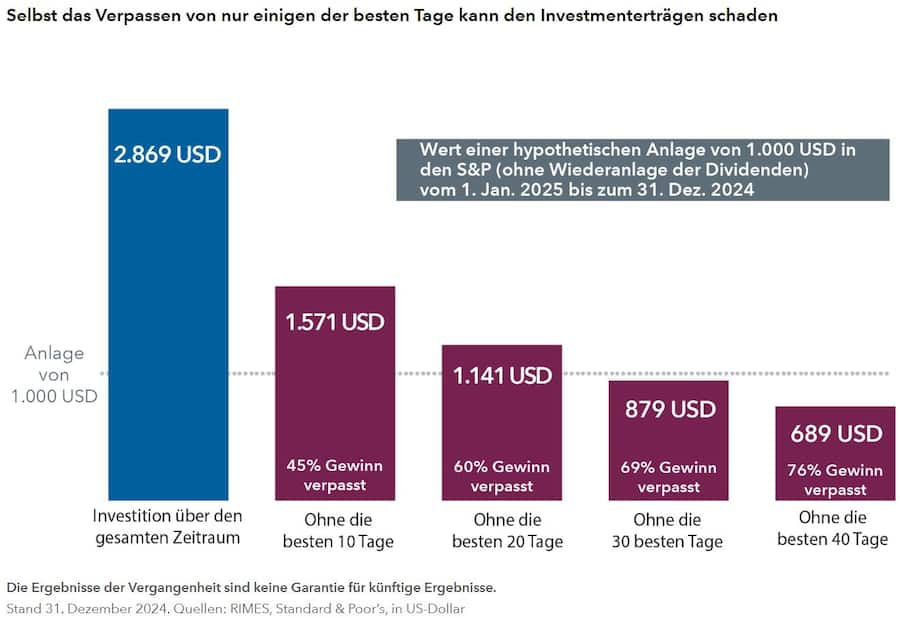

2. Was zählt ist Zeit am Markt, nicht Market-Timing

Niemand kann vorhersagen, wie sich der Markt kurzfristig entwickelt, aber wer nicht investiert, riskiert, starke Erholungen nach Marktabschwüngen zu verpassen.

In den Jahren 1929 folgte jedem Rückgang des S&P 500 um mindestens 15% eine Erholung. Im ersten Jahr nach diesen Rückgängen ist der Index im Durchschnitt um 52% gestiegen.

Selbst wenn man nur einige Handelstage verpasst, kann Ertrag verloren gehen. Eine hypothetische Anlage von 1’000 USD in den S&P 500 im Jahr 2014 wäre Ende 2024 2’869 USD wert gewesen. Wenn ein Anleger aber auch nur die 10 besten Handelstage dieses Zeitraums verpasst hätte, hätte er 1’571 USD (45%) weniger Ertrag erzielt.

Selbst das Verpassen von nur einigen der besten Tage kann den Investmenterträgen schaden

3. Emotionale Anlageentscheidungen können sich rächen

2002 erhielt Kahneman den Nobelpreis für seine Forschung auf dem Gebiet der Verhaltensökonomie, einem Bereich, der untersucht, wie Personen Finanzentscheidungen treffen. Eine wichtige Erkenntnis von Verhaltensökonomen ist, dass Menschen häufig aus dem Bauch heraus entscheiden.

Emotionale Reaktionen auf Marktereignisse sind völlig normal. Investoren sollten nervös werden, wenn die Märkte fallen. Aber die Entscheidungen, die man in solchen Situationen trifft, können über Anlageerfolg und -misserfolg entscheiden.

Eine Möglichkeit, rationalere Entscheidungen zu treffen ist, die Grundlage der Verhaltensökonomie zu verstehen. Das Wissen um Verhaltensweisen wie Verankerung, Bestätigungsfehler und Verfügbarkeitsheuristik kann Anlegern helfen, mögliche Fehler zu erkennen, bevor sie sie begehen.

4. Machen sie einen Plan und halten sie an ihm fest

Die Aufstellung und konsequente Umsetzung eines gut durchdachten Investmentplans ist ein weiterer Weg zur Vermeidung kurzsichtiger Investmententscheidungen – vor allem, wenn die Märkte fallen. Dieser Plan sollte mehrere Faktoren berücksichtigen, darunter die Risikotoleranz sowie die kurz- und langfristigen Ziele.

Um sicherzustellen, dass man der Verlockung des Market Timing widersteht, ist die Nutzung des Cost- Average-Effekts, indem man in regelmässigen Abständen eine bestimmte Summe investiert, unabhängig davon, ob die Märkte steigen oder fallen. Dann kauft man bei niedrigen Kursen mehr Anteile und bei hohen Kursen weniger. Damit senkt man die Durchschnittskosten pro Aktie. Regelmässige Anlagen (Sparpläne) sind keine Garantie für einen Gewinn und kein Schutz vor Verlusten. Investoren sollten prüfen, ob sie den Sparplan auch bei fallenden Kursen fortsetzen wollen.

Ein gutes Beispiel für den Cost-Average-Effekt sind Pensionspläne, bei denen Investoren automatisch regelmässig einen bestimmten Teil ihres Gehalts investieren.

5. Diversifikation ist wichtig

Die Diversifikation eines Portfolios garantiert keine Gewinne und verhindert auch keine Wertverluste, aber sie senkt das Risiko. Wer seine Anlagen über mehrere Assetklassen verteilt, senkt das Risiko von Wertschwankungen. Insgesamt wird der Portfolioertrag nicht so hoch sein wie der Ertrag der erfolgreichsten Position, aber auch nicht so niedrig wie das Ergebnis der am wenigsten erfolgreichen.

Für Investoren, die bei fallenden Märkten ruhiger schlafen wollen, ist Diversifikation eine gute Option, weil sie Volatilität mindert.

6. Anleihen können einen gewissen Ausgleich schaffen

Aktien sind ein wichtiges Fundament diversifizierter Portfolios, aber Anleihen können ein sinnvolles Gegengewicht schaffen. Das liegt daran, dass Anleihen in der Regel schwach mit dem Aktienmarkt korreliert sind, sich also üblicherweise gegenläufig entwickeln. Wenn Aktien steigen, fallen Anleihen und umgekehrt.

Hinzu kommt, dass Anleihen, die wenig mit Aktien korreliert sind, die Folgen fallender Aktienmärkte für Ihr Gesamtportfolio abfedern können. Fonds mit dieser Art von Diversifikation können Portfolios stabiler machen. Dazu sollten Investoren Anleihenfonds mit einer Erfolgshistorie in unterschiedlichen Marktsituationen auswählen.

Anleihen haben zwar weniger Ertragspotenzial als Aktien, aber bei Aktienmarktrückgängen waren sie häufig stabiler. Der Markteinbruch 2022 war ungewöhnlich, weil viele Anleihen ihrer üblichen Aufgabe als sicherer Hafen nicht gerecht wurden. Aber in den fünf Marktabschwüngen vor 2022 sind Anleihen, gemessen am Bloomberg US Aggregate Index, viermal gestiegen und niemals mehr als 1% gefallen.

7. Meist belohnt der Markt langfristige Investoren

Ist es vernünftig jedes Jahr 30% Ertrag zu erwarten? Sicher nicht. Und wenn die Aktienkursen in den letzten Wochen gefallen sind, sollten sie das auch nicht als den Beginn eines langfristigen Trends betrachten. Die Verhaltensökonomie lehrt uns, dass erst kurz zurückliegende Ereignisse unsere Wahrnehmung und unsere Entscheidungen übermässig stark beeinflussen.

Man sollte immer eine langfristige Perspektive haben, aber bei fallenden Märkten ist sie besonders wichtig. Aktien steigen und fallen ständig, aber langfristig waren sie meist erfolgreich. Auch unter Berücksichtigung von Abschwüngen ist der S&P 500 über alle 10-Jahres-Zeiträume von 1939 bis 2019 im Mittel um 10,47% p.a. gestiegen.

In volatilen Marktphasen sind emotionale Entscheidungen völlig normal. Anleger, die die Nachrichten ausblenden können, sind besser in der Lage, eine kluge Anlagestrategie zu verfolgen.

Dieser Artikel bezieht sich vor allem auf US-Dollar und US-Dollar-Indizes, aber wir gehen davon aus, dass die genannten Grundsätze auch für andere Märkte und Währungen gelten.