Der US-Aktienmarkt reagierte enthusiastisch auf die Wiederwahl von Präsident Trump, wobei der S&P 500 Index vom Vorabend der Wahl 2024 bis zu seinem Höchststand Mitte Februar um 6 % stieg. Seitdem wurde der Grossteil der Gewinne wieder zunichte gemacht, so dass sich die US-Aktien für 2025 im negativen Bereich befinden. (Quelle: Bloomberg, 5. März 2025). Auslöser für den Ausverkauf waren die Einführung von Zöllen auf kanadische, mexikanische und chinesische Waren, steigende geopolitische Risiken und Anzeichen dafür, dass die US-Wirtschaft einen Teil ihrer jüngsten starken Wachstumsdynamik verlieren könnte.

Seit Trumps Wiederwahl diskutieren Anleger darüber, ob seine Regierung die Wahlkampfversprechen, darunter Zölle und Abschiebungen, vollständig umsetzen oder abmildern wird. Das Vorgehen bei den Zöllen lässt darauf schliessen, dass Trump bereit ist, einige wirtschaftliche Unannehmlichkeiten in Kauf zu nehmen, um die Zölle vollständig oder annähernd umzusetzen. Die Ökonomen von Schroders haben in ihrem „Full Trump“-Szenario modelliert, was dies für die USA und andere Volkswirtschaften bedeuten könnte. Dieses Ergebnis ist einer der Gründe, warum wir in unseren Multi-Asset-Portfolios eine hohe Allokation in Gold und defensiven Anlagen beibehalten haben und warum wir uns Anfang des Jahres dafür entschieden haben, Aktien in vielen unserer Strategien zu reduzieren.

Die jüngsten Entwicklungen müssen ernst genommen werden, aber reflexartige Reaktionen auf Schlagzeilen sind selten die richtige Antwort, insbesondere wenn es um Präsident Trump geht. In einigen Fällen könnte der Präsident bei der Umsetzung seiner Agenda eingeschränkt sein, obwohl er die Befugnis hat, in vielen Bereichen neue Massnahmen einzuführen. Einige seiner Durchführungsverordnungen wurden bereits vor Gericht angefochten und blockiert. In anderen Bereichen ist er nach wie vor auf den Kongress angewiesen, in dem er in beiden Häusern nur eine knappe Mehrheit hat und mit konkurrierenden Forderungen verschiedener Gruppen von Anhängern konfrontiert ist. Die Geschichte zeigt auch, dass die öffentliche Meinung für Präsidenten wichtig ist. Eine Verschlechterung des wirtschaftlichen Umfelds könnte zu einem Umdenken führen, wenn seine Politik als Ursache dafür angesehen wird.

Ein wirtschaftlicher Schock...

Die globalen Märkte fielen am 3. und 4. März als Reaktion auf die Nachricht von Zöllen auf Waren aus China, Kanada und Mexiko drastisch. Diese Zölle waren seit Monaten bekannt, aber viele Anleger glaubten immer noch, dass sie nur als Verhandlungsmasse dienen und nicht tatsächlich eingeführt werden würden. Nun aber haben sich die Zölle auf chinesische Waren auf 20 % verdoppelt, und auf Waren aus Kanada und Mexiko werden neue Zölle in Höhe von 25 % erhoben - mit einer einmonatigen Verzögerung für Automobilhersteller und Waren, die unter das Handelsabkommen zwischen den USA und Mexiko-Kanada fallen. Es wird erwartet, dass die Europäische Union bald mit ähnlichen Massnahmen konfrontiert wird.

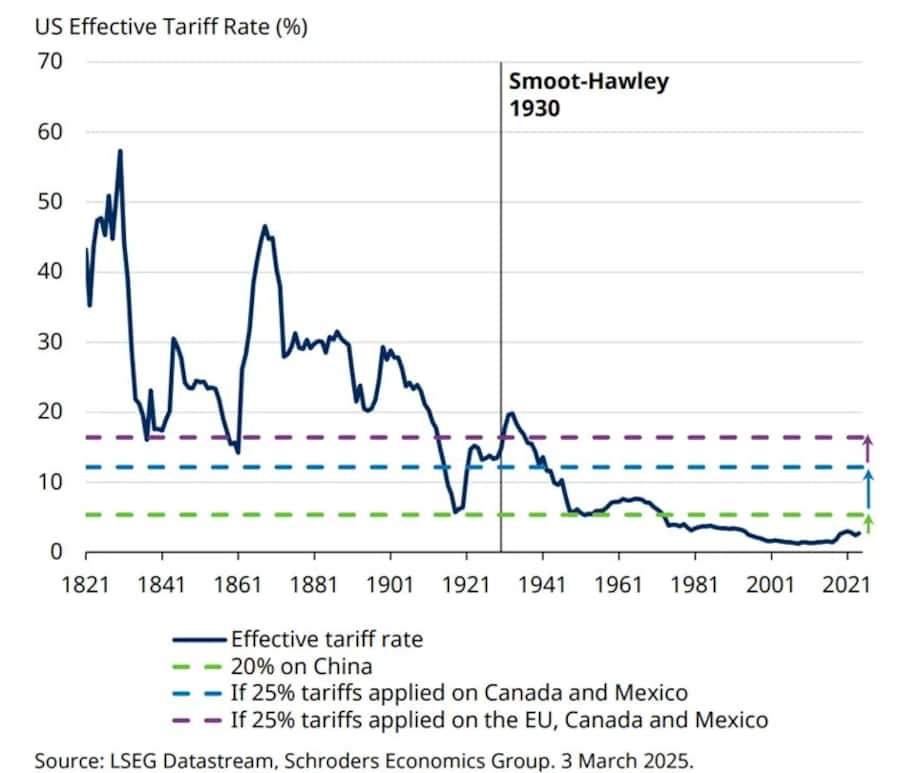

Die Wirtschaftsexperten von Schroders gehen davon aus, dass diese Zölle, wenn sie dauerhaft in Kraft bleiben, den Durchschnittszoll auf US-Importe auf 12 % anheben werden - von zuvor etwa 3 %. Unter Einbeziehung der EU würde sich dieser Wert auf über 16 % erhöhen. Das letzte Mal, dass die US-Zölle so hoch waren, war nach der Einführung des Smoot-Hawley Tariff Act im Jahr 1930, der der US-Wirtschaft wenig geholfen hat. Wir gehen davon aus, dass die Auswirkungen der Zölle heute eine „stagflationäre“ Wirkung auf die USA haben werden, die die Inflation erhöht und das BIP-Wachstum verringert.

Für sich genommen wären höhere Zölle auf chinesische Waren kein grosses Problem gewesen. Amerikanische Unternehmen kommen seit Jahren mit Einfuhrzöllen auf chinesische Waren zurecht, und die Auswirkungen können in vielen Fällen durch die Umleitung der Waren über andere Länder begrenzt werden.

Dies wird bei Kanada und Mexiko nicht der Fall sein. Hier geht es um viel grössere Summen. Und viele Unternehmen haben ihre Lieferketten und Fliessbänder auf der Grundlage des reibungslosen Handels aufgebaut, der durch frühere Handelsabkommen ermöglicht wurde. Einige werden ihre Arbeitsweise ändern. Andere werden eruieren müssen, wie viel von den Kosten der Zölle sie an die Lieferanten und die Verbraucher weitergeben und wie viel sie selbst übernehmen können.

In dem Masse, in dem sich die Zölle in höheren Verbraucherpreisen niederschlagen, wird es für die Federal Reserve schwieriger, die Zinssätze zu senken. Diese Angst vor einer höheren Inflation ist einer der Faktoren, die in den jüngsten Umfragen genannt werden, die eine Schwächung des US-Verbrauchervertrauens zeigen. Angesichts der Bedeutung der Verbraucher für die US-Wirtschaft und die Unternehmensgewinne ist dies ein weiterer Faktor für den Ausverkauf an den Märkten.

...und eine sich verändernde Weltordnung

Die Zölle sind ein wichtiger Teil des grösseren Plans der Trump-Regierung, den amerikanischen Interessen im Umgang mit anderen Ländern Vorrang einzuräumen. Dies führt zu einer Umwälzung in den internationalen Beziehungen.

Die wichtigste Entwicklung war Trumps Entscheidung, die Verhandlungen über die Zukunft der Ukraine direkt mit Russland aufzunehmen, ohne die Ukraine oder andere europäische Länder einzubeziehen. Mit dieser Provokation wollen die USA möglicherweise signalisieren, dass sie sich nicht mehr an die traditionellen Bündnisse halten wollen, die die internationale Ordnung seit mehr als fünfzig Jahren untermauert haben.

Es ist noch unklar, ob es zu einem Waffenstillstand in der Ukraine kommen wird. Sollte dies der Fall sein, werden die wirtschaftlichen Auswirkungen wahrscheinlich nicht das gleiche Ausmass haben wie die Invasion im Jahr 2022. Für viele der Rohstoffe, die aus der Ukraine kamen, wurden inzwischen alternative Lieferlinien eingerichtet, und es wird einige Zeit dauern, bis das Land wieder das Exportniveau von vor dem Krieg erreichen kann.

Amerikas neue Herangehensweise an das Weltgeschehen wird breitere wirtschaftliche Auswirkungen haben, insbesondere in Europa. In verschiedenen Reden hat die US-Regierung deutlich gemacht, dass sie von Europa erwartet, dass es einen grösseren Teil der Kosten für seine eigene Verteidigung trägt und die Verteidigungsausgaben auf 5 % des BIP erhöht.

Diese Forderung wird beherzigt. In Erwartung höherer Ausgaben haben die europäischen Rüstungsaktien eine deutliche Rallye erlebt. Der amtierende deutsche Bundeskanzler Friedrich Merz hat erklärt, dass seine Koalitionsregierung Verteidigungsausgaben von mehr als 1 % des BIP von den verfassungsmässigen Grenzen der Kreditaufnahme in Deutschland ausnehmen wird. Als Reaktion auf diese Nachricht fielen deutsche Staatsanleihen so stark wie seit über zwanzig Jahren nicht mehr. Höhere Verteidigungsausgaben werden für andere europäische Länder mit weniger finanzpolitischem Spielraum, wie z. B. das Vereinigte Königreich, eine grössere Herausforderung darstellen.

Wie sind wir positioniert?

In vielen unserer Strategien haben wir zu Beginn des Jahres unser Gesamtengagement in Aktien reduziert, was zum Teil auf die grosse Unsicherheit in Bezug auf die US-Politik zurückzuführen ist. Obwohl wir mit weiterer Volatilität rechnen, sind wir mit unserem derzeitigen Aktienengagement zufrieden. Das geopolitische Risiko hat zugenommen, aber Aktien profitieren nach wie vor von gesunden Unternehmensgewinnen und dem anhaltenden Wachstum der US-Wirtschaft.

Die jüngste Berichtssaison der US-Unternehmen war stark, und die jüngsten Kursrückgänge bieten einen attraktiveren Einstiegszeitpunkt für Investitionen in eine Reihe von hochwertigen Unternehmen. Was die Wirtschaft betrifft, so hat sich das Vertrauen der US-Verbraucher zwar abgeschwächt, aber die Tatsache, dass die Realeinkommen (d. h. nach Inflation) weiter steigen, dürfte die Verbraucherausgaben stützen. Auch wenn der Beginn von Trumps zweiter Amtszeit von Nachrichten über Zölle und Handelskriege dominiert wurde, stehen Steuersenkungen und Deregulierung weiterhin auf der Agenda und würden vom Markt wahrscheinlich als wachstumsfördernd angesehen.

Wir sind zwar nach wie vor recht positiv für die US-Wirtschaft gestimmt, aber wir sind für eine Abkehr von der Marktdynamik der letzten zwei Jahre positioniert, die durch die Marktführerschaft der USA und eine stark konzentrierte Wertentwicklung gekennzeichnet war, die von den „Magnificent 7“-Technologiewerten angetrieben wurde.*

Wir sehen weiterhin attraktive Chancen in Märkten ausserhalb der USA, einschliesslich Grossbritannien und Japan, die beide in diesem Jahr eine bessere Performance als die USA erzielt haben. Ausserdem sind wir in unseren Strategien weniger stark in den „Magnificent 7“-Technologietiteln engagiert als der breitere Markt. Wir sind zwar nach wie vor von den Aussichten für künstliche Intelligenz und andere Technologien begeistert, erwarten aber, dass die Vorteile in Zukunft breiter gestreut werden, und die Marktkonzentration bleibt ein Risiko.

Langfristig orientiert bleiben

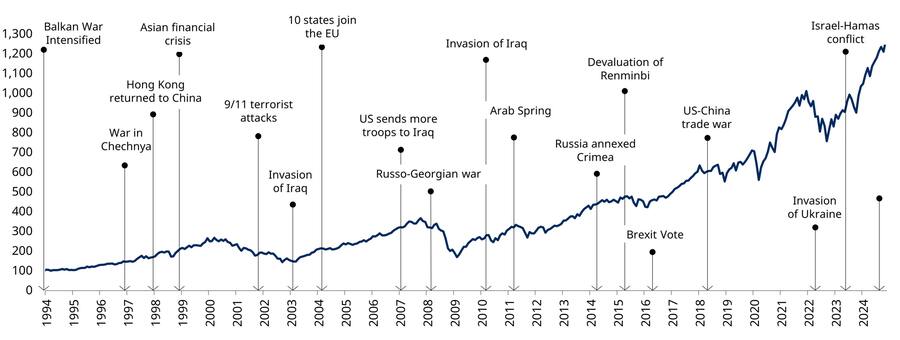

Geopolitische Schocks können kurzfristige Volatilitätsphasen verursachen und zu Wertverlusten von Anlagen führen. Diese Volatilität kann jedoch die Gelegenheit bieten, zu attraktiven Preisen zu investieren. Es ist auch wichtig, sich daran zu erinnern, dass globale Aktien trotz Kriegen und Konflikten auf lange Sicht beeindruckende Renditen erzielt haben. Als langfristige Anleger sind wir der Meinung, dass es wichtig ist, auch in Zeiten der Unsicherheit investiert zu bleiben, um von diesem Potenzial für hohe Renditen zu profitieren.

Globale Aktien haben trotz geopolitischer Schocks beeindruckende Renditen erzielt

Gesamtrendite des MSCI World Index auf Basis von 100 ($)

Quelle: Cazenove Capital, LSEG Datastream, Stand: 30. September 2024. Die Wertentwicklung der Vergangenheit ist kein Indikator für die Zukunft und kann nicht wiederholt werden.

*Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, Tesla