Die Preise für Rohöl der Sorten Brent und West Texas Intermediate (WTI) waren in den letzten Tagen sehr volatil. Seit der Eskalation des Nahostkonflikts sind sie stark gestiegen – zwischenzeitlich auf einen Höchststand von fast 120 US-Dollar je Barrel, bevor sie schnell wieder auf unter 100 Dollar fielen. Am 10. März kostete ein Barrel Brent-Öl 91,74 US-Dollar, etwa 26% mehr als vor dem Angriff der USA auf den Iran.

Ungefähr ein Fünftel der weltweiten Öllieferungen wird durch die Strasse von Hormus südlich des Iran transportiert, sodass sich jeder Engpass dort schnell in den Treibstoffpreisen niederschlägt. Sogar in den USA, dem weltweit grössten Ölproduzenten, ist der Benzinpreis an den Zapfsäulen seit dem Angriff der USA und Israels auf den Iran am 28. Februar um 20% gestiegen.

Es werde beobachtet, dass Verbraucher schneller auf steigende Energiepreise reagierten. Häufig griffen sie dabei auf ihre Ersparnisse zurück und reduzierten ihren Benzinverbrauch. Zudem werde eingeschätzt, dass die Kaufkraft in den USA um etwa 0,6 % sinke, falls sich der Ölpreis im Jahr 2026 bei rund 85 US Dollar je Barrel einpendle.

Es werde darauf hingewiesen, dass die Folgen für die Verbraucher schmerzhaft sein könnten. Dennoch könne das US Bruttoinlandsprodukt in diesem Jahr um 2,8 % wachsen, während die Arbeitslosenquote weiterhin im Bereich von 4 % bis 4,5 % liegen könne. Auch die Weltwirtschaft könne stabil bleiben und um nahezu 2,8 % zulegen. Allerdings werde betont, dass sich diese Einschätzung ändern könne, falls der Krieg länger andauere.

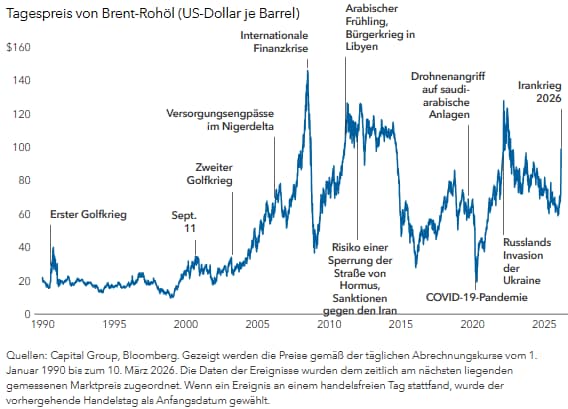

Seit den 1990ern sind Ölschocks an der Tagesordnung

Wie lange wird der Krieg dauern?

Nach Einschätzung von Politikökonom Talha Khan hängt die Kriegsdauer von zwei gegenläufigen Entwicklungen ab. Khan erklärt, dass der Konflikt von „zwei Uhren“ gekennzeichnet sei. Die erste ist eine operative Uhr, die bestimmt, wie lange die Militäraktionen dauern können, und die zweite eine politische. Sie misst, wie lange Regierungen eine Eskalation tolerieren wollen – oder können.

1. Uhr: Militäroperationen könnten lange andauern

Die Geschwindigkeit der operativen Uhr hängt von der militärischen Durchhaltefähigkeit ab. Dazu zählen Raketenbestände und logistische Möglichkeiten. Gemessen daran „haben sich beide Seiten auf einen längeren Zeitraum eingerichtet“, sagt Khan.

Die „Salamitaktik“ der Angriffe des Iran zielt eher auf Zermürbung und Erschöpfung als auf einen sofortigen Schock ab. Israel und die USA versuchen, ihre Waffen in mehreren Schritten einzusetzen und planen keinen Rundumschlag.

„Auch die Angriffe der USA und Israels auf den Iran sind eher ein Zermürbungskrieg mit längeren Kämpfen als der Versuch, eine schnelle Lösung zu erzielen“, so Khan. „Sie hatten viele kleinere Erfolge. Den Krieg gewonnen haben sie damit aber noch nicht.“

2. Uhr: Die USA haben ein nur kleines politisches Zeitfenster

Die politische Uhr tickt in jedem Land anders. Im Iran scheint die Schmerztoleranz am höchsten, auch wenn er operativ schwächer ist als die anderen beiden, schätzt Khan. „Das Regime betrachtet den Konflikt als etwas Existenzielles. Eine Kapitulation nach den Regeln seiner Feinde würde seine ideologische Basis und langfristigen strategischen Ziele unterminieren.“

Die Uhr der USA läuft erheblich schneller ab, weil Präsident Trump bislang wenig Geduld für längere Kriege hatte. „Innenpolitik, Marktsensitivität, Haushaltsthemen und gegenläufige internationale Bestrebungen machen eine dauerhafte Eskalation schwer“, fügt Khan hinzu.

„Die Golfstaaten haben die niedrigste Toleranzschwelle. Das ist nicht ihr Krieg, aber über Energieinfrastruktur, Schiffsrouten und Kapitalmärkte sind sie ihm dennoch ausgesetzt.

Während die Militäroperationen also möglicherweise weiter anhalten, könnte die politische Geduld schnell am Ende sein. Bei unterschiedlich langen politischen und militärischen Zeitfenstern steigt in der Regel das Risiko von Fehleinschätzungen und einer plötzlichen Eskalation, was die wirtschaftliche Unsicherheit verstärkt.“

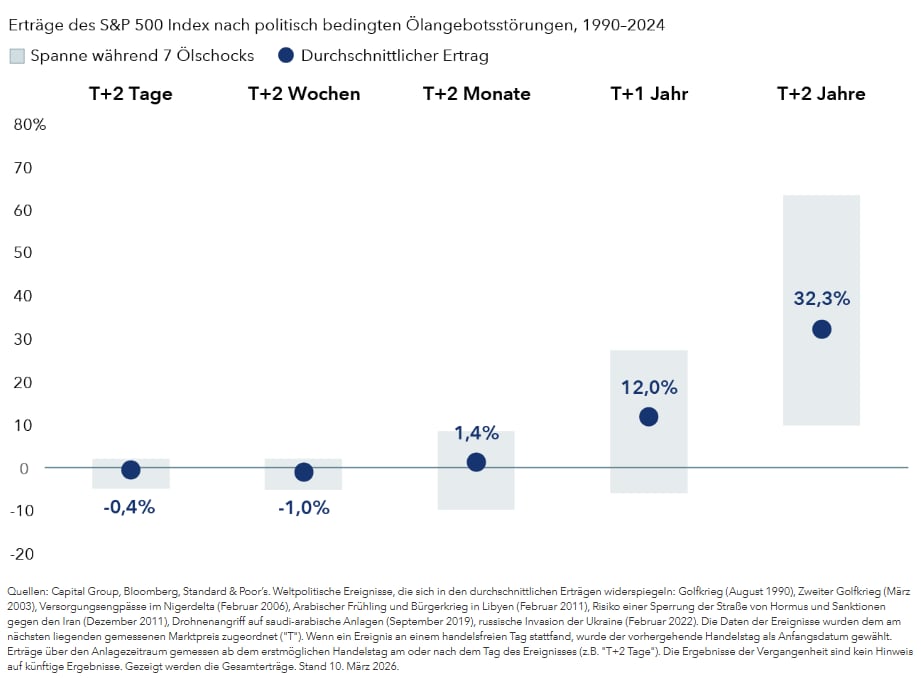

US-Aktien haben sich nach Ölpreisschocks durch Weltpolitik häufig erholt

Risiken eines langen Krieges

Je länger der Krieg dauert, desto teurer wird er. „Die Strasse von Hormus ist eine wichtige Handelspassage nicht nur für Öl und Flüssigerdgas, sondern auch für Petrochemikalien, die man für die Düngerherstellung sowie für Sektoren wie Schifffahrt, Chemie, Bergbau und Fertigung braucht“, erklärt Khan. „Unabhängig von Öl und Gas sind Städte in der Region wie Dubai und Doha internationale Knotenpunkte für Finanzen, Luftverkehr und Handel.“

Bei einer Ausweitung des Konflikts würde die Risikoaversion in die Höhe schnellen. Dann würden die Ölpreise steigen, die Aktienkurse fallen, der US-Dollar aufwerten, die Credit Spreads weiter werden und Staatsanleihen zu einer Rallye ansetzen, weil die Investoren in sichere Häfen flöhen. „In extremeren Fällen, wenn die Ölpreise so stark stiegen, dass die Nachfrage deutlich nachlässt, kann es zu einer Stagflation kommen, also einer kurzfristig höheren Inflation gefolgt von einem schwächeren Wachstum“, fügt Khan hinzu.

Europa zählt zu den anfälligsten Industrieregionen, weil es nach wie vor von Energieimporten abhängt. Ein dauerhafter Anstieg der Ölpreise würde die Gesamtinflation vergleichsweise schnell in die Höhe treiben und der Europäischen Zentralbank ihre geldpolitischen Entscheidungen verkomplizieren, vor allem, wenn das Wachstum niedrig bleibt. Auch Japan ist anfällig – wegen seiner Abhängigkeit von Energieexporten und der Bedeutung der Wechselkurse.

Es werde ausgeführt, dass ein Ölpreis von 120 US Dollar je Barrel in den USA einen Rückgang des Bruttoinlandsprodukts um etwa 1,5 Prozentpunkte zur Folge hätte, sodass das Wachstum auf rund 1 % oder darunter fallen könnte. Zusätzlich werde angenommen, dass es vermutlich zu einer energiepreisbedingten Rezession der Weltwirtschaft käme.

Ein handhabbarer Schock – bis jetzt noch

Es werde eingeschätzt, dass der Irankonflikt ein bedeutendes, derzeit jedoch noch handhabbares Risiko für die Weltwirtschaft darstelle, sofern er sich weder über einen längeren Zeitraum hinziehe noch auf weitere Länder übergreife. Zudem werde darauf hingewiesen, dass angesichts der bevorstehenden Zwischenwahlen in den USA sowie der möglichen konjunkturellen Belastungen Präsident Trump rasch das Interesse an einem lang andauernden militärischen Konflikt verlieren könnte.

Die Volkswirtschaften betrifft der Krieg unterschiedlich stark. Einige Länder wie die USA und Teile Lateinamerikas sind aufgrund ihrer eigenen Energieproduktion kaum betroffen. Andere wie Europa, Japan und viele Länder in Asien leiden stärker unter anhaltenden Preisanstiegen und Lieferengpässen.

„Die wichtigste Frage ist, wann die beiden Uhren ablaufen. Wenn aus politischen Gründen eine frühere Lösung nötig ist, könnte sich der wirtschaftliche Schaden in Grenzen halten“, sagt Khan. „Wenn nicht, sollten sich Investoren auf eine längere Phase mit höheren Energiepreisen, schwächerem Wachstum und anhaltender Volatilität einrichten.“

Talha Khan ist politischer Volkswirt bei der Capital Group, verantwortlich für den Euroraum und allgemeine weltpolitische Fragen. Er hat zwölf Jahre Investmenterfahrung ausschliesslich bei Capital. Er hat einen Master in Internationaler Volkswirtschaftslehre von der London School of Economics and Political Science (LSE) und einen Bachelor in Volkswirtschaft und Politik vom Macalester College in St. Paul, Minnesota. Khan arbeitet in London.