Google wurde das Tor zum Internet, weil es den Nutzern so schnell wie möglich die gewünschten Informationen lieferte. Anfangs war der beste Weg, dies zu erreichen, den Nutzer auf eine externe Website weiterzuleiten und so die Verweildauer auf Google.com zu minimieren. Das ursprüngliche Modell von Google konzentrierte sich auf „10 blaue Links“ zu externen Websites. Allerdings wurde es weiterentwickelt, um die Antworten auf Suchanfragen zu verbessern, und bietet mittlerweile Maps, Bilder, YouTube, Shopping sowie „hervorgehobene Snippets“.

Die jüngsten Neuzugänge im Arsenal von Google sind KI-Übersichten und KI-Modus (dazu später mehr). Das Modell von Google hat sich weit von seinen 10-blue-Links-Ursprüngen entfernt. Heute führen 27 % der Suchanfragen zu keinerlei Klicks. Das bedeutet, dass weniger Nutzer ausserhalb von Google.com weitergeleitet werden. Nur 56 % der Suchanfragen führen zu einem Klick, der oft Google-eigene Tabs wie Bilder, YouTube oder Shopping umfasst.

Wie die traditionelle Suche das offene Web unterstützt

Durch die Verbindung von Browsern mit externen Websites unterstützt Google das offene Web. Betreiber von Websites können etwas verkaufen (ein Produkt, eine Dienstleistung, ein Abonnement) oder Werbung schalten. Der Traffic kann organisch oder über die bezahlte Suche auf Websites gelangen.

Bei der bezahlten Suche bietet die Website einen Betrag, um für eine bestimmte Suchanfrage ganz oben auf der Ergebnisseite zu erscheinen. Google findet ein Gleichgewicht zwischen dem Gebot und der Relevanz der Website. Das höchste Gebot anzunehmen, aber ein Ergebnis anzuzeigen, das dem Nutzer nicht weiterhilft, ist auf lange Sicht keine erfolgreiche Lösung. Der Link wird angezeigt, wenn er als relevant eingestuft wird, und die Website bezahlt Google, wenn der Nutzer auf den Link klickt. Die bezahlte Suche ist stark auf kommerzielle Suchanfragen ausgerichtet, da diese durch den Verkauf eines Produkts eher eine Rendite generieren.

Das Schöne am Geschäftsmodell der bezahlten Suche ist, dass es wahrscheinlich ist, dass, wenn ein Nutzer nach einem bestimmten Artikel sucht, der Verkäufer dieses Artikels sowohl das höchste Gebot abgegeben hat als auch die relevanteste Suchanfrage ist. Somit ist die bezahlte Suche eher mit einem Provisionsmodell vergleichbar als mit traditioneller Werbung, da sie sich auf eine bestehende Kaufabsicht stützt, während viele andere Werbeformen darauf ausgelegt sind, eine Kaufabsicht zu erzeugen.

Bei der organischen Suche erstellt und pflegt ein Unternehmen die Inhalte auf seiner Website, um die Sichtbarkeit im Google-Algorithmus zu maximieren. Der Link wird angezeigt, wenn der Inhalt für eine bestimmte Suchanfrage als relevant eingestuft wird, und die Website muss Google nicht für den Klick bezahlen.

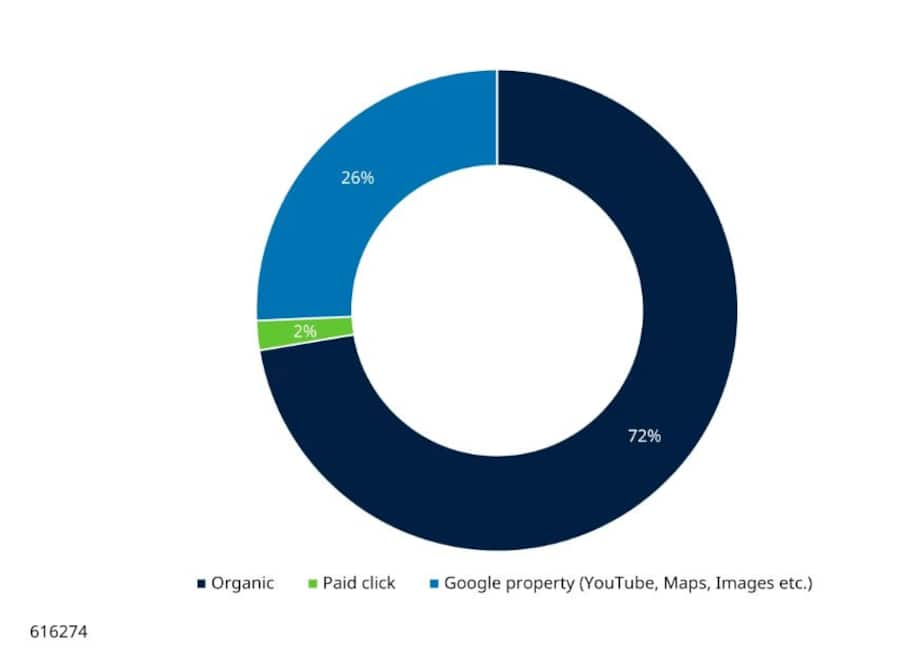

Die Suchergebnisse sind stark organisch geprägt (siehe Grafik unten). Dies spiegelt die Tatsache wider, dass viele Nutzer bei Google nach Informationen suchen und nicht nach Kaufangeboten. Daher ist der Anreiz für eine Website, für diese Anfrage zu bieten und zu bezahlen, gering.

Aufschlüsselung der Google-Klicks auf Desktop-Computern in den USA, 2025

Wie ChatGPT das offene Web schliesst

ChatGPT stellt dieses Modell infrage. Die Nutzer verbringen mehr Zeit direkt mit ChatGPT und sind weniger mit externen Links konfrontiert.

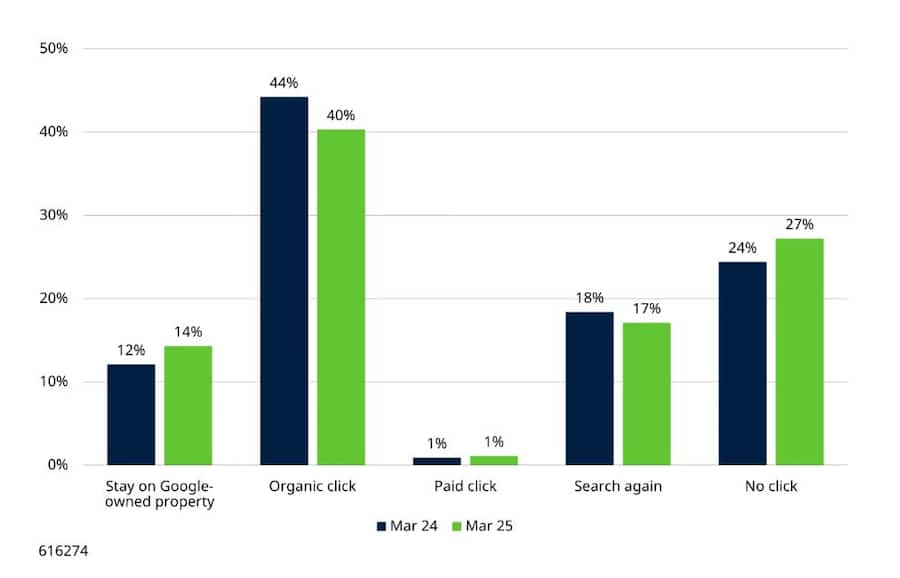

Die Antwort von Google auf ChatGPT – KI-Modus und KI-Übersichten – verdeutlicht, wie KI-Antworten diesen Trend beschleunigt haben. Die folgende Grafik zeigt, wie im Zeitraum von März 2024 bis März 2025, in dem KI-Antworten in den Google-Ergebnissen immer häufiger vorkommen, der Prozentsatz der Suchanfragen, die zu „keinen Klicks“ führen, zu Lasten von „organischen Klicks“ auf externe Websites gestiegen ist. Google hält die Nutzer verstärkt bei Google.

Veränderung der Google-Suchgewohnheiten in zwölf Monaten, Suchen auf Desktop-Computern in den USA

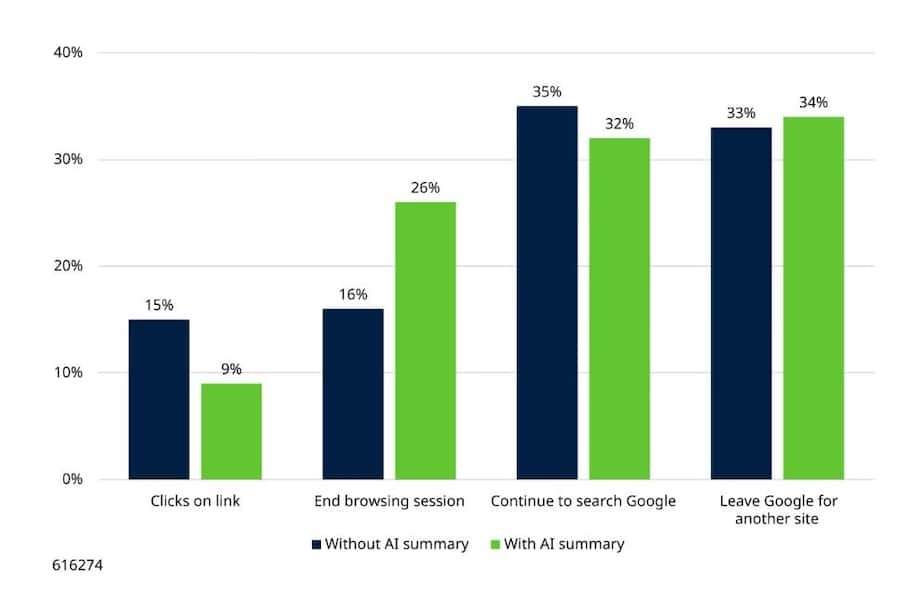

Ergebnisse einer separaten Studie, in der beobachtet wurde, dass Nutzer weniger Links anklicken, wenn eine KI-Zusammenfassung angezeigt wird.

Unterschiedliche Klickgewohnheiten bei Anzeige bzw. Nichtanzeige einer KI-Zusammenfassung, Desktop-Computer und Mobilgeräte in den USA, 2025

Das Ergebnis ist, dass das offene Web zunehmend geschlossen wird. Ein immer größer werdender Anteil der Aktivitäten findet innerhalb der Gateways zum Internet statt, sei es Google oder ChatGPT.

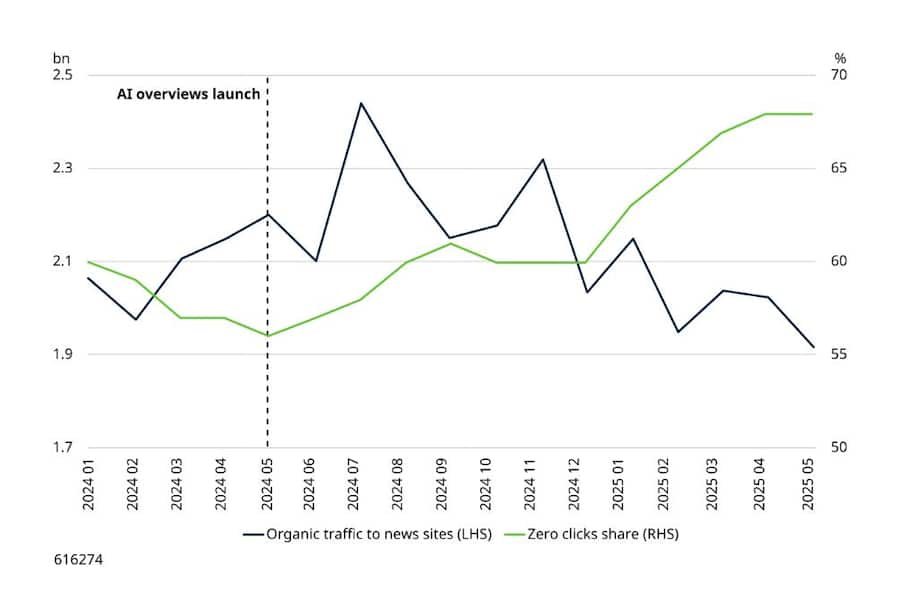

Das wirkt sich auf die Geschäftsmodelle aus. Nachrichtenseiten beispielsweise sind darauf angewiesen, dass Nutzer Zeit auf der Seite verbringen, um Inhalte über Werbung zu monetarisieren, da sie keine Waren zum Kauf anbieten. Wenn Gateways Nachrichtenzusammenfassungen bereitstellen, besteht ein geringerer Bedarf, Nachrichtenseiten zu besuchen. Dies lässt sich anhand der Daten erkennen: Der organische Traffic auf Nachrichtenseiten ist zurückgegangen, da der Prozentsatz der Suchanfragen ohne Klicks zunimmt.

Dies hat dazu geführt, dass mehrere Nachrichtenagenturen ChatGPT und Google verklagt haben, um ihr bestehendes Monetarisierungsmodell zu schützen. Für diese Geschäftsmodelle könnte es jedoch bereits zu spät sein, da die Verbraucher bereits entschieden haben, wie sie Informationen präsentiert haben möchten.

Anteil des organischen Traffics auf Nachrichtenseiten vs. Null-Klicks-Suche, USA, Desktop-Computer und Mobilgeräte, Januar 2024 bis Mai 2025

Weniger Klicks, aber mehr Suchanfragen bei ChatGPT und Google

ChatGPT fördert aufgrund seines dialogorientierten Charakters Suchanfragen, die niemals über Google gestellt würden. ChatGPT-Nutzer suchen immer noch nach Informationen, wie man es bei Google tun würde. Allerdings stellen sie auch Suchanfragen in neuen Kategorien wie Bild- oder Videoerstellung, technische Hilfe oder Schreibfähigkeiten, die nur wenige Verbraucher vor ChatGPT gegoogelt hätten.

Diese Verhaltensänderung wirkt sich auch auf Google aus: Google berichtete im September 2024, dass die Zahl der Suchanfragen mit mehr als fünf Wörtern 1,5-mal mehr zugenommen hat als kürzere Suchanfragen.

Trotz der zunehmenden Nutzung von ChatGPT haben sich die Möglichkeiten, die die Suche den Nutzern bietet, wahrscheinlich erheblich erweitert, sodass beide Plattformen von zahlreichen Suchanfragen profitieren. Die jüngsten Mitteilungen von Google unterstützen dies:

„Insgesamt sind die Suchanfragen und die kommerziellen Suchanfragen im Search im Vergleich zum Vorjahr weiter gestiegen. Unsere neuen KI-Möglichkeiten haben massgeblich zu diesem Anstieg der Nutzung beigetragen. Wir sehen auch, dass unsere KI-Funktionen dazu führen, dass die Nutzer mehr suchen, da sie erkennen, dass die Suche mehr ihrer Bedürfnisse erfüllen kann. Das gilt vor allem für jüngere Nutzer.“ Aus der Telefonkonferenz zu den Ergebnissen des zweiten Quartals 2025.

Aus Sicht der Monetarisierung der Suche führen viele dieser neuen Kategorien nicht zu einem Verkauf an den Nutzer, sodass der Anreiz, Google oder ChatGPT für die Anzeige in den Ergebnissen zu bezahlen, gering ist.

Es wird jedoch einige neue Suchanfragen geben, die möglicherweise monetarisierbar sind. Zum Beispiel können viele der detaillierteren „Wie“-Fragen in einer KI-Übersichtsantwort beantwortet werden, während gleichzeitig Anzeigen für die Produkte gezeigt werden, mit denen diese Aufgabe erfüllt werden kann. Es erscheint vernünftig, anzunehmen, dass mit zunehmendem Gesamtvolumen an Suchanfragen auch die Möglichkeiten für kommerzielle Suchanfragen zunehmen werden.

Wie sich die Monetarisierungsmöglichkeiten weiterentwickeln könnte – „agentischer Handel“

Bisher wurden die meisten der beschriebenen Änderungen in Bereichen vorgenommen, in denen die Einnahmen von Google nicht gefährdet sind. Für Google ist es irrelevant, ob ein organischer Klick auf eine Website eines Drittanbieters oder eine KI-Antwort erfolgt, da beide keine Einnahmen generieren. Die Nutzer wollen zunehmend sofort eine Antwort und vermeiden es, sich zu einer anderen Website durchzuklicken. Daher nehmen KI-Antworten auf Informationsanfragen immer weiter zu.

Derzeit bieten KI-Antworten in der Regel keine zufriedenstellenden Antworten auf kommerzielle Anfragen. Nutzer würden beispielsweise ChatGPT wahrscheinlich nicht nach Bekleidungsoptionen fragen, da die Präsentation von Produkten, Preisen und Bewertungen im Vergleich zur „normalen“ Suche fehlt. Im Gegensatz zu Informationsabfragen lässt sich ein Kauf nicht durchführen, ohne das Gateway zu verlassen. Diese Situation entwickelt sich jedoch weiter und es scheint klar zu sein, dass kommerzielle Transaktionen innerhalb des Gateways ein Ziel sowohl für Google als auch für ChatGPT sind. ChatGPT arbeitet jetzt mit Shopify und Walmart zusammen, um es den Nutzern zu ermöglichen, direkt über das Gateway bei Händlern einzukaufen.

Dies ist ein Schritt in Richtung „agentischer Handel“, bei dem ein KI-Agent eine Transaktion ganz oder teilweise im Namen von Nutzern ausführen kann. Könnten ChatGPT oder Google Ihnen zum Beispiel eine Auswahlliste von Familienaktivitäten zu bestimmten Terminen senden und Ein-Klick-Zahlungslinks bereitstellen, um den Prozess der Recherche und Buchung erheblich zu beschleunigen? In diesem Szenario verlassen Sie das Gateway nie. Die Schwierigkeit der Integration im offenen Web ist nicht zu unterschätzen, aber beide Unternehmen scheinen entschlossen zu sein, die Benutzererfahrung auf diese Weise zu verbessern.

Es ist schwierig, Verbrauchergewohnheiten zu prognostizieren. Jedoch könnte bei bestimmten Transaktionen, bei denen der Benutzer von einer „Konversation“ profitieren könnte, das Erlebnis verbessert werden.

Wenn dies erfolgreich ist, liegt das Umsatzpotenzial im dreistelligen Milliardenbereich

Wenn der agentische Handel das Einkaufserlebnis verbessert, ist es wahrscheinlicher, dass Nutzer einen Kauf tätigen, der sonst möglicherweise nicht getätigt worden wäre. Dies könnte sogar im Hintergrund ablaufen, wenn die Suche eines Nutzers nach einem Produkt in einer Sackgasse endet (z. B. automatischer Kauf von nicht vorrätigen Artikeln).

Der agentische Handel könnte auch die Macht externer Websites im Vergleich zu einem Gateway verringern – weniger Käufer würden direkt zur Quelle gehen, und ein geringerer Teil der Transaktion würde von diesen Websites abgewickelt. Theoretisch würde sich im Laufe der Zeit ein grösserer Teil des Wertes einer Online-Transaktion auf Google oder ChatGPT verlagern, ähnlich wie bei Nachrichten oder Inhalten.

Wie ChatGPT oder Google die Ermöglichung von Transaktionen am Gateway monetarisieren, ist unklar. Das bestehende Modell der bezahlten Suche würde nahelegen, dass externe Websites für die Platzierung bieten und bezahlen, wenn sie angeklickt werden. Allerdings könnte ein neues Modell entstehen, bei dem keine Gebote für die Platzierung abgegeben werden, die Website aber das Gateway bezahlt, wenn eine Transaktion abgeschlossen ist. Wie bereits erwähnt, handelt es sich bei dem bisherigen Suchmarkt jedoch im Wesentlichen um ein Provisionsmodell, sodass das Endergebnis das gleiche sein kann – wenn das Gateway mehr von der Aufgabe erfüllt, wird sein Anteil an der Transaktion steigen.

Dieses Phänomen gibt es seit vielen Jahren, wobei der Markt für „Werbung“ in der Suche als Prozentsatz des E-Commerce stetig gewachsen ist, was eine höhere Provision für Transaktionen widerspiegelt. Wir sind der Ansicht, dass der agentische Handel diesen Trend fortsetzen wird.

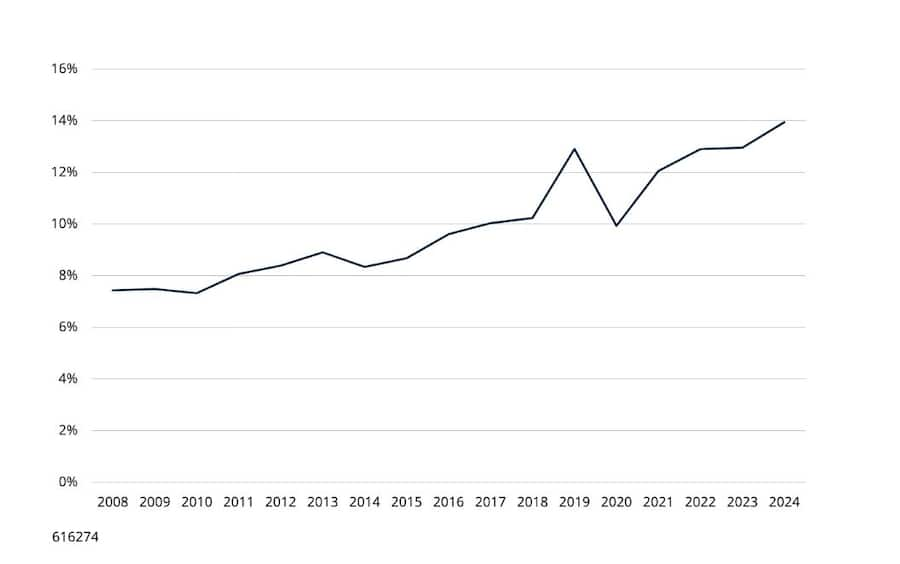

Die Grösse dieses Marktes ist enorm – der globale Suchmarkt ausserhalb Chinas nähert sich im Jahr 2025 der Marke von 300 Milliarden US-Dollar, bei einem globalen E-Commerce-Markt ohne China von rund 3 Billionen US-Dollar. Wo also liegt die Obergrenze für dieses Verhältnis?

US-Suchmarkt in Prozent des US-amerikanischen E-Commerce-Marktes

Wer wird als Sieger hervorgehen?

Welches der Gateways die Nase vorne haben wird, ist noch unklar. ChatGPT ist für viele gleichbedeutend mit KI und wird daher einen Grossteil dieser Aktivitäten für sich beanspruchen. Google hat jedoch eine überlegene Reichweite und ist bereits in viele Unternehmen eingebunden, die Produkte und Dienstleistungen verkaufen möchten.

Unserer Ansicht nach ist die Chance so gross, dass beide davon profitieren können.

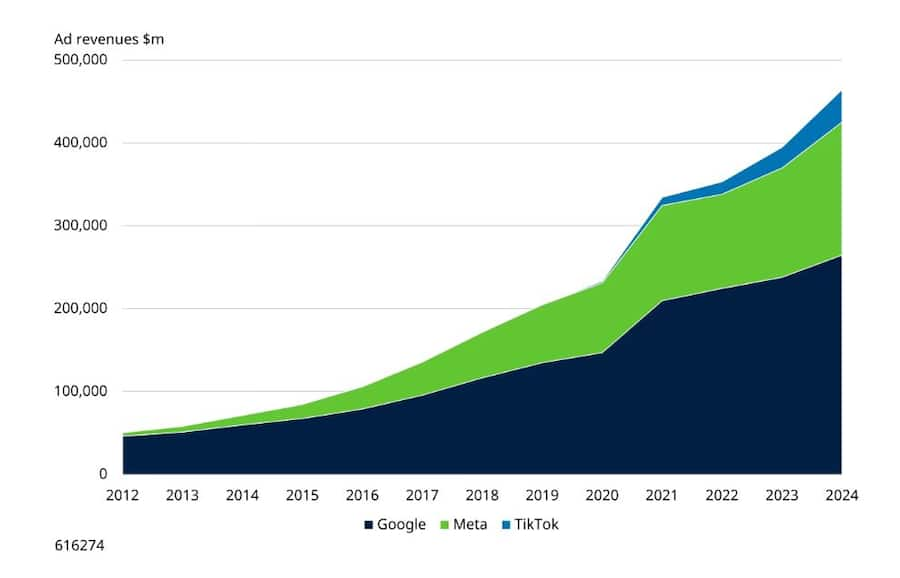

Wir haben dies bereits in neuen Märkten gesehen – Google und Meta Platforms wurden oft als Konkurrenten um Budgets angesehen. Beide haben den Markt für digitale Werbung erheblich erweitert und Anteile an den traditionellen Werbebudgets gewonnen, was zu einem beträchtlichen Wachstum der Gewinne und des Shareholder Value geführt hat. In ähnlicher Weise hat TikTok Meta in den letzten Jahren überholt, aber die Aufnahme von Kurzvideos auf Meta hat sich letztendlich als wichtiger Rückenwind für das Unternehmen erwiesen, da es weiterhin Budgets in den Markt für digitale Werbung zog.

Alle haben ein deutliches Wachstum verzeichnet

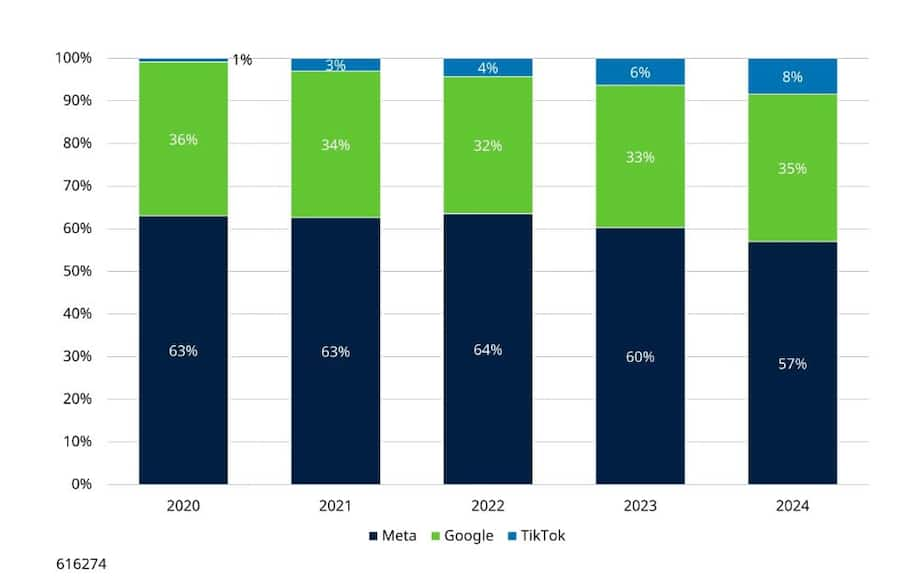

Wenngleich Meta und Google Anteile verloren haben

Sowohl Meta als auch die Google-Muttergesellschaft Alphabet gehören zur Gruppe der „Magnificent Seven“, deren Performance in den letzten Jahren die Märkte dominiert hat. Jede Bedrohung ihrer marktführenden Positionen gibt verständlicherweise Anlass zur Sorge. In diesen Fällen kann die Disruption durch Herausforderer wie ChatGPT oder TikTok jedoch dazu führen, dass die Marktchancen insgesamt wachsen, selbst wenn der absolute Marktanteil von Google oder Meta sinkt.

Eine sorgfältige Analyse ist erforderlich, um zwischen Disruption, die sich als schädlich erweisen kann, und Disruption, die neue Chancen schafft, zu unterscheiden. Jeder Fall ist anders. Aktiv gemanagte globale Ansätze sind erforderlich, um die Nuancen und Chancen zu erfassen, wo immer sie sich ergeben.

Für Websites von Drittanbietern stehen einige schwierige Entscheidungen an: Soll man frühzeitig umschwenken und ChatGPT/Google dabei unterstützen, mehr Macht zu erlangen? Oder soll man durchhalten, um die Geschwindigkeit der Einführung zu verlangsamen, aber möglicherweise den Anschluss verlieren, wenn andere Wettbewerber den Verbrauchern folgen?

Das offene Web scheint sich zu ändern, und das Gateway könnte bald zum Ziel werden.

Unsere neuesten Insights-Artikel informieren Sie über Themen wie Private Assets, Schwellenländer, Unternehmensanleihen, Aktien, Wirtschaft und Märkte.

Wichtige Informationen: Bei dieser Mitteilung handelt es sich um Marketingmaterial. Die Einschätzungen und Meinungen in diesem Dokument geben die Auffassung des Autors bzw. der Autoren auf dieser Seite wieder und stimmen nicht zwangsläufig mit Ansichten überein, die in anderen Veröffentlichungen, Strategien oder Fonds von Schroders zum Ausdruck kommen. Dieses Material dient ausschliesslich zu Informationszwecken und ist in keiner Hinsicht als Werbematerial gedacht.

Das Dokument stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments dar. Es ist weder als Beratung in buchhalterischen, rechtlichen oder steuerlichen Fragen noch als Anlageempfehlung gedacht und sollte nicht für diese Zwecke genutzt werden.

Die Ansichten und Informationen in diesem Dokument sollten nicht als Grundlage für einzelne Anlage- und/oder strategische Entscheidungen dienen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für künftige Ergebnisse. Der Wert einer Anlage kann sowohl steigen als auch fallen und ist nicht garantiert. Alle Anlagen sind mit Risiken verbunden. Dazu gehört unter anderem der mögliche Verlust des investierten Kapitals. Die hierin aufgeführten Informationen gelten als zuverlässig. Schroders garantiert jedoch nicht deren Vollständigkeit oder Richtigkeit. Einige der hierin enthaltenen Informationen stammen aus externen Quellen, die von uns als zuverlässig erachtet werden. Für Fehler oder Meinungen Dritter wird keine Verantwortung übernommen.

Darüber hinaus können sich diese Daten im Einklang mit den Marktbedingungen ändern. Dies schliesst jedoch keine Verpflichtung oder Haftung aus, die Schroders gegenüber seinen Kunden gemäss etwaig geltender aufsichtsrechtlicher Vorschriften wahrnimmt. Die aufgeführten Regionen/Sektoren dienen nur zur Veranschaulichung und stellen keine Empfehlung zum Kauf oder Verkauf dar. Die im vorliegenden Dokument geäusserten Meinungen enthalten einige Prognosen. Unseres Erachtens stützen sich unsere Erwartungen und Überzeugungen auf plausible Annahmen, die unserem derzeitigen Wissensstand entsprechen. Es gibt jedoch keine Garantie, dass sich etwaige Prognosen oder Meinungen als richtig erweisen. Diese Einschätzungen oder Meinungen können sich ändern. Herausgeber dieses Dokuments: Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU, Grossbritannien. Registriert in England unter der Nr. 1893220. Zugelassen und beaufsichtigt durch die Financial Conduct Authority.