Nach den kräftigen Zuwächsen der vergangenen Jahre erreicht der aktuelle Bullenmarkt eine reifere Phase. Wir gehen davon aus, dass die Kurse weiter steigen werden, allerdings dürften sich die Renditen aufgrund der weltweit ambitionierten Bewertungen eher im hohen einstelligen Bereich als im zweistelligen bewegen. Das Kurspotenzial wird 2026 primär von anziehenden Unternehmensgewinnen getragen werden und weniger von einer weiteren Ausdehnung der Bewertungs-Multiplikatoren.

Robuste Konjunktur kombiniert mit geldpolitischem Rückenwind

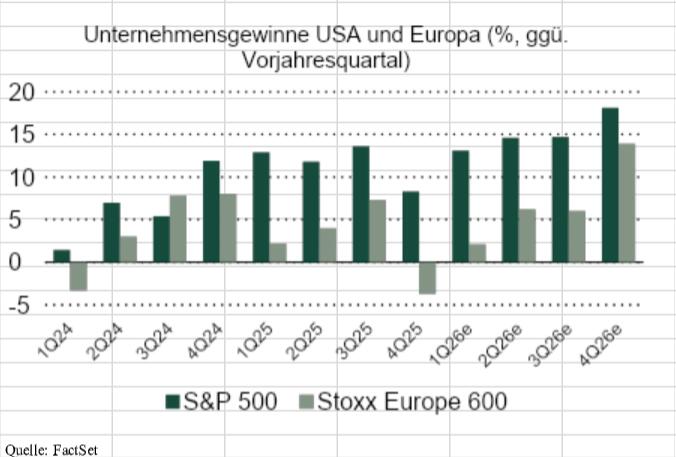

Die wichtigsten Treiber für die zyklische Hausse sind weiterhin intakt. Eine weltweit robuste Konjunkturentwicklung , die in wichtigen Regionen wie den USA, Europa oder Japan durch eine expansive Fiskalpolitik gestützt wird, bildet das Rückgrat. Zudem lässt der Gegenwind durch Handelszölle im Jahresverlauf allmählich, vorausgesetzt, es kommt nicht zu einer weiteren Erhöhung. Gleichzeitig schafft die fortschreitende Normalisierung der Inflation den Zentralbanken den nötigen Spielraum, um die Leitzinsen entweder weiter zu senken (wie in den USA und den Schwellenländern) oder auf einem verhältnismässig tiefen Niveau zu belassen (wie in der Eurozone und in der Schweiz). Anziehende wirtschaftliche Dynamik in Verbindung mit vorteilhafteren Finanzierungskonditionen stellen ein Umfeld dar, das Unternehmen dabei unterstützt, die Gewinne weiter zu steigern.

KI: Vom Infrastruktur-Hype zur Produktivitäts-Realität?

Die Entwicklung im Bereich der künstlichen Intelligenz (KI) bleibt neben der Geo- und Handelspolitik das bestimmende Thema, insbesondere in den USA und Asien. Doch der Fokus der Investoren verschiebt sich: Während bisher der Aufbau der KI-Infrastruktur massgebend war, rücken 2026 verstärkt die konkreten KI-Anwendungen in den Vordergrund.

Investoren werden genau beobachten, ob Unternehmen KI-Anwendungen produktiv in ihre Prozesse integrieren. Wir sehen hierbei insbesondere Chancen für Firmen mit tiefen Margen und grossen Datenmengen, die durch Automatisierung erste signifikante Produktivitätsgewinne erzielen könnten. Falls die erhofften Produktivitätsgewinne ausbleiben und die Adoption ins Stocken gerät, könnten die hochbewerteten Märkten, insbesondere die von den schwergewichtigen Hyper-Scalern geprägten, eine spürbare Korrektur erfahren. Übertreffen die Hyper-Scaler hingegen die relativ vorsichtigen Erwartungen, könnte die Hoffnung auf ein „KI-Produktivitätswunder“ die Kursrally ungeachtet der hohen Bewertungen weiter anheizen. In diesem Fall ist auch ein «Bubble-Pricing» im Stile der späten 90-er Jahre nicht auszuschliessen.

Risiken: Geopolitik und Schuldenberge

Trotz des positiven Grundszenarios bleiben die Risiken vielfältig und omnipräsent. Eine erneute Eskalation im Handelskonflikt oder geopolitische Spannungen könnten die globalen wirtschaftlichen Perspektiven erneut eintrüben und den Stagflationssorgen im Umfeld des letztjährigen Liberation Days zu einem Comeback verhelfen. Der Grönland-Konflikt hat zudem jüngst deutlich gemacht, dass Geo- und Handelspolitik oft, und nicht nur in Bezug auf China und die USA, in einer zunehmend multipolaren Welt nicht mehr getrennt voneinander zu betrachten sind.

Auch die ausufernde Staatsverschuldung dürfte zwischenzeitlich immer wieder in den Fokus rücken. Sollte der Markt damit beginnen, eine drohende Zinskurvenkontrolle in den USA oder Europa explizit einzupreisen, wäre ein Ausverkauf bei Obligationen kaum zu verhindern. In einem solchen Szenario wären aufgrund der deutlich steigenden langfristigen Inflationserwartungen und der zunehmenden Wahrscheinlichkeit ausgedehnter Phasen mit negativen Realzinsen grosse Umschichtungen in Realwerte wie Aktien, Gold und Immobilien die Folge.

Unsere Positionierung: Zyklische Ausrichtung mit defensiven Ankern

In diesem grundsätzlich fundamental positiven, aber von hohen Unsicherheiten geprägten Umfeld halten wir an unserer zyklischen Ausrichtung mit defensiven Ankern fest. Ein zentraler Pfeiler unserer Strategie bleibt das Übergewicht in Schweizer Aktien. In einem zyklischen Bullenmarkt fungiert der zwar hochqualitative aber defensive Schweizer Aktienmarkt dabei allerdings weniger als Renditetreiber, sondern vielmehr als wertvoller Stabilitätsanker in einem von erhöhter Volatilität geprägten Gesamtmarkt. Daneben bleiben wir bei den im Schweizer Tiefzinsumfeld aus Renditesicht unattraktiven Schweizer Franken Obligationen deutlich untergewichtet. Dem steht weiter ein Übergewicht bei Schweizer Immobilienanlagen sowie beim Gold gegenüber.