Derzeit sind die Finanzmärkte von einer erhelblichen Korrektur betroffen, insbesondere bei wachstumsstarken Technologiewerten. Das Jahr 2022 ist bisher durch hohe Volatilität bestimmt und der Nasdaq ist seit Jahresbeginn um 26% gefallen. Wachstumsstarke Software-as-a-Service (SaaS)-Aktien waren stärker betroffen, und der Bessemer Emerging-Cloud-Index hat seit Jahresbeginn 41% verloren.

Das sei auf eine Reihe von Faktoren zurückzuführen, sagt Nils Rode, Chief Investment Officer von Schroders Capital. Darunter fallen die Anhebung der Zinssätze durch die US-Notenbank, um die steigende Inflation zu bekämpfen, die Besorgnis über ein potenzielles rezessives Umfeld, der Krieg in der Ukraine, die nachlassenden "Covid-Boosts" für Technologieunternehmen und die Abkehr von historisch hohen Multiples. "Trotz all dieser makroökonomischen Gegenwinde sind wir überzeugt vom langfristigen Rendite-Potential dieser Anlageklasse", so der CIO.

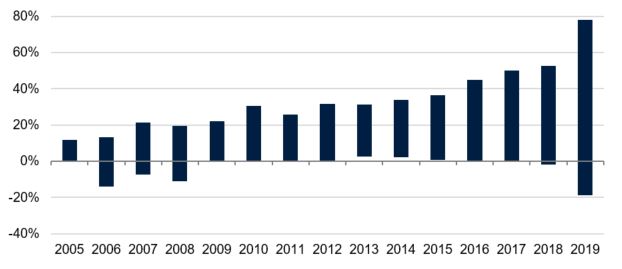

Die Risikokapitalbranche hat in den vergangenen zehn Jahren eine Gesamtrendite von 21% erzielt, wobei die Fonds des obersten Quartils diese Rendite bei weitem übertrafen. Die Abbildung zeigt die überzeugende Performance des obersten Quartils der Risikokapitalfonds in den letzten 15 Jahren. Die Fondsmanager des obersten Quartils erzielten zwischen 2010 und 2019 eine Netto-IRR (Internal rate of return) von mehr als 25% (manchmal sogar deutlich darüber). In den Jahren 2005 bis 2016 (die jüngeren Jahre sind nicht berücksichtigt, da es in der Regel fünf Jahre dauert, bis ein Risikokapitalportfolio eine gewisse Aussagekraft entwickelt) übertrafen die Risikokapitalfonds des obersten Quartils die Fonds des untersten Quartils um durchschnittlich 18% pro Jahr. Über die gesamte Laufzeit eines Risikokapitalfonds von zehn bis zwölft Jahren betrachtet, ist der Unterschied in der Wertentwicklung sogar noch deutlicher.

Interquartilsbereich für Venture IRR nach Jahrgängen (in Prozent)

Pre-IPO-Markt meiden

Unternehmen entstehen und wachsen auch in Zeiten, in denen der Finanzmarkt nachgibt (z. B. Stripe im Jahr 2010, Facebook im Jahr 2004 und andere). "Risikokapital hat einige der grössten technologischen Erfolge unserer Zeit finanziert", betont Rode. Betrachte man die zehn grössten Unternehmen mit der höchsten Marktkapitalisierung, so sind sechs von ihnen zuvor mit Risikokapital finanziert worden (Apple, Microsoft, Alphabet/Google, Amazon, Tesla und Meta/Facebook). Der Zugang zu den besten Fonds und Unternehmen sei entscheidend für den Erfolg im Risikokapitalgeschäft. Wie wichtig die Auswahl der Anlagen sei, zeige sich in den obigen Performancezahlen.

Als Strategie empfiehlt Rode, sich auf den Frühphasen- und Frühwachstumsbereich des Risikokapitalmarktes zu konzentrieren. Das liege an der günstigeren Bewertungsdynamik für den Frühphasen- und Frühwachstumsmarkt gegenüber dem späten Pre-IPO-Markt. In den letzten fünf Jahren (2016 bis 2021) stieg der Median der Pre-Money-Bewertungen bei Pre-IPO-Venture-Deals in der Spätphase mehr als 2,4-mal schneller als bei Early-Growth-Deals.

Unternehmen in der frühen Wachstumsphase seien in der Regel in einem früheren Stadium ihres Lebenszyklus und werden wahrscheinlich noch weitere drei bis fünf Jahre in privater Hand bleiben, was es ihnen ermöglicht, ihre hohen Wachstumsraten zu halten oder sogar weiter zu steigern. Unternehmen in der Spätphase vor dem Börsengang wurden dagegen in der Regel unter der Annahme finanziert, dass sie innerhalb von 6-18 Monaten an die Börse gehen. Dieser Zeitrahmen scheine heute nicht mehr realistisch zu sein.

So klappt es mit dem Risikokapitalportfolio

Aber wie soll nun ein erfolgreiches Risikokapitalportfolio aufgebaut werden? Rode zählt die fünf wichtigsten Erkenntnisse für erfolgreiche Venture-Capital-Investitionen:

- Ein globaler Ansatz sei entscheidend. Betrachte man die Gesamtzahl der "Unicorns" weltweit, so sind nur rund 50% in den USA angesiedelt. Es gibt eine hohe Konzentration solcher Unternehmen in Regionen wie Europa und Asien.

- Konzentration auf Zukunftsthemen. Künstliche Intelligenz und maschinelles Lernen sind dabei, zahlreiche Branchen umzukrempeln. Andere aktuelle Trends wie "Low-Code/No-Code"-Software ermöglichen es, ohne Programmierkenntnisse, spannende Softwareprodukte zu entwickeln und zu nutzen. Diese Technologien hätten das Potenzial, nicht nur bestehende Märkte zu verändern, sondern auch neue Märkte zu schaffen.

- Das richtige Gleichgewicht zwischen Selektivität und Diversifizierung zu finden, sei unerlässlich. Die Qualitätsdichte des Portfolios sollte maximiert werden, da die besten 20% der Unternehmen für etwa 80% der gesamten Renditen auf dem Risikokapitalmarkt verantwortlich sind. Daran habe sich seit mehreren Jahrzehnten nichts geändert. Entscheidend sei jedoch auch ein ausreichend diversifiziertes Portfolio von Risikokapitalinvestitionen. Das erlaube es, die Risiken der einzelnen Unternehmen auszugleichen. Denn nicht jedes Unternehmen werde ein Gewinner sein.

- Vorsicht vor zu viel Begeisterung und Vorsicht vor einem übermütigen Markt. Rode empfehlt, sich auf die Frühphasen- und Wachstumsbereiche des Marktes zu konzentrieren und den späten Pre-IPO-Markt zu meiden, wo die Bewertungen aktuell überhitzt seien.

- Mischung aus Co-Investitionen, Primär- und Sekundärinvestitionen anstreben. Angesichts der beträchtlichen Streuung der Renditen sei davon auszugehen, dass ein Portfolioansatz, der sich auf eine Vielzahl von Unternehmen und mehrere General Partners abstützt, dazu beitragen könne, das Risiko zu mindern und mehr Sicherheit in Bezug auf die Renditen zu bieten.