Auch Wochen nach dem 16. Juni mit der SNB-Leitzinserhöhung um 50 Basispunkte auf minus 0,25 Prozent hallt der Donnerschlag an den Märkten noch nach: "Einige Marktteilnehmer müssen die neue Lagebeurteilung der Nationalbank noch verdauen: Sie müssen sie in neue Prognosen übersetzen und sie müssen sich in eine veränderte Anlagepolitik umorientieren", sagt Karsten Junius, Chefökonom der Bank J. Safra Sarasin, auf Anfrage von cash.

Bewegung in den Wechselkurs Euro/Franken ist aber natürlich längst gekommen. Die Reduktion des Strafzinses und eine allgemeine Euro-Schwäche haben dazu geführt, dass der Franken seit der SNB-Zinserhöhung nicht bloss die Parität unterschritt, sondern Mitte letzter Woche ein neues Sieben-Jahres-Hoch von 98,66 Rappen erreichte.

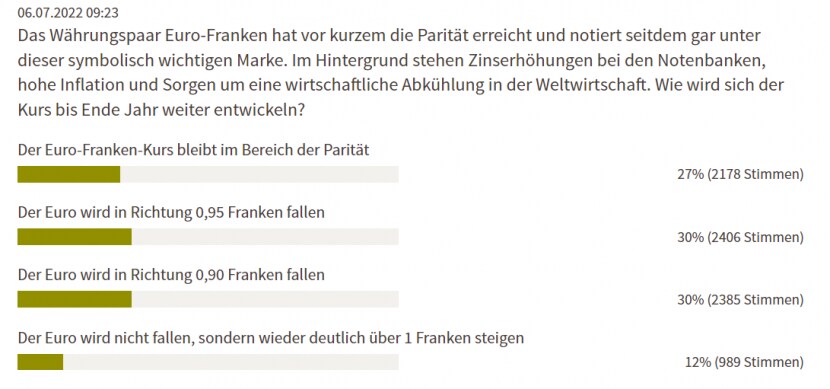

Wenn es nach den Leserinnen und Lesern von cash geht, dann dürfte der Franken weiter zulegen. Das zeigt eine Online-Umfrage mit 8000 Teilnehmenden, die vom 6. Juli bis am 11. Juli bei cash.ch aufgeschaltet war. Denn eine Mehrheit der Antwortenden, nämlich 60 Prozent, sieht den Euro zum Franken bis Ende Jahr bei 95 Rappen oder darunter. Die Hälfte dieser Gruppe schätzt den Eurokurs gar bei 90 Rappen. 27 Prozent sehen das Währungspaar bei der Parität, und 12 Prozent der Antwortenden glaubt, dass der Euro wieder deutlich über 1 Franken steigen wird. Nur eine Stimmabgabe war möglich.

(Tabelle: cash.ch)

SNB-Präsident Thomas Jordan sagte Mitte Juni, dass die Nationalbank zwecks Verringerung der Inflation (und in völliger Abkehr der bisherigen Politik) in der Schweiz auch Devisenmarktinterventionen vornehme, um den Franken zu stärken. Allerdings, so wurde auch klar, dürfe die einheimische Währung aus Rücksicht auf die Exportwirtschaft auch nicht zu stark aufwerten.

Seither rätselt der Markt, bei welchem Niveau sich die SNB den Franken zum Euro wünscht: "Am Markt hat sich noch kein neuer Konsens gebildet, wo die SNB den Frankenkurs gerne hätte", meint Junius von der Bank J. Safra Sarasin dazu. Fest steht einzig, was Thomas Gitzel, Chefökonom der VP Bank, sagt: "Notierungen unter der Parität sind für die SNB keine Tabuzone mehr."

Grundsätzlich werde sich die SNB nicht gegen weitere Aufwertungen stemmen, sondern es gehe vermutlich eher um die Frage der Geschwindigkeit, meint Gitzel. Sprich: Ruckartige und sprunghafte Zuwächse für den Franken. Diese Einschätzung teilt Junius von J. Safra Sarasin: "Eine abrupte und starke Aufwertung könnte die Wirtschaft belasten und würde eher zu Interventionen führen". Dasselbe Handlungsmuster gelte aber auch für den umgekehrten Fall, das heisst für einen sich schnell abwertenden Franken.

Experten sehen noch recht viel Aufwertungsspielraum für den Franken

Sowohl Junius wie Gitzel sehen beim Franken aber noch relativ viel Aufwertungsspielraum, bis die SNB intervenieren wird. Dafür sprechen laut Junius die inflationsbereinigten, handelsgewichteten Wechselkurse, die zeigen, dass der Franken nahe seines 10-Jahresdurchschnitts notiert. Der Kurs liefere keine Gründe für Devisenmarktinterventionen in die eine oder andere Richtung, so Junius. "Dies gilt voraussichtlich auch, wenn der Franken in der kurzen Frist noch 3 bis 5 Prozent stärker oder schwächer wäre."

Gitzel nennt konkret die Schwelle von 95 Rappen, welche von der SNB "sicherlich kritisch gesehen" werde. Mittelfristig erachtet er Niveaus von 90 Rappen zum Euro aber als durchaus realistisch.

Träte dies indes kurzfristig ein, dann hätte die SNB wahrlich ein Alptraumszenario wie in den Chaos-Tagen im Juli und August 2011. Damals wertete sich der Franken im Zug der europäischen Staatsschuldenkrise von 1,23 bis auf die Parität auf. Es war schliesslich der Grund, weshalb die SNB Anfang September den Mindestkurs von 1,20 Franken zum Euro festlegte.

Kursentwicklung des Frankes zum Euro in den letzten drei Jahren (Grafik: cash.ch)

Kursentwicklung des Frankes zum Euro in den letzten drei Jahren (Grafik: cash.ch)