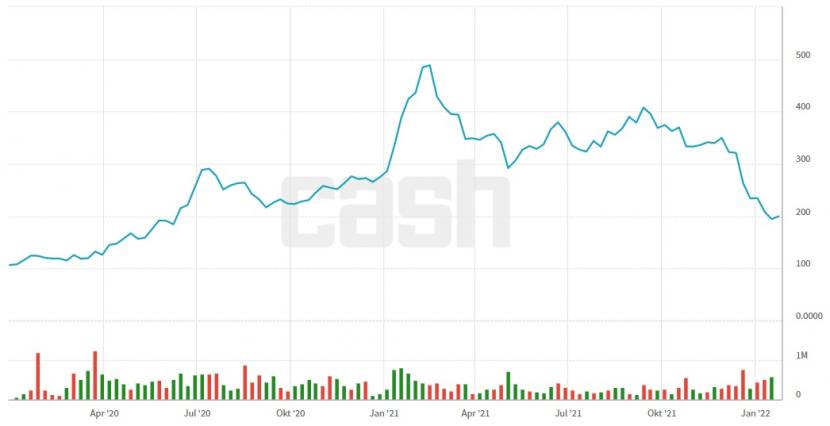

Die Aktien der Onlineapotheke Zur Rose verlieren am Montag 6,8 Prozent und befinden sich damit auf dem tiefsten Niveau seit Juni 2020. Seit Jahresbeginn summiert sich das Kursminus bereits auf 20 Prozent. Und in den letzten drei Monaten hat der Titel sogar 42 Prozent an Wert eingebüsst.

Ist der Ausverkauf bald zu Ende? Nein, sagt die UBS und senkt das Kursziel für Zur Rose auf 169 von 250 Franken. Die Einstufung lautet weiterhin "Sell". Gegenüber dem aktuellen Kurs von 188 Franken entspricht dies einem weiteren Abwärtspotenzial von 10 Prozent. Mit der Kurszielreduktion reflektiere er die Verzögerungen bei der Einführung des e-Rezepts in Deutschland, schreibt Analyst Sebastian Vogel.

Ausserdem werde Zur Rose die Ausgaben für das Marketing erhöhen und auch der Aufbau von IT-Kapazitäten verursache höhere Kosten als erwartet. Damit dürfte die EBITDA- Marge im laufenden und im kommenden Jahr im negativen Bereich bleiben, so der UBS-Experte weiter.

Kursverlauf der Aktien von Zur Rose seit Januar 2020 (Quelle: cash.ch).

Auch Berenberg streicht das Kursziel massiv zusammen, von 400 auf 230 Franken. Die Einstufung lautet weiterhin "Hold". Immerhin sieht Berenberg die Aktie im Gegensatz zur UBS auf zwölf Monate deutlich höher. Die Umsatzzahlen zum vierten Quartal hätten in etwa den Erwartungen entsprochen, schreibt Analyst Gerhard Orgonas. Dank hoher Marketing-Ausgaben sei Zur Rose schneller gewachsen als der Konkurrent Shop Apotheke.

Die deftige Kurszielreduktion begründet der Analyst wie sein Kollege bei der UBS durch die Verzögerung der Einführung des e- Rezepts in Deutschland. Dies dürfte auch den Break-even weiter in die Zukunft verschieben. Es sei gut möglich, dass Zur Rose bis dahin nach der bereits im Dezember durchgeführten Kapitalerhöhung weitere finanzielle Mittel benötige.

(AWP/cash)