Die Börsenindizes in Europa, USA oder Asien klettern 2021 dank der starken Wirtschaftserholung beständig nach oben. Der MSCI World Index, der die Kursentwicklung von rund 1600 Aktien aus 23 Industrieländern abbildet, hat seit Jahresbeginn 12 Prozent gewonnen. Und auch der defensiv ausgerichtete Swiss Market Index reiht Rekord an Rekord und muss sich mit einem Kursplus von 11 Prozent nicht verstecken.

Die wiederholte Botschaft der Notenbanker wirkt wie eine Droge: Die anziehende Inflation in der starken Wirtschaftserholung sei nur temporärer Natur. Entsprechend müsse an der ultraexpansiven Geldpolitik nicht gerüttelt werden. Mit den aktuellen Rekordständen ist dieses Szenario an den Börsen eingepreist. Doch sind die Prognosen der Marktteilnehmer nicht zu optimistisch?

Ein Überblick zu den kurz- bis mittelfristig sechs grössten Gefahren für die Aktienmärkte:

1. Zentralbanken fahren die Anleihekäufe zurück

Die Zentralbanken wie die amerikanische Fed oder die europäische EZB pumpen Tag für Tag munter frisches Geld in die Finanzmärkte, indem sie Staatsanleihen und andere Wertpapiere kaufen. Dies, obwohl die Industrie boomt und die Preise kräftiger steigen als erwartet. In den USA sprang die Inflationsrate im Mai auf 5,0 Prozent. In der Eurozone war der April-Preisanstieg mit 1,6 Prozent zwar noch im grünen Bereich. Doch auch hier ist der Trend klar nach oben gerichtet.

Bei den Anleihenkäufen zeichnet sich eine Trendumkehr ab. Schon macht das Wort "Tapering" die Runde. Dieses "Reduzieren" bezieht sich in der Marktsprache auf die Käufe von Wertpapieren, mit denen die Notenbanken die Bilanzen ausweiten. "Die US-Fed wird bereits in den kommenden Sommermonaten ein 'Tapering' ankünden und die Anleihekäufe spätestens per Anfang 2022 schrittweise reduzieren", prognostiziert Raiffeisen-Anlagechef Matthias Geissbühler auf Anfrage von cash.ch. Die Aussicht auf ein "Tapering" würde erfahrungsgemäss zu einer deutlich ansteigenden Volatilität an den Aktienmärkten führen.

Auch wenn die Leitzinsen in den USA wohl erst frühestens ab Ende 2022 beziehungsweise Anfang 2023 schrittweise erhöht werden dürften, eine restriktivere Geldpolitik würde den gesamten Aktienmarkt negativ belasten. Besonders stark kämen in einem solchen Szenario Technologiewerte unter Druck. Mittelfristig könnten hingegen Finanzwerte wie Banken oder Versicherer profitieren.

Eintretenswahrscheinlichkeit: Hoch

2. Weltwirtschaftswachstum verliert an Tempo

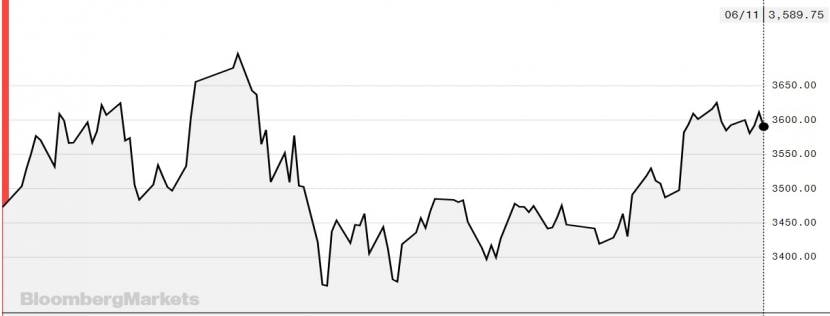

China ist dem Rest der Welt etwas voraus. Die Wirtschaftserholung nach dem Corona-Einbruch ist dank der restriktiven Bekämpfung viel früher eingetreten. Im ersten Quartal wuchs Chinas Wirtschaft zwar noch 18,3 Prozent, doch seither hat sich das Wachstum abgeschwächt. Als Folge zeigen die chinesischen Aktienindizes eine unterdurchschnittliche Entwicklung. Der Shanghai Composite Index hat seit Jahresbeginn nur 3,4 Prozent zugelegt, der Shenzhen-Index hat sogar 0,2 Prozent verloren. Ein Vorbote für Europa und die USA?

Kursverlauf des Shanghai Composite Index seit Jahresbeginn (Quelle: Bloomberg).

Auch für Matthias Geissbühler stellt sich die Frage, ob die aktuelle Konjunkturerholung ein keynesianisches Strohfeuer oder "nachhaltig" sei. Einiges spreche dafür, dass bereits im Sommer ein "Peak" bei der Konjunktur und beim Gewinnwachstums eintreten werde. "Kühlt sich das Wachstum ab 2022 wieder spürbar ab, dürfte die Zinswende vom Tisch sein. Dies würde die Rotation von Wachstums- in Substanzwerte abrupt beenden", sagt der Börsenexperte. Verlierer wären in diesem Szenario Zykliker, Gewinner die Wachstumswerte aus dem Technologie- und Pharmasektor.

Eintretenswahrscheinlichkeit: Mittel bis hoch

3. Eine länger andauernde Inflation

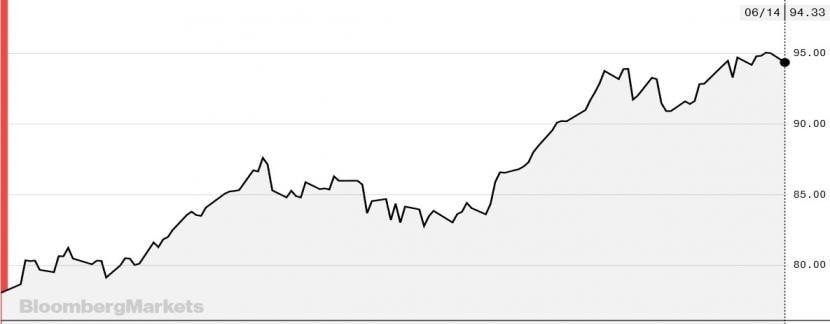

Die anziehende Inflation lässt sich am besten an den Rohstoffpreisen ablesen. Der Bloomberg Commodity Index hat seit Jahresbeginn schon 20,8 Prozent zugelegt. Dieser Umfasst Energierohstoffe, Industriemetalle, Edelmetalle, Agrargüter und Lebendvieh. Die weltweite Konjunkturerholung und die weltweit ausgelasteten Kapazitäten in der Industrie sowie an den Rohstoffmärkten sind Nahrung für eine anhaltend hohe Inflation. Kommt hinzu, dass es in den USA bereits erste Anzeichen für einen steigenden Lohndruck gibt.

Kursentwicklung des Bloomberg Commodity Index seit Jahresbeginn (Quelle: Bloomberg).

Sollte die Inflation tatsächlich aus dem Ruder laufen, dürften Rohstoff- und Energiewerte sowie Konsumgüteraktien mit starker Preissetzungsmacht zu den Gewinnern gehören. Auf der Verliererseite ständen Wachstumsaktien, beispielsweise aus dem Technologiesektor. Positiv dürften hingegen der Rohstoff Gold und Goldminenaktien abschneiden.

Eintretenswahrscheinlichkeit: Mittel

4. Wetten auf Pump

Momentan ist bei den Börsenmänteln (SPAC), Meme-Aktien wie AMC oder Kryptowährungen wie Bitcoin eine hohe Spekulationsbereitschaft vorzufinden. Es wird dabei verstärkt mit Schulden spekuliert. Eine Korrektur an den Aktienmärkten könnte zu "Margin Calls" wie beim Archegos-Debakel im Frühjahr führen. Entwickelt sich ein Terminkontrakt auf eine Aktie zu Ungunsten des Anlegers, muss er den Verlust decken. Sinkt die Liquidität zu stark, muss entweder Geld nachgeschossen oder das angelegte Vermögen liquidiert werden, bis die Anforderungen der Kreditgeber wieder erfüllt sind. Dies wird als Margin Call bezeichnet.

Das gefährliche an Margin Calls sei, dass sie eine kurzfristige Verkaufswelle auslösen können, sagt Matthias Geissbühler, Anlagechef bei Raiffeisen. In diesem Fall wären vor allem Zykliker aber auch Small und Mid Caps besonders stark betroffen. Defensive Werte wie Pharmatitel würden besser abschneiden, da dort aktuell deutlich weniger "Spekulation" stattfindet.

Eintretenswahrscheinlichkeit: Tief

5. Handelskonflikt USA-China

Sicherlich hat der neue US-Präsident Joe Biden die Tonalität gegenüber dem grössten Rivalen China verändert. Doch in der Sache bleibt auch die neue Regierung knallhart. Anfang Juni nahmen die USA weitere chinesische Konzerne ins Visier. Ab August ist es Amerikanern verboten, mit Aktien von 59 Firmen zu handeln, denen Kooperation mit Chinas Überwachungsapparat nachgesagt wird.

Ein grosser Unterschied gegenüber seinem Vorgänger Donald Trump besteht jedoch darin, dass Biden Partnerstaaten auf seine Seite ziehen will. "Die marktwirtschaftlichen Demokratien müssen die Regeln für das 21. Jahrhundert setzen", forderte er am G7-Gipfel. Der neue US-Präsident sieht die Welt als Schauplatz eines grossen Systemwettbewerbs zwischen dem vereinten Westen und der autokratischen Volksrepublik China. Weitere Zollerhöhungen und gezielte Aktionen gegenüber chinesischen Unternehmen durch den Westen sind daher nicht unrealistisch. Doch dies ist an den Märkten bereits eingepreist. Erst eine weitergehende Eskalation dürfte im Wachstum deutliche Spuren hinterlassen und damit auch die Aktienmärkte belasten.

Eintretenswahrscheinlichkeit: Tief

6. Corona-Mutanten

Die aktuelle Corona-Situation lässt Erinnerungen an den letzten Sommer aufkommen. Die Fallzahlen sinken in den meisten Ländern und die Restriktionen werden allmählich aufgehoben. Im Gegensatz zu letztem Jahr gibt es einen entscheidenden Unterschied: die laufende Impfkampagne. Doch das Virus bleibt mit seiner Mutationsfähigkeit unberechenbar. Die zuerst in Indien aufgetretene Delta-Variante des Coronavirus ist laut einer neuen Studie tödlicher und ansteckender als die britische Alpha-Variante. Selbst geimpfte Personen können daran sterben.

England verzeichnet wegen der Delta-Variante - obwohl 77 Prozent der Bevölkerung geimpft sind - wieder stark ansteigende Fallzahlen. Die Beschränkungen werden als Folge wohl erst später vollständig aufgehoben. Zeigen sich im restlichen Europa und in den USA bis im Herbst ähnliche Tendenzen, könnte mit der kühleren Jahreszeit auch an den Börsen Ernüchterung einkehren - insbesondere Airlines, Hotels und der zyklische Konsum könnten darunter leiden. Profitieren dürften Gesundheitswerte und der Basiskonsum.

Eintretenswahrscheinlichkeit: Sehr tief