Die USA erleben eine historisch hohe Arbeitslosigkeit, die Corona-Fallzahlen gehen nicht zurück und gemeinhin wird mit einem hohen Negativwachstum für 2020 gerechnet. Wie schlimm steht es um die US-Wirtschaft?

Karsten Junius: Wir erleben einen historischen Produktionseinbruch in den USA wie in vielen anderen Ländern. Doch die USA befindet sich derzeit klar auf einem Erholungskurs. Dies trotz steigender Infektionsraten. Wir beobachten, dass auch in den US-Staaten, in denen die Infektionszahlen stark angestiegen sind, die Mobilität weniger stark zurückgeht als noch im Frühjahr. Dies ist ein Anzeichen dafür, dass sich die wirtschaftliche Aktivität und die private Nachfrage weiter erholen.

Doch die USA werden wohl ein abgespecktes zweites Hilfsprogramm verabschieden…

Die US-Wirtschaft braucht ein neues Fiskalprogramm, gerade weil viele Massnahmen ausgelaufen sind. Dieses wird irgendwann kommen. Die Unsicherheit um dieses Programm führt immer wieder zu unnötigen Rückschlägen, welche die Menschen verunsichert und vielleicht gewisse Bremseffekte mit sich bringen. Insgesamt ist der geld- und fiskalpolitische Stimulus in den USA jedoch sehr hoch, so dass ich optimistisch für den weiteren Erholungsverlauf bin.

Gradlinig wird diese Erholung wohl kaum?

Es wird keine gleichmässige Erholung geben. Wenn die Finanzierung für die eine oder andere Massnahme ausläuft, dann bedeutet dies einen Rückschlag. Der generelle Trend ist jedoch vorgezeichnet. Die Menschen lernen zunehmend mit dem Virus zu leben. Wir sehen, dass die Dynamik zunimmt und eine gewisse Normalisierung stattfindet. Dieser Pfad sollte im dritten und vierten Quartal grundsätzlich positive Zahlen liefern.

Im November sind die US-Präsidentschaftswahlen…

Dies kann für die Finanzmärkte eine grosse Rolle spielen. Denn die Unsicherheit um diese Präsidentschaftswahlen ist sehr hoch. Wir wissen momentan auch nicht, wie eine allfällige Machtübergabe in den USA aussehen würde. Es besteht noch einiges an Störpotenzial, dass die Finanzmärkte in den nächsten Monaten verdauen müssen. Und auch die unterschiedliche Wirtschaftspolitik spielt eine Rolle: Trump setzt weniger auf Kooperation und Diplomatie und hat eine eigene Verhandlungsstrategie. Dies wird sich sicherlich in der Frage des internationalen Handels bemerkbar machen. Da sind die Demokraten ein bisschen freundlicher eingestellt.

Doch beide Parteien rühren in der Fiskalpolitik mit der grossen Kelle an?

Dass die Fiskalpolitik expansiv sein wird, ist klar. Aktuell fordern die Demokraten ein grösseres Fiskalpaket als die Republikaner. Dies wechselt sich jedoch immer wieder ab. Unter Präsident Trump wurde das Haushaltsdefizite ausgeweitet und damit sehr starke Stimuli finanziert. Dies ist aber eine Wirtschaftspolitik, die über lange Zeit nicht nachhaltig ist. Da muss es unabhängig vom Präsidenten in den nächsten Jahren einen Konsolidierungskurs geben.

Die Inflation verharrt trotz der expansiven Fiskalpolitik auf tiefem Niveau.

Es wäre wünschenswert, wenn die Inflation anzöge, da sie sich immer noch unter dem Inflationsziel der Notenbank befindet. Die Geld- und Fiskalpolitik muss aber natürlich darauf ausgerichtet sein, dass höhere Inflationsraten nicht aus dem Ruder laufen. Es wird noch einige Zeit dauern, bis diese deutlich kommen werden, da der US-Arbeitsmarkt momentan noch in einem katastrophalen Zustand ist. Die Arbeitslosenquoten sind so hoch wie seit Jahrzehnten nicht mehr. Dies sollte den Preisauftrieb etwas dämpfen.

Zum einen muss gesagt werden, dass die Aktienhöchstkurse von wenigen Tech-Titeln getrieben werden. Wir haben erstens eine unterschiedliche Entwicklung zwischen den grossen IT-Firmen und der Masse der Aktienunternehmen. Zweitens haben wir eine unterschiedliche Entwicklung zwischen den grossen, stark vernetzten Firmen insgesamt und der Masse mittleren und kleinen Unternehmen.

Zum anderen profitieren alle risikobehafteten Titel derzeit davon, dass die Nominal- und Realzinsen unglaublich niedrig sind. Wir haben inzwischen negative Realzinsen und Nominalzinsen um die Null herum. Da sehen Aktienmärkte im Vergleich, auch wenn sie nur wenige Dividenden zahlen, attraktiv aus.

Sie rechnen damit, dass die gute Ausgangslage für die Aktienmärkte noch für länger bestehen bleibt?

Ja, wir bekommen das ganz klare Signal der Zentralbanken, dass in den nächsten Jahren nicht mit Zinserhöhungen zu rechnen ist. Das ist eine Stabilitätskonstante, die an den Finanzmärkten zu unheimlich viel Optimismus führt. Auch wenn die Inflationsraten für ein paar Monate oder Quartale unerwartet stark ausfallen würden, die Zentralbanken haben mehr oder weniger klar signalisiert, dass es keine Zinserhöhungen gibt.

Stattdessen werden weiterhin Anleihen gekauft und die Liquidität hochgehalten. Gegen diese starken Pfeiler kann sich letztendlich keiner auflehnen. Und Aktienkurse sind schlussendlich abdiskontierte zukünftige Gewinne. Mit Realzinsen im Minusbereich und Nominalzinsen nahe bei Null ist die faire Bewertung von Aktien deutlich höher.

Im Gegensatz zu den amerikanischen Börsen zeigt sich in Europa in den letzten zwei Monaten eine Seitwärtsbewegung. Hat Europa schlicht und einfach zu wenig Tech-Aktien?

Ja, die Börsenentwicklung wird im Moment sehr stark von den Tech-Werten getrieben. Davon gibt es leider nicht so viele in Europa wie in den USA. Deswegen treten wir auf der Stelle.

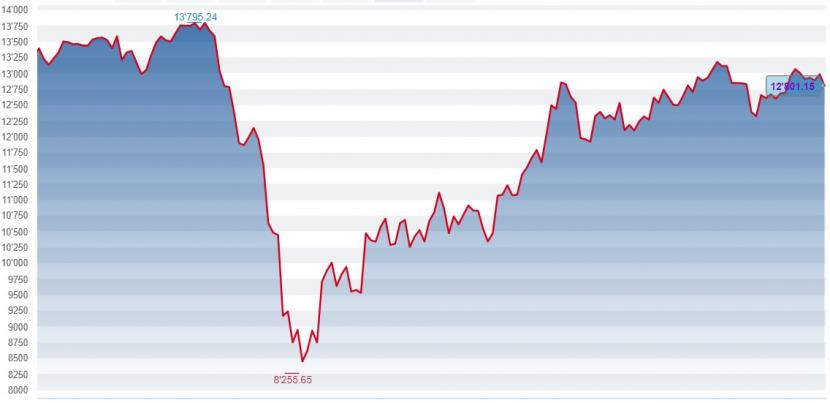

Die Performance des deutschen Leitindex Dax seit Jahresbeginn (Quelle: cash.ch).

In Europa ist die Arbeitslosigkeit dank der Kurzarbeit auf einem tiefen Niveau. Doch die Corona-Fallzahlen steigen wieder. Besteht nicht die Gefahr, dass die wirtschaftliche Erholung abgewürgt wird?

Auch Europa ist auf Erholungskurs. Die steigenden Fallzahlen reflektieren letztlich, dass die Menschen die Corona-Gefahr nicht mehr so ernst nehmen. Es hat etwas mehr Normalität in das Leben der Menschen Einzug erhalten. Das birgt aus gesundheitlicher Sicht Gefahren, aus Sicht der wirtschaftlichen Erholung ist dies zunächst einmal gut.

Es wird in den nächsten Monaten darauf ankommen, ob die Politik nochmals stark auf die Bremse tritt, um eine zweite Welle zu verhindern und wie die Menschen darauf reagieren. Es ist die grosse Lehre aus den letzten Quartalen: Es kommt auf das menschliche Verhalten an, nicht unbedingt nur auf die politischen Massnahmen. Dies ist eine Determinante, die nicht komplett zu prognostizieren ist.

Die Psychologie spielt eine grosse Rolle…

Die Psychologie spielt eine wesentliche Rolle: Wie sich die Menschen fühlen, wie sie mit Gefahren und Risiken umgehen. Und offensichtlich sind sie derzeit etwas entspannter als noch im März und April. Ich hoffe, dass sie in Zukunft ein bisschen vorsichtiger werden, so dass wir die Risiken einer grösseren zweiten Welle begrenzen können. Denn wenn es nochmals zu einem wirklichen Lockdown kommen würde, dann wäre dies wirklich eine Katastrophe für viele kleine und mittelständische Unternehmen.

Die europäischen Staaten haben mit Hilfsprogrammen auf die Krise reagiert. Ist das Projekt Europa besser als sein Ruf?

Was Europa immer wieder zeigt, dass es in Krisen irgendeine Lösung findet, auf die man vorher nicht kommt. Wenn es manchmal rabenschwarz aussieht und man nicht weiterweiss, in Brüssel ist man in dieser Situation am innovativsten. Und so bleibt Europa immer irgendwie zusammen, selbst wenn es nie hundertprozentig zusammenpasst.

Für die aktuelle Lage heisst dies, dass die Finanzmärkte erst einmal beruhigt sind. Die EU hat ein Corona-Hilfspaket geschnürt, dass beispielsweise Italien mit 200 Milliarden Euro begünstigt. Diese reichen offensichtlich aus, um die Sorgen an den Anleihemärkten zu beschwichtigen, dass Italien die Schulden nicht weiter bedienen kann.

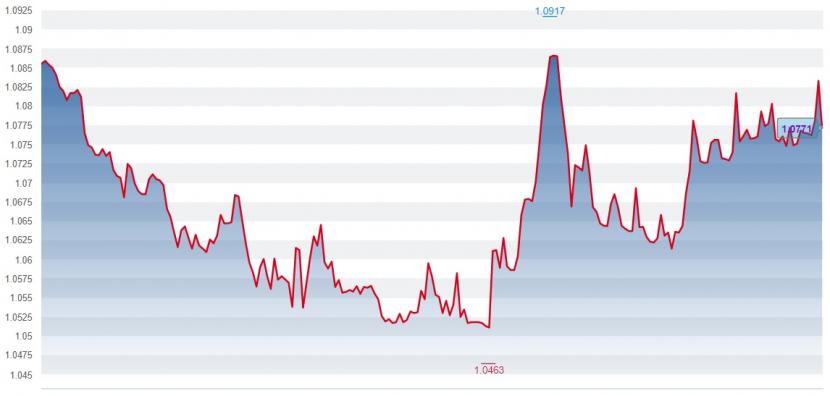

Der Euro profitiert auch von dieser Situation…

Wir haben das sofort gesehen, nachdem Merkel und Macron am 15. Mai ihre Pläne und Absichten kundgetan haben ist der Druck auf den Schweizer Franken sofort weggegangen. Vorher hat die Nationalbank über Wochen versucht hat mit hohen Devisenkäufen, die 1,05-Fanken-Grenze zu halten. Nach dieser Ankündigung sind wir sehr schnell nach oben gegangen in Richtung 1,08 Franken. Das 750-Milliarden-Paket trägt klar dazu bei, dass der Euro in den letzten Wochen und Monaten stärker geworden ist.

Der Eurokurs seit Jahresbeginn (Quelle: cash.ch).

Der Dollar zeigt hingegen seit dem Mai Schwäche. Beurteilen Sie dies als Beginn eines langfristigen Trends?

Wir gehen davon aus, dass wir es mit eine langanhaltenden Dollar-Schwäche zu tun haben werden. Dies liegt an der Geldpolitik. Die Zinsdifferenzen zwischen den USA und so gut wie allen anderen Ländern, die immer sehr hoch gewesen sind, liegen jetzt niedriger. Wir haben daher einen wesentlichen Faktor, der den Dollar in den letzten Jahren gestützt hat, nicht mehr.

Ist dies ein Problem für die Vormachtstellung des Dollars in der Welt?

Die Stellung als Leitwährung beruht darauf, dass der Dollar so liquide ist und man sich sehr gut in Dollar verschulden oder darin anlegen kann. Diese Gründe werden weiter bestehen bleiben. Problematischer ist jedoch, dass die US-Politik den Dollar immer mehr als politisches Instrument und Druckmittel verwendet. Und überall, wo ich Druck auf Leute ausübe, werde ich Bestrebungen erleben, sich von diesem Druck zu befreien.

China scheint die Corona-Krise besser zu meistern als die USA oder Europa. Was macht den Unterschied aus?

Die Mentalitätsunterschiede zwischen Asien und dem Westen: Die Bedeutung individueller Freiheiten spielt in den USA eine deutlich grössere Rolle als dies in Asien häufig der Fall ist, wo man sich stärker als Teil der Gesellschaft versteht. Dadurch sind auch drastischere Massnahmen durchsetzbar gewesen, weil diese individuellen Freiheiten weniger Bedeutung erfahren. Und auch die Erfahrung mit anderen Pandemien spielt eine Rolle. Sie wussten schneller, wie sie sich verhalten sollten.

Zuletzt wurde nicht mehr gross über das Verschuldungsproblem der Unternehmen berichtet. Ist dieses mit der Liquiditätsschwemme vom Tisch?

Im Moment existieren viele politische Massnahmen, die die Verschuldung der Unternehmen thematisieren. Die Zentralbanken halten die Geschäftsbanken an, säumige Schuldner etwas nachlässiger zu betrachten. Es gibt viel Geld, dass derzeit auf den Unternehmenssektor in Form von Krediten oder Zuschüssen geworfen wird, so dass eine recht merkwürdige Situation auch in der Schweiz besteht: Gemäss KOF sind zwischen März und Juli in der Schweiz 21 Prozent weniger Firmen in Konkurs gegangen als in der Vorjahresperiode. Dies ist vollkommen untypisch bei einem solch starken Wirtschaftseinbruch. Die Giesskannenhilfe verzögert eine Konkurswelle. Doch irgendeinmal werden uns die Zahlen einholen.

Karsten Junius ist Chefökonom bei der Bank J. Safra Sarasin. Gleichzeitig leitet er dort auch das Economic Research. Karsten Junius war vorher beim Internationalen Währungsfonds als Principal Economist tätig. In vorgängigen Positionen arbeitete er als Leiter Kapitalmarkt und Immobilien Research bei Deka Bank und als Ökonom bei Metzler Asset Management. Davor war er Ökonom am Institut für Weltwirtschaft der Universität Kiel. Junius ist CFA Charterholder und doktorierte in Volkswirtschaft an der Christian-Albrechts-Universität in Kiel.