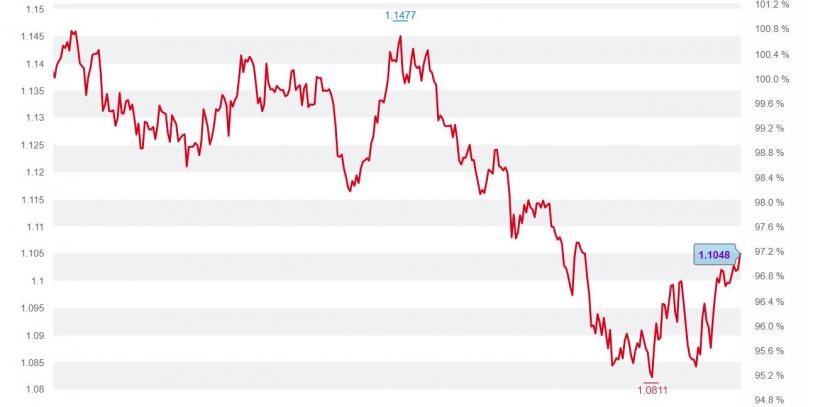

Seit knapp einer Woche hält sich der Kurs Euro-Franken über der Marke von 1,10. Dies zum Teil gar deutlich, denn zu Wochenbeginn erreichte das Währungspaar ein Drei-Monate-Hoch bei zwischenzeitlich 1,1059. Die Frankenschwäche scheint eine Behauptung und Annahme zu widerlegen, mit welcher die Schweizeriche Nationalbank (SNB) und die Währungsmärkte seit langem operiert haben: Die Ansicht nämlich, dass zwischen den Zinsen der EZB und jenen der SNB ein angemessener und möglichst gleichbleibender Abstand bestehen müsse, damit sich der Franken nicht aufwertet.

Diese Zinsdifferenz zwischen der Eurozone und der Schweiz hat sich vergangenen Monat aber reduziert. Am 12. September senkte die EZB ihre Negativzinsen für Banken von -0,4 auf -0,5 Prozent. Die SNB verzichtete eine Woche später allerdings auf eine Zinssenkung und beliess den Leitzins bei -0,75 Prozent. Der Kurs Euro-Franken bewegte sich in diesem Zeitraum zwischen 1,0957 und 1,0961. Auf ein Mehrjahrestief bei 1,0811 hatten die Investoren den Euro indessen schon am 4. September geschickt.

Der Kurs Euro-Franken in den vergangenen 12 Monaten (Grafik: cash.ch).

Die reduzierte Zinsdifferenz haben die Anleger bisher scheinbar also verdaut. "Der Markt glaubt kaum daran, dass die SNB den Zins noch weiter senken kann", sagt Ulrich Leuchtmann, Leiter der Devisenanalyse bei der Commerzbank in Frankfurt, zu cash. Die SNB sei da "technisch" bei einer Art Untergrenze angekommen.

Dass sich die Währungsmärkte gegenüber dem Franken derzeit entspannter zeigen, ist vor allem geopolitisch bedingt. So haben die Märkte für den Moment ihre Sorgen wegen eines ungeregelten Austritts Grossbritanniens aus der EU zur Seite gelegt. Die Deadline für den Austritt ist auf den 31. Januar 2020 verschoben worden. Am deutlichsten sichtbar ist dies an der Währungsfront beim britischen Pfund, das derzeit wieder fast 1,29 Dollar kostet.

Brexit-Wirren beeinflussen Währungskurse

Das Hin und Her um den Brexit hat den Franken beeinflusst, denn kriselt es irgendwo, geben die Investoren der Schweizer Währung den Vorzug gegenüber anderen Währungen. Als der Euro zum Franken vor der aktuellen Hochphase Ende Juli zuletzt über 1,10 Franken gelegen hatte, war Boris Johnson gerade britischer Regierungschef geworden. Die Meinung bestand, er würde einen "No-Deal"-Brexit durchziehen.

Stattdessen verhandelte er die Austrittsmodalitäten mit der EU neu. Dass sowohl ein revidiertes Austrittsabkommen zwischen London und Brüssel besteht, und auch eine Brexit-Verlängerung auf geordnetem Wege vereinbart werden konnte, beruhigt die Finanzmärkte derzeit.

Nur hat das zerstrittene britische Parlament diesem Johnson-Deal nicht zugestimmt. Klärung sollen Wahlen bringen, die das Vereinigte Königreich möglicherweise im Dezember durchführen will.

.@BorisJohnson will "keep asking" for a general election if Labour play "fast and loose" over going to the polls https://t.co/QUZOgxAAC5

— Sky News (@SkyNews) October 27, 2019

Die – aus Sicht der allermeisten Kennern der britischen Politik unvermeidlichen - Wahlen sind bisher noch nicht offiziell angesetzt worden und bergen auch ein Risiko: Sie lösen das Problem nur, wenn Boris Johnson eine Parlamentsmehrheit gewinnt, mit der er anschliessend den Brexit auf dem geordneten Weg des revidierten Austrittsabkommen über die Bühne bringen kann. Bei erneut unklaren Verhältnissen wäre die Lage so kompliziert wie bis vor kurzem.

Euro könnte wieder unter Druck kommen

Darunter würde auch der Euro leiden und so den Franken wieder aufwerten. Als weiterer geopolitischer Einfluss könnte auch eine Verschärfung im Handelskonflikt dem Euro zusetzen. Aktuell stehen die Zeichen zwar auf Entspannung, aber der Konflikt zwischen den weltgrössten Volkswirtschaften USA und China hat sich mehr als einmal eine Wendung in die andere Richtung genommen.

#PMI #Eurozone: #Frankreich bleibt Outperformer mit einem Anstieg des PMI im Dienstleistungssektor und einem PMI im Verarbeitenden Gewerbe bei (knapp) über 50 Punkten. Damit trägt Frankreich zur Stabilisierung des Wachstums der Eurozone bei. Daten für #Italien und #Spanien: 4.11. pic.twitter.com/dYNgOyPqT0

— Cyrus de la Rubia (@CyrusdelaRubia) October 24, 2019

Auch aus konjunktureller Sicht gibt es Gründe, die für eine Aufwertung des Franken in den nächsten Monaten sprechen. So kann die EZB den Leitzins durchaus noch weiter senken und dürfte dies beim entsprechenden konjunkturellen Umfeld tun, selbst wenn diese Massnahmen auch innerhalb der EZB-Führung höchst umstritten wäre. Eine nochmals reduzierte Zinsdifferenz könnte den Franken durchaus aufwerten lassen.

"Auch wirkt sich die nun wieder expansivere Geldpolitik der EZB mit neuen Anleihenkäufen grundsätzlich negativ auf den Euro aus", sagt Elias Hafner, Devisenexperte bei der Zürcher Kantonalbank (ZKB). Europa hat von den Weltregionen derzeit die schwächste Wirtschaftssituation. "Konjunkturell sehen wir in der Eurozone nach wie vor keine Anzeichen einer Belebung. Man könnte höchstens sagen, dass sich die Indikatoren in den letzten Wochen nicht weiter verschlechtert haben", sagt Hafner. Die ZKB rechnet daher mit einem Euro-Franken-Kurs von 1,08 in den nächsten drei Monaten.