Die Lagebeurteilung von Tobias Frei muss wie Musik in den Ohren der Schweizerischen Nationalbank (SNB) klingen: "Das aktuelle Umfeld stellt aus unserer Sicht eine optimale Situation für die SNB dar. Ein aufhellender Wachstumsausblick, welcher zusätzlich von positiven Überraschungen bei den Wirtschaftsdaten begleitet wird, schwächt weltweit die Nachfrage nach sicheren Häfen und damit auch dem Franken", sagt der Portfoliomanager von der Vermögensverwaltungsbank Bantleon.

Über die Jahre hat die SNB neben ihrer Negativzinspolitik zur angepeilten Abwertung des Frankens so viele Euros gekauft, dass ihre Bilanz jetzt an die Billionengrenze angewachsen ist. Die Währungshüter wären dieses Problem nur zu gerne los. Bantleon-Experte Frei hat diesbezüglich noch mehr Good News parat: Der Euro könnte bis 1,16 Franken vorstossen. Die Abwertung des Franken wirke inflationstreibend, was der SNB in die Hände spiele. "Die Schweiz dürfte das deflationäre Umfeld der vergangenen Jahre endlich hinter sich lassen."

Vor diesem Hintergrund habe der Euro den seit 13 Jahren bestehenden Abwärtstrend gegenüber dem Franken verlassen, so Frei. Man erinnere sich: In ferner Vergangenheit, vor der Finanzkrise 2008, war der Euro über 1,60 Franken wert gewesen.

Der Kurs Euro-Franken in den vergangenen 36 Monaten: Kurz über 1,20 im April 2018 (Pfeil) - die letzten SNB-Interventionen werden im Herbst 2020 vermutet (Grafik: cash.ch).

Aus heutiger Optik ist längst eine andere Marke zur magischen Linie im schwankenden Kurs Euro zu Franken geworden. Geht der Kurs über 1,10, schauen alle auf. Die Marke ist vergangene Woche nun plötzlich wieder geknackt worden. Am Mittwochabend überschritt der Kurs zwischenzeitlich die Schwelle von 1,11 Franken.

Die Anleger beeinflusst derzeit in ihren Entscheidungen, dass die Europäische Zentralbank (EZB) einen weiterhin lockeren Kurs in der Geldpolitik verspricht. Am Mittwoch war die Nachricht, dass die EZB nicht mit "drastischen" Mittel gegen den seit Anfang Jahr beobachteten stärkeren Anstieg von Anleihenrenditen vorgehen wolle, ein Grund für das Weitersteigen des Euro auf nunmehr über 1,11 Franken.

Zuletzt stand der Euro im Juli 2019 über 1,11 Franken. Zu 1,20 Franken wurde der Euro zum bisher letzten Mal im April 2018 gehandelt, also vor fast drei Jahren.

Risiken der Eurozone bleiben

Der Euro wertet seit Anfang 2021 auf, obwohl in den Ländern der EU die Impfkampagne, die zur Wiedereröffnung der Wirtschaft führen soll, noch langsam vorangeht. Die Konjunkturperspektiven sind zwar gut, aber gerade sorgenfrei geht Europa der Nach-Corona-Zeit auch nicht entgegen.

Nur ein dauerhaft stärkerer Euro würde die Schweizerische Nationalbank (SNB) von den ungeliebten Devisenkäufen entlasten. Der Chefökonom der Liechtensteiner VP Bank, Thomas Gitzel, sagte schon im vergangenen Sommer im cash-Börsen-Talk voraus, dass die SNB ihre Deviseninterventionen beenden könnte. Er stützte seine Aussagen wesentlich auf das damals beschlossene 750-Milliarden-Hilfsprogramm der EU, dass die coronaverwüstete Wirtschaft des Kontinents stabilisieren soll. Inzwischen ist kritisiert worden, dass das EU-Programm zu mutlos sei und hinter den 1,9 Billionen Dollar, die der amerikanische Präsident Joe Biden ausschütten will, verblasse.

Gitzel bleibt aber bei seiner Einschätzung. "Die SNB hat seit dem Oktober nicht mehr an den Devisenmärkten interveniert", sagt er im Gespräch mit cash.ch. "Wir gehen auch davon aus, dass sich der Franken längerfristig bei Niveaus von über 1,10 einpendelt." Damit seien Interventionen vom Tisch. Solange der Kurs nicht unter 1,07 sinke – und davon geht Gitzel aus – , werde es keine weitere Interventionen mehr geben.

Franken zu vielen Währungen schwächer

Letztlich hängt die Situation wie immer am Euro. In den vergangenen Jahren ist jeweils über eine zeitweilige Stärke der Gemeinschaftswährung gesprochen worden, wenn der Eurokurs gestiegen ist. Selten ist davon die Rede gewesen, dass der Franken schwach sei. Sprich: Der Eurozone es ging zwischendurch angesichts von hohen Staatschulden, politischem Hickhack und mässiger Konjunkturentwicklung weniger schlecht, so dass sich die Währung erholen konnte.

Die Schweizer Volkswirtschaft hat sich bei allen Auf und Abs in den vergangenen Jahren nie wirklich schwach zeigt. Beziehungsweise waren Franken-Anlagen nie exzessiv unattraktiv. Dennoch hat der Franken zu fast allen wichtigen Währungen der Welt seit Anfang Jahr eingebüsst, am meisten gegen das britische Pfund:

Währungen zum Franken seit Anfang 2021 (Grafik: Bloomberg).

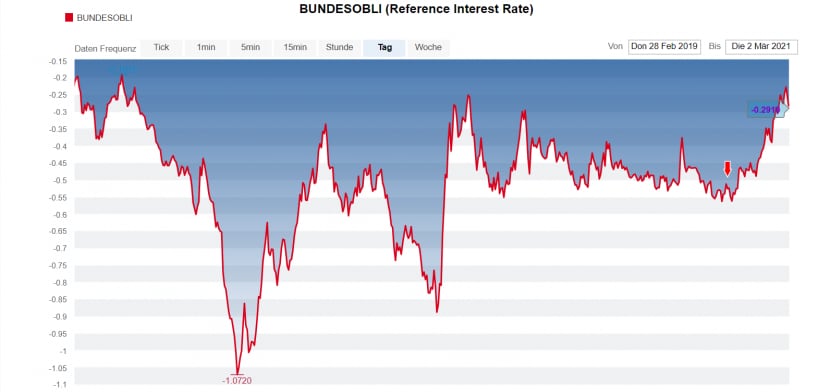

Das weltweite Bild bestätigt also, dass der "Safe-Haven"-Status des Frankens etwas an Strahlkraft verloren hat. Dass sichere Häfen weniger gefragt sind, lässt sich auch an den Renditen der 10-jährigen Anleihen des schweizerischen Staats ablesen. Bundesobligationen rentierten Anfang Januar mit -0,56 Prozent und in den letzten Tagen zwischen -0,2 und -0,3 Prozent.

Dies bedeutet, dass der Kurs und damit die Nachfrage nach Franken-Obligationen zurückgegangen sind. Investoren sind etwas weniger bereit, für eine "sichere" Anlage einen immer noch negativen Zins in Kauf zu nehmen. An anderer Stelle sieht man die relative Unbeliebtheit des Frankens auch, wenn man die derzeit schwache Kursentwicklung grosskapitalisierter und defensiver Schweizer Aktien wie Nestlé, Roche oder Novartis betrachtet.

Die - durchwegs negative - Rendite 10-jähriger Obligationen der Eidgenossenschaft seit März 2019. Seit Januar 2021 (Pfeil) steigen die Renditen wieder an (Grafik: cash.ch).

Kommt es also für die SNB und ihre Devisenkaufpolitik zur Wende? Nun, eine Tatsache bleibt: Die Schweizer Notenbank definiert Deviseninterventionen weiterhin als geldpolitische Massnahme. SNB-Chef Thomas Jordan und sein Direktorium betonen dies immer wieder. Deshalb werden Interventionen weiterhin möglich sein.

In diesen Intrumentenkasten würde das SNB-Direktorium etwa dann greifen, wenn im Zuge der noch längst nicht beendeten Coronakrise weitere Lockdowns verhängt werden. Während die Schweiz und viele europäische Staaten derzeit eher auf Öffnungsschritte des zweiten Lockdowns zusteuern, haben Länder wie Israel oder Grossbritannien schon einen dritten Lockdown erlebt.

Devisenexperte Ulrich Leuchtmann von der Commerzbank hält derzeit ein Kursniveau von etwa 1,10 nichtsdestotrotz für gerechtfertigt und erinnert daran, dass man vergangenes Jahr bei Linie für Devisenkäufe bei 1,05 vermutet hatte.

"Würde aber eine dritte Coronawelle wieder zu Lockdowns führen, würde dies den Franken als Ausweichplatz erneut beliebt werden lassen", sagt er. Dies liegt auch daran, dass die SNB mit ihren Negativzinsen ziemlich am Anschlag ist, die Europäer hingegen nicht. Leuchtmann bringt es so auf den Punkt: "Bei der SNB erwartet niemand am Markt noch weitere Zinssenkungen - die EZB hat mehr Handlungsspielraum bei Zinssenkungen und Anleihenkäufen."