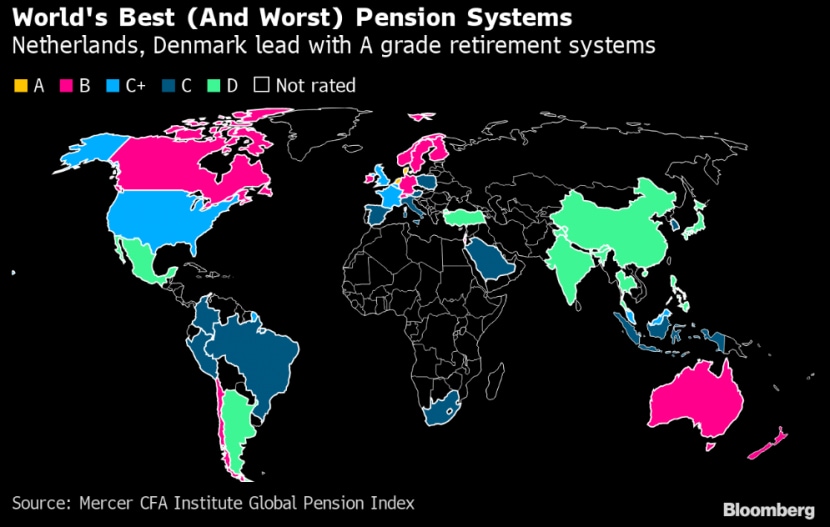

Die beiden europäischen Länder Niederlande und Dänemark belegen erneut die ersten beiden Plätze im am Dienstag veröffentlichten "Global Pension Index 2020" des Mercer CFA Institute. Diese werden in der Studie speziell dafür gelobt, dass sie einen kühlen Kopf bewahrt haben und den Bürgern nicht erlaubten, einen Teil ihres Rentenvermögens in der Corona-Krise zu beziehen.

"Es ist interessant, festzustellen, dass die beiden führenden Alterseinkommenssysteme im globalen Rentenindex, die Niederlande und Dänemark, keinen vorzeitigen Zugriff auf das Rentenvermögen erlaubt haben, obwohl das Vermögen jedes Pensionssystems mehr als 150 Prozent des jeweiligen BIP des Landes ausmacht", kommentiert David Knox, Senior Partner bei Mercer und Hauptautor der Studie.

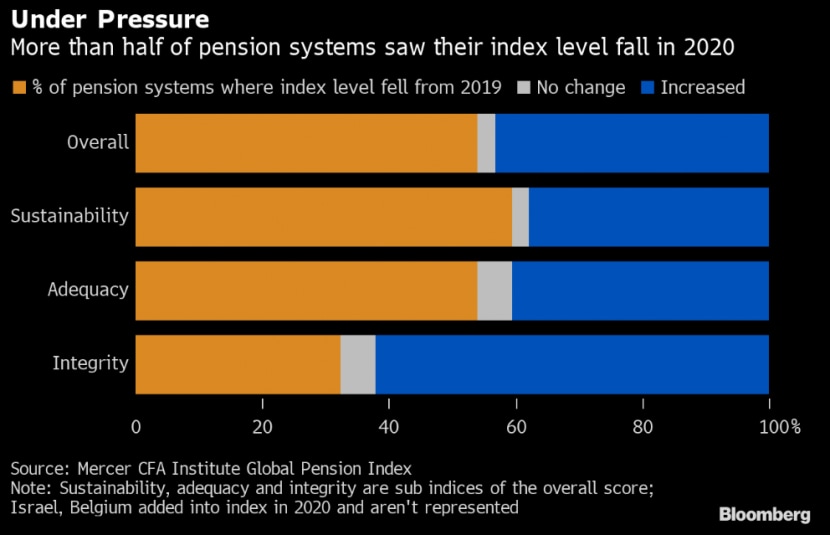

Der Index-Punktestand von mehr als der Hälfte der Länder (20) geht in diesem Jahr jedoch zurück, während die Welt darum kämpft, die wirtschaftlichen Folgen der Corona-Krise zu begrenzen. Die globale Rezession hat in den meisten Ländern zu geringeren Pensionsbeiträgen, niedrigeren Anlagerenditen und einer höheren Staatsverschuldung geführt.

"Schon vor COVID-19 standen viele öffentliche und private Pensionssysteme auf der ganzen Welt unter zunehmendem Druck, die Leistungen aufrechtzuerhalten", ergänzt Margaret Franklin, CFA, Präsidentin und CEO des CFA Institute.

«Menschen müssen länger arbeiten»

"Dies wird sich zwangsläufig auf die künftigen Renten auswirken, was bedeutet, dass einige Menschen länger arbeiten müssen, während andere sich mit einem niedrigeren Lebensstandard im Ruhestand zufrieden geben müssen", sagt David Knox, Senior Partner bei Mercer und Hauptautor der Studie. Aufgrund der angespannten öffentlichen Finanzen stehen insbesondere die öffentlichen Leistungen unter Druck.

Als Konsequenz dieser Entwicklung ist der Einzelne zunehmend auf sich alleine gestellt. "Wir werden uns bei der Altersvorsorge immer mehr auf uns selbst verlassen müssen", fügt Knox an.

Pensionssysteme wie in Österreich und Italien, die keine wesentlichen privaten Vorsorgefonds aufgebaut haben, werden wahrscheinlich zunehmend unter Druck geraten. Beide erhalten die Note C und belegen den 28. beziehungsweise 29. Platz.

Bei der Umfrage unter 39 Staaten belegt Japan Platz 32 und wird mit einem D bewertet. Einer Note, die "grosse Schwächen oder Auslassungen aufzeigt, die behoben werden müssen". Eine wichtige Empfehlung ist die Anhebung des Rentenalters, da die Lebenserwartung in Japan weiter steigt. Thailand und Argentinien belegen die untersten Rangpositionen. Die beiden Länder sollten die Unterstützung für die Ärmsten erhöhen und das System für das private Alterssparen verbessern, heisst es in dem Bericht.

Rangliste aufgrund von 50 Indikatoren

Die Rangliste basiert auf mehr als 50 Indikatoren. Es wird bewertet, ob ein System zu verbesserten finanziellen Ergebnissen für Rentner führt, ob es nachhaltig ist und ob es das Vertrauen und die Zuversicht der jeweiligen Bevölkerung geniesst.

Die USA belegen dabei den 18. Platz mit der Note C+. Die USA verfügen über ein Rentensystem, das gute Eigenschaften hat, "aber auch grosse Risiken oder Mängel aufweist, die behoben werden sollten", heisst es in dem Bericht. Es wird vorgeschlagen, die Mindestrente für Rentner mit niedrigem Einkommen anzuheben und die Sozialversicherungsfinanzierung zu erhöhen.

Schweiz rutscht auf den zwölften Platz

Die Schweiz ist um einen Rang auf Platz zwölf abgerutscht, obwohl sich der Gesamtindexwert von 66.7 auf 67 verbessert hat. Zurückzuführen ist dies auf die Aufnahme zweier weiterer Länder in diesem Jahr, von denen Israel nun vor der Schweiz rangiert.

"Die Schweiz hat ein gutes Rentensystem, dass auf bewährte öffentliche und berufliche Säulen setzt. Gleichzeitig sind Einzelpersonen angehalten, eine aktive Rolle bei der Gestaltung ihrer späteren Renteneinkommen zu übernehmen", kommentiert Ivan Guidotti, Investment Manager bei XO Investments und Committee Chair bei CFA Society Switzerland. "Aber auch für die relativ wohlhabende Schweiz und ihre stabile Volkswirtschaft zeigt der Index Massnahmen auf, die getroffen werden müssen, um sicherzustellen, dass unser Rentensystem nachhaltig leistungsfähig bleibt. Dazu gehören zum Beispiel die schrittweise Erhöhung des gesetzlichen Rentenalters."

Weitere angebrachte Massnahmen für die Schweiz, die im Bericht genannt werden, sind die Reduzierung der Haushaltsverschuldung, die Erhöhung der Hauseigentümerquote und die Senkung vorzeitiger Mittelabflüsse durch Begrenzung des Zugangs zu den Ersparnissen vor Renteneintritt.

"Die Tatsache, dass die Schweiz im Bereich Angemessenheit unter dem Länderdurchschnitt liegt, zeigt, dass mehr getan werden muss, um die Renteneinkünfte von Einzelpersonen zu verbessern. Mit einer robusten ersten und von weiten Teilen der Bevölkerung genutzten dritten Säule, zeigen sich vor allem in der zweiten Säule zunehmend Schwächen. Treiber sind die steigende Lebenserwartung, die Negativzinsen und die deutliche Umverteilung von Aktiven zu Rentnern", sagt Tobias Wolf, Head Advisory bei Mercer Schweiz.

Und er fügt an: "Viele Pensionskassen haben damit die Leistungen für neue und zukünftige Rentner in den letzten Jahren deutlich reduziert. Wir sehen aber noch immer ungenutztes Potenzial zur Leistungsverbesserung bei vielen Kassen durch eine effizientere und renditestärkere Anlagestrategie. Bessere Renditen sind der Schlüssel zu besseren Leistungen: Ein um nur 1 Prozent pro Jahr höherer Zinssatz über das gesamte Erwerbsleben eines Mitarbeitenden hinweg führt zu einer um etwa 20 Prozent höheren Rente."

Niederländer erhalten 80 Prozent des Vorruhestandseinkommens

In den Niederlanden geniessen die meisten Arbeitnehmer derzeit leistungsorientierte Pläne, die auf dem durchschnittlichen Einkommen auf Lebenszeit und einer universellen staatlichen Rente basieren. Laut der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) erhält ein niederländischer Arbeitnehmer im Rentenalter etwa 80 Prozent seines Vorruhestandseinkommens.

Die Situation in Japan oder Grossbritannien ist dagegen komplett anders. Die Ersatzquoten betragen dort etwa 37 Prozent beziehungsweise 28 Prozent des Vorruhestandseinkommens.

Ein weiteres Problem in diesem Jahr ist die Entscheidung einiger Regierungen - darunter Australien und Chile -, Einzelpersonen die Möglichkeit zu geben, ihre Ersparnisse frühzeitig zu nutzen. So ermöglichte Australien Personen, deren Einkommen um mehr als 20 Prozent gesunken war, Zugang zu bis zu 20'000 australische Dollar (ungefähr 13'000 CHF) aus ihrem Rentenvermögen. Chile erlaubte aktiven Beitragszahlern, freiwillig 10 Prozent ihrer individuellen Pensionsfonds bis zu einer Höhe von 5600 Dollar zu entnehmen.

"Während diese Massnahmen die kurzfristige finanzielle Belastung der Bürger verringern, gefährden sie die Ersparnisse für die Zukunft", sagte Janet Li, Mercers Leiterin für Asien. "Die Konsequenzen werden enorm sein und können auch Auswirkungen auf den sozialen und wirtschaftlichen Bereich haben."

Corona verstärkt Ungleichheit zwischen den Geschlechtern

"Schon bevor COVID-19 die Volkswirtschaften in der ganzen Welt durcheinanderbrachte, sahen sich viele Frauen mit weniger Ersparnissen im Ruhestand konfrontiert als Männer. Jetzt dürfte sich diese Kluft in vielen Pensionssystemen weiter vergrössern, insbesondere in den am stärksten betroffenen Sektoren, in denen Frauen mehr als die Hälfte der Arbeitskräfte ausmachen, wie im Gastgewerbe und in der Lebensmittelindustrie", kommentiert Knox den Unterschied der Renten zwischen Mann und Frau.

Früher als Melbourne Mercer Global Pension Index bekannt, vergleicht der Global Pension Index Pensionseinkommenssysteme auf der ganzen Welt, hebt in jedem System Mängel hervor und schlägt mögliche Reformbereiche vor, die zu angemesseneren und nachhaltigeren Rentenleistungen führen könnten. Der Global Pension Index ist ein gemeinschaftliches Forschungsprojekt, das vom CFA Institute in Zusammenarbeit mit dem Monash Centre for Financial Studies (MCFS) und dem globalen Beratungshaus Mercer gefördert wird.

(Bloomberg/cash)