Der Intrady-Chart Euro-Franken zeigt, dass der Kurs kurz bei 1.0999 gelegen hat (Grafik: cash.ch)

Zwischenzeitlich, im April 2018, überschritt der Kurs kurz die psychologisch ebenfalls wichtige Marke bei 1,20. Den Kurs zurückgedrückt zur 1,10er-Linie hat das Zusammenspiel mehrerer Faktoren: Konjunktursorgen in mehreren grossen Wirtschaftsblöcken inklusive der USA, der weiter ungelöste Handelskonflikt sowie die durch immer neue iranisch-westliche Zwischenfälle angefachte Kriegsgefahr am Persischen Golf.

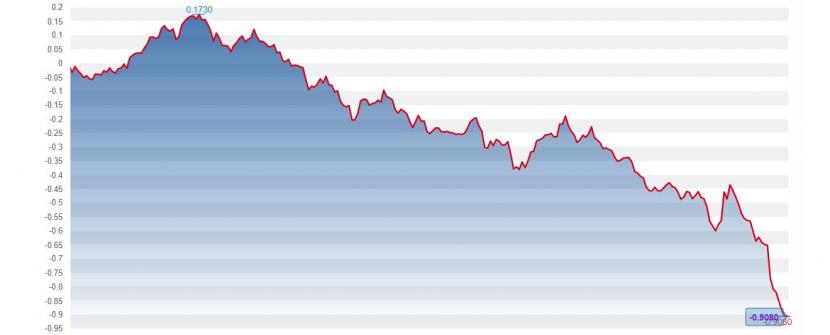

Bundesobli-Rendite fällt wieder

Das Währungsgefüge zuletzt etwas beschäftigt hat auch die wohl imminente Installierung des Brexit-Befürworters Boris Johnson zum Premierminister von Grossbritannien. Seine Ernennung voraussichtlich am nächsten Mittwoch erhöht die Möglichkeit eines abrupten Austritts des Vereinigten Königreichs aus der EU, zumindest in den Prognosen der Finanzmärkte.

BREAKING: @BorisJohnson says his first task if he becomes Prime Minister will be to launch a huge no deal ‘public information campaign’ to help minimise any possible disruption. #Peston pic.twitter.com/IlL93YOZGh

— Peston (@itvpeston) 17. Juli 2019

Dies setzt vor allem dem Pfund zu – ein so genannter "No Deal Brexit" verstärkt tendenziell die Flucht von Kapital in sichere Häfen, auch den Franken. Das Pfund selbst hat durch die Brexit-Wirren zu einem gewissen Grad seinen eigenen Ruf als sicheren Hafen verloren.

Die Flucht zu sicheren Häfen zeigt sich unter anderem aber auch daran, dass Investoren mehr Staatsanleihen der Schweiz kaufen. Die Renditen für 10-jährige Schweizer Bundesobligationen sind auf -0,558 Prozent gefallen sind und tendieren damit nahe ihrem Rekordtief bei -0,6020 Anfang Juli.

Die Renditen von Bundesobligationen mit zehn Jahren Laufzeit seit Anfang 2016 (Grafik: cash.ch.)

Daniel Trum, Devisenspezialist bei der UBS, kann sich einen Kurs Euro-Franken unter 1.10 vorstellen: "Wir könnten in den nächsten Wochen durchaus einen Kurs bei 1,08 sehen." Global habe sich die Situation geändert: Die US-Notenbank Fed und die Europäische Zentralbank (EZB) würden wohl die Zinsen senken.

SNB hat wohl nicht interveniert

"Für die Schweizerische Nationalbank (SNB) stellt sich die Frage, welches Mass an Währungsstärke zu zulassen will", sagt Trum mit Blick auf die Entwicklung der nächsten Zeit.

"In den vergangenen Wochen haben wir keine Hinweise auf Interventionen der SNB an den Devisenmärkten gehabt. Mittelfristig wird die SNB wohl darauf setzen, dass sich die Kurse nach der ersten EZB-Zinssenkung etwas stabilisieren." Aus Sicht der UBS wird sich der Kurs in der mittleren Frist bei 1,12 halten, wohl deswegen, weil sich gemäss den Prognosen der Grossbank die Eurokonjunktur etwas erholen wird.

Der weitere Kurs hängt allerdings auch stark von der genauen Ausprägung der EZB-Geldpolitik ab. Unter Aufwertungsdruck käme der Franken, wenn die EZB die Zinsen früher und stärker senke als angenommen, oder gar auch ein neues Anleihenkaufprogramm – Quantitative Easing oder QE – auflege, sagt Devisenanalyst Trum.

Ob die EZB dies vorhat, wird eventuell schon am nächsten Donnerstag abschätzbar, wenn die Euro-Notenbank ihre nächsten geldpolitischen Schritte umreissen wird. Genaueres dürfte im September bekannt werden: Für den 12. September geplant ist die übernächste EZB-Sitzung mit anschliessender Pressekonferenz. "Bis dahin wird die Situation um den Euro-Franken-Kurs eher unsicher sein", sagt Trum.