Arbeitnehmer haben heute keine Wahl, wenn es um ihre Gelder in der zweiten Säule geht: Ihre Vorsorgeguthaben fliessen an die Pensionskasse des Arbeitgebers oder an die Sammelstiftung, an die sich der Arbeitgeber angeschlossen hat.

Doch dieses Vorsorgesystem widerspieglt die moderne Gesellschaft nicht mehr, kritisiert Jérôme Cosandey von Avenir Suisse diese Woche im cash-Interview. Er fordert deshalb die freie Wahl der Pensionskasse für Privatpersonen. Das soll den Wettbewerb zwischen den Pensionskassen ankurbeln und die Verwaltungskosten verringern.

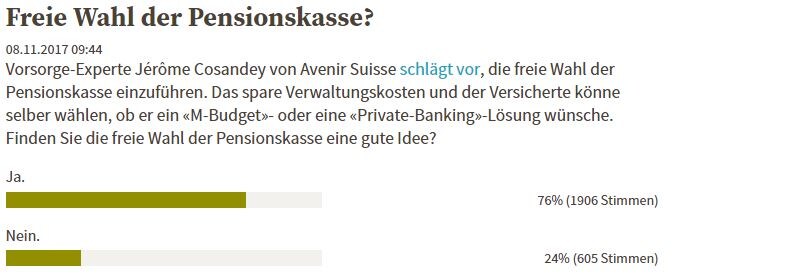

Eine Idee, die unter cash-Lesern grossen Anklang findet: In einer aktuellen Umfrage befürwortet eine deutliche Mehrheit von 76 Prozent die freie Pensionskassenwahl. Weniger als ein Viertel der insgesamt knapp 2‘500 Abstimmenden sind dagegen.

cash-Umfrage vom 8. November 2017, Quelle: cash.ch

Das Resultat zeigt eine erhebliche Unzufriedenheit der Versicherten mit dem Schweizer Pensionskassensystem. Die freie Wahl der Pensionskasse wäre daher ein grosser Fortschritt für die Versicherten, lobt cash-Leser "Zimermann" in einem Kommentar. Gleichzeitig warnt er aber auch, dass diese Lösung nicht durch das Lobbying von Versicherungen und Banken zu ihren Gunsten verfälscht werden dürfe.

Auch die Gegner der freien Wahl melden sich zu Wort, etwa "Isaac": "Dann verdienen sich Vermittler und andere Experten eine goldene Nase, siehe Krankenkasse." Und fügt gleich noch einen weiteren Kritikpunkt hinzu. Nämlich den der Komplexität der Materie: "Wie soll der Versicherte die Rechnungen der Pensionskassen verstehen, er versteht ja heute nicht mal seinen Versicherungsausweis."

Eine radikale Änderung schlägt User "Marius Zimmermann" vor: Er will, dass die Vorsorge nicht mehr über die "komplexe Pensionskasse" erfolgt, sondern über das Konto der 3. Säule. Arbeitgeber würden dann die Sparbeiträge direkt in die 3. Säule des Versicherten einzahlen. Auch die AHV (1. Säule) soll aufgelöst werden.

Bundesrat sieht massiv höhere Kosten

Auf politischer Ebene wurde die freie Pensionskassenwahl übrigens bereits mehrfach diskutiert. Der Bundesrat beschäftigte sich zuletzt im Mai 2013 mit dem Thema, aufgrund einer entsprechenden Motion von SVP-Nationalrat Thomas Aeschi. In der bundesrätlichen Stellungnahme stand: "Untersuchungen und Beispiele aus dem Ausland zeigen, dass die freie Wahl zu massiv höheren administrativen Kosten und Werbeaufwendungen führen würde, die letztlich von den Versicherten finanziert werden müssten."

Weiter entstehe gemäss dieser Stellungnahme ein Problem der Risikoselektion (Pensionskassen wollen Problemfälle abschieben), welches nur mittels zusätzlicher Regulierung gelöst werden könne. Auch führe eine solche Individualisierung des Systems in der Regel zu einer Risikoverschiebung zu den Versicherten. Aufgrund der hohen Schwankungen der Finanzmärkte könne dies massive Folgen für die Vorsorgesicherheit der Versicherten haben.