Wenn mindestens zwei Quartale in Folge das Bruttoinlandprodukt (BIP) schrumpft, wird von einer Rezession gesprochen. In der Schweiz etwa schrumpfte die Wirtschaftsleistung im dritten Quartal um 0,2 Prozent - ist auch das vierte Quartal negativ, wäre man per definitionem in der Rezession.

Und das "R-Wort", wie manche eine solche Konjunktureintrübung nur in Form einer Andeutung nennen, macht gerade gehörig die Runde. Heinz Rüttimann gehört zu den Anlageexperten, die sich grundsätzlich Sorgen um die globale konjukturelle Lage machen. Auch er verwendet zwar das Wort Rezession nicht, geht aber von einer Phase einer Wachtumsverlangsamung aus: "Für 2019 sehen wir wenig Gründe, weswegen die Weltwirtschaft nach oben überraschen sollte", sagt der Portfoliomanager bei der Fondsgesellschaft Alpinum Investment Management im cash-Börsen-Talk.

Mit Blick auf das nächste Jahr befürchten viele eine wirtschaftliche Krise in den USA, die klar auch Folgen für die ganze Weltkonjunktur hätte. Zwar sei die Wirtschaftsleistung der USA immer noch stark, sagt Rüttimann; Die wachstumstreibenden Folgen der Steuersenkungen, die Präsident Donald Trump Ende 2017 durchsetzte, seien aber dabei, abzuflachen. Auch der Rückgang der Detailhandelsumsätze sei klar ein negatives Zeichen aus der US-Wirtschaft.

Fed will keine «inverse Zinskurve»

Besonders stark aber steht die Zinspolitik der USA im Fokus. Die Notenbank Federal Reserve wird dieses Jahr voraussichtlich vier Leitzinserhöhungen durchgeführt haben - am 19. Dezember dürfte noch ein Zinsschritt auf 2,5 Prozent folgen. Die Befürchtung besteht, dass die zügige Vorgehensweise der Notenbank die Wirtschaftsleistung abwürgen könnte. Denn steigende Zinsen bedeuten höhere Finanzierungskosten für Unternehmen.

Nun hat die "Fed" aber durchblicken lassen, dass es mit dieser geldpolitischen Straffung nun etwas gemächlicher vorangehen dürfte. Rüttimann erwartet sogar noch eine wesentlich langsamere Gangart als viele seiner Kollegen: "Für 2019 preist der Markt zwei weitere Zinserhöhungen ein - wir sehen dies aber nicht." Denn mit weiteren Zinsanhebungen riskiere die Fed eine so genannte "inverse Zinskurve". Von diesem Phänomen wird gesprochen, wenn die Renditen auf langfristigen US-Anleihen tiefer sind als jene für kurzfristige Anleihen. Eine solche Entwicklung ist in den vergangenen Tagen beim Vergleich von zwei- und fünfjährigen Anleihen bereits vorgekommen.

Kritisch ist der Vergleich bei Obligationen mit zwei und zehn Jahren Laufzeit: Bei auf zwei Jahren laufenden "Treasuries" sind die Renditen bei etwa 2,8 Prozent, bei zehnjährigen 2,9. Eine so kleine Differenz dürfte laut Rüttimann die Notenbank davon abhalten, die Zinsen weiter zu erhöhen. Die Angst sitzt tief, denn eine inverse Zinskurve hat sich den Jahrzehnten seit dem Zweiten Weltkrieg in den USA bisher immer als Vorläufer einer Rezession erwiesen.

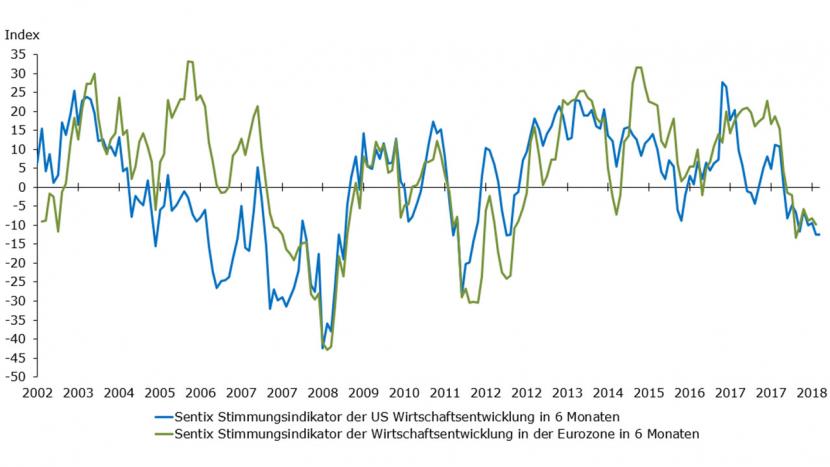

Stimmungsindikatoren sind negativ

Vergleicht man die grossen Wirtschaftsblöcke weltweit, hat auch Europa viele Probleme. In der wichtigsten EU-Volkswirtschaft Deutschland ist das BIP im dritten Quartal um 0,2 Prozent geschrumpft. Der Streit um Italiens Staatsfinanzen bedroht die Stabilität der Eurozone. Und nicht zuletzt wird das Gezerre um den Brexit, der sich in der Zwischenzeit zum veritablen politischen Chaos entwickelt hat, die europäische Konjunktur wie auch Finanz- und Devisenmärkte in den nächsten Monaten belasten.

Stimmungsindikatoren in den USA und Europa (Grafik: Alpinum Invesment Management).

Zum jetzigen Zeitpunkt ist die Stimmung in Europa wie auch in den USA trüb. Indikatoren über die nächsten sechs Monate zeigen, dass das Vertrauen angeschlagen ist. "Wir erwarten auch, dass die Stimmungsindikatoren weiterhin und über längere Zeit im negativen Bereich sein werden", sagt Rüttimann. Vor diesem Hintergrund werde im übrigen die Europäische Zentralbank die Zinsen bis Ende 2019 nicht erhöhen, genausowenig wie die Schweizerische Nationalbank.

Anleger sollten Kapitalschutz anstreben

Das unsichere, von Wachstumssorgen geprägte Umfeld verlangt laut dem Investmentspezialisten von Aktienanlegern eine defensiv ausgerichte Strategie: "Der Kapitalschutz steht absolut im Vordergrund." Entwickelte Märkte böten die besseren Vorausetzungen als Schwellenländer.

In der Schweiz wiederum würden sich 2019 am besten defensive Titel behaupten, sagt Rüttimann. "Von den 30 Titeln im Swiss Leader Index SLI haben sieben in diesem Jahr eine positive Performance gezeigt, davon vier Titel aus der Pharma- und Lebensmittelindustrie." Namentlich sind dies Lonza (+17,5 Prozent Jahresperformance), Novartis (+7,4 Prozent), Roche (+1,4 Prozent) und Nestlé (+0,2 Prozent).

Im cash-Börsen-Talk sagt Heinz Rüttimann auch, wie Anleger ihr Portfolio trotz tiefer Zinsen in Europa und der Schweiz im Anleihen diversifizieren können. Er nennt zwei Segmente aus dem Bereich der europäischen Unternehmensanleihen, die sich seiner Ansicht nach dafür anbieten. Er nennt auch einen Grund, weswegen US-Anleihen weniger attraktiv sind.

Zudem trifft Rüttimann, der China und die Schwellenländer gut kennt, eine Einschätzung zum Handelskonflikt. Er prognostiziert, wie sich der Konflikt zwischen den USA und China weiterentwickeln wird und warum man das erste Quartal 2019 besonders beobachten sollte.