Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das neue Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

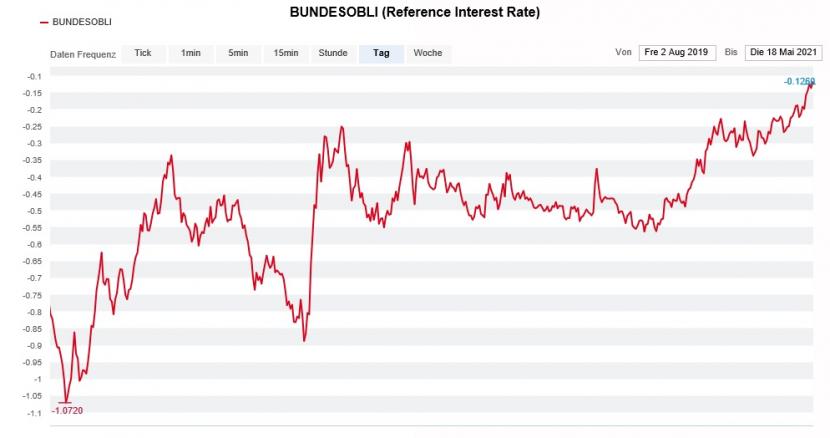

Rund um den Globus sind die Zinsen im Steigen begriffen. Auch bei uns in der Schweiz nähert sich die von der Schweizerischen Nationalbank (SNB) täglich berechnete Durchschnittsrendite für Bundesobligationen still und leise von unten der magischen Nullprozentschwelle. Still und leise deshalb, weil diese Entwicklung in den Wirtschaftsmedien noch kaum auf Resonanz stösst. Mit minus 0,1 Prozent war die Rendite zuletzt sogar so "üppig" wie seit Januar 2019 nicht mehr.

Zumindest an der viel beachteten Durchschnittsrendite für Bundesobligationen könnten die Tage der Negativzinsen schon bald gezählt sein – zur Freude der hiesigen Banken und Vorsorgewerke. Sie ächzten in den letzten Jahren ganz besonders unter dieser Last. Zwar werden die Vorsorgewerke noch immer nicht vernünftig für die Risiken im Anlagegeschäft entlöhnt. Allerdings entwickeln sich die Dinge in die richtige Richtung. Im Gegenzug müssen sich die Hypothekarschuldner vermutlich warm anziehen. Ihnen drohen längerfristig höhere Zinskosten. Getreu dem Sprichwort: Des einen Freud, des anderen Leid...

Dass auch ins kurze Ende der Zinskurve Bewegung kommt, ist vorerst allerdings höchst unwahrscheinlich. Denn dort verhindert die SNB mit ihrem negativen Einlagezins einen Renditeanstieg. Unsere Währungshüter werden sich bei ihrer künftigen Zinspolitik an die Europäische Zentralbank (EZB) halten müssen, wollen sie ein erneutes Erstarken des Frankens verhindern.

Entwicklung der SNB Durchschnittsrendite seit August 2019 (Quelle: www.cash.ch)

Noch gibt man sich bei den Zentralbanken führender Wirtschaftsnationen entspannt, was den jüngsten Teuerungsschub anbetrifft. Dieser sei bloss der pandemiebedingt tiefen Vergleichsbasis vom vergangenen Jahr sowie Problemen entlang der Lieferkette in mehreren Wirtschaftszweigen verschuldet, so versuchen die Verantwortlichen die erhitzten Gemüter zu beruhigen.

Der Schock über den Teuerungsschub jenseits des Atlantiks sitzt jedenfalls noch immer tief. Zur Erinnerung: Im April stiegen dort die Lebenshaltungskosten im Jahresvergleich um 4,2 Prozent und übertrafen damit sogar die kühnsten Schätzungen. Durchschnittlich gingen Ökonomen von einer Teuerung von 3,6 Prozent aus. Im März hatte diese mit 2,6 Prozent deutlich tiefer gelegen. Selbst die Kernrate – sie klammert die stark schwankenden Treibstoff- und Nahrungsmittelpreise aus – stieg gegenüber dem April letzten Jahres um 3 Prozent.

Mir ist durchaus bewusst, dass eine Schwalbe noch keinen Sommer macht. Trotzdem gilt es, die weitere Teuerungsentwicklung genauestens im Auge zu behalten – egal ob aus Sicht eines Aktienanlegers, eines Pensionskassenverwalters oder eines Hypothekarschuldners.

Sollten sich die Probleme entlang der Lieferketten in verschiedensten Wirtschaftszweigen nämlich als hartnäckig erweisen oder sollte sich die Lage gar verschärfen, ginge davon wohl Stagflationsgefahr aus. Denn einerseits sorgt die besagte Komponentenknappheit für stark steigende Produzentenpreise. Man braucht keinen Abschluss in Betriebsökonomie oder Volkswirtschaftslehre in der Tasche zu haben, um zu erahnen, dass sich letztere mit Verzögerung auch in höheren Konsumentenpreisen niederschlagen werden. Andererseits droht gleichzeitig, ebenfalls von Lieferproblemen ausgehend, eine wirtschaftliche Flaute.

Zumindest das Geschehen an den Finanzmärkten spricht eine unmissverständliche Sprache. Trotz ungebremster "Politik des billigen Geldes" seitens führender Zentralbanken schmolz das Volumen sämtlicher ausstehender Anleihen mit einer negativen Rendite auf Verfall zuletzt auf 12'200 Milliarden Dollar. Das sind substanziell weniger als noch im Dezember letzten Jahres. Damals lag das Volumen noch bei 18'400 Milliarden Dollar, wie Erhebungen der Nachrichtenagentur Bloomberg zeigen. Der Spitzenwert liegt schon etwas zurück und beträgt sogar rund 23'000 Milliarden Dollar.

Das Zaudern und Zögern der Zentralbanken ist verständlich, scheinen höhere Zinsen für das Finanzsystem doch kaum verkraftbar. Ganz so schnell werden wir die lästigen Negativzinsen vermutlich auch nicht mehr los. Und von einer Rückkehr zur Normalität sind wir selbst ansatzweise noch immer meilenweit entfernt. Dennoch darf hier von einem vielversprechenden Trend berichtet werden, eventuell sogar vom berühmt-berüchtigten "Anfang vom Ende". Ich wäre nicht überrascht, ginge alles plötzlich ganz schnell.

Regelmässige Leserinnen und Leser meiner Kolumne wissen, dass ich nie etwas von Negativzinsen hielt und stets Kritik an dieser völlig unsinnigen geldpolitischen Massnahme übte. Denn unnötig zu erwähnen, dass das jeglichem gesundem kaufmännischem Verständnis widerspricht, wenn man fürs Schulden machen noch bezahlt wird. Mit den daraus hervorgehenden Kollateralschäden – beispielsweise all den wirtschaftlichen Fehlallokationen – werden wir uns noch lange herumschlagen müssen. Und nicht nur wir, selbst unsere Kinder. Nicht nur, dass das Geld im Wirtschaftskreislauf nicht mehr dort ankommt, wo es den grössmöglichen Nutzen entfaltet. Auch die ausufernde Verschuldung entfaltet längerfristig eine wachstumsschmälernde Wirkung. Von den verheerenden Folgen fürs Vorsorgesystem gar nicht erst zu sprechen.

Selbst im Wissen, dass ich mir damit vermutlich keine Freunde mache, bin ich deshalb gar nicht mal so unglücklich über die Entwicklungen der letzten Wochen und Monate...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |