Jack Dorsey, Elon Musk und Cathie Wood sind Grössen der Tech-Welt, welche die Disruptionen der Gegenwart repräsentieren: Dorsey, der in diesen Tagen im Look eines Predigers mit Batik-T-Shirt auftritt, hat die allgegenwärtigen Tech-Unternehmen Twitter und Square gegründet. Musk steht für Tesla, Paypal und SpaceX. Wood steht mit ihren Ark-Fonds für Investitionen in Zukunftstechnologien.

Beim Thema Inflation haben die drei Gegenwarts-Ikonen allerdings grundverschiedene Ansichten. Wood glaubt, dass der Preisanstieg bald endet und dann abebbt. Musk twittert etwas weniger eindeutig über kurzfristig "starken" Inflationsdruck (der durch viele Daten derzeit bestätigt wird).

Teuerung - Twitter-CEO Jack Dorsey sieht «Hyperinflation» – Cathie Wood widerspricht https://t.co/dhejDnyZku pic.twitter.com/aCltAfjkxL

— cash (@cashch) October 25, 2021

Dorsey spricht dagegen von einer zerstörerischen "Hyperinflation" und wirft damit einen Mammut-Begriff in den Raum. Im kollektiven Gedächtnis der Menschheit ist mit dem Stichwort Hyperinflation die Situation in Deutschland 1923 verbunden, als ein jahrelanger Preisanstieg dazu geführt hatte, dass fast jede und jeder einen Milliardenlohn ausbezahlt bekam - der nichts wert war.

So eine Situation droht derzeit nicht. Was 2022 und darüber hinaus mit der aktuell hohen Teuerung passieren wird, ist aber Teil einer Debatte, die eher heftiger als ruhiger wird. Und nachdem sich Notenbanker, Ökonomen, Firmenchefs und Nobelpreisträger in ihren Prognosen so gar nicht einig sind, steigt auch das Risiko von Fehleinschätzungen mit potentiell grossen Folgen.

Ein Hauptargument für die Prognose, die Höhe der derzeitigen Inflation sei kurzfristig, ist der Basiseffekt. Der Konjunktureinbruch im Gefolge der weltweiten Corona-Lockdowns und der danach schnelle Aufschwung verzerrten statistische Betrachtungen. Eine Normalisierung des Wirtschaftslebens führe zu mehr Nachfrage und lasse die Preise steigen, was nicht weiter beunruhigend sei - so wird argumentiert.

Die ersten gross diskutierten Preisanstiege dieses Jahr gab es in der Tat bei Hotels, Fluggesellschaften oder Freizeitaktivitäten. Eine Form des Konsums, die monatelang kaum möglich gewesen war. Auch Holz wurde teurer, weil in der Homeoffice-Welt zuhause mehr renoviert wird.

Natur des Welthandels ist eigentlich «deflationär»

Diese Argumentation geht auch davon aus, dass sich die momentan an manchen Orten drastischen Lieferengpässe bis etwa Mitte 2022 normalisieren werden. Damit würden auch die hohen Frachtkosten wieder sinken.

Im Sinne einer längerfristigen Entwicklung wird ins Feld geführt, dass Preise für Güter und Dienstleistungen generell sinken und der Welthandel damit gewissermassen "deflationär" sei. Dies repräsentiert dann das Gegenteil von Inflation. Cathie Wood twitterte mit dem Elan einer felsenfest Überzeugten, dass neue Technologien, Robotik, künstliche Intelligenz, die Blockchain und neue Wege in der Medizin die Kosten senken und die Preisanstiegskurve bald wieder glätten würden. Ausserdem, so Wood, werde die Umlaufgeschwindigkeit des Geldes langsamer, was die Inflation bald bremsen werde. Ihre Sorge ist eher, dass es zur Deflation kommt.

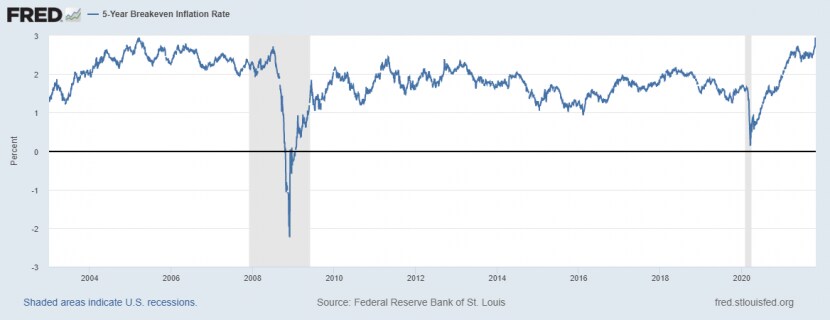

An den Finanzmärkten setzt sich derweil die Meinung durch, dass die Inflation ein zumindest ernstzunehmendes Thema sei. Die "Breakevens" am Bondmarkt steigen deutlich und erreichen zum Teil Jahrzehnte-Höchstwerte. Gemeint ist die Differenz zwischen Renditen von normalen festverzinslichen Wertpapieren mit jenen von inflationsgebundenen Anleihen, die als Indikator für Inflationserwartungen des Marktes gilt. UBS-Konzernchef Ralph Hamers wiederum sagte am Dienstag, die reichen Kundinnen und Kunden der Grossbank würden verstärkt nachfragen, wie man Vermögen vor der Teuerung am effektivsten schütze.

Die Breakeven-Inflation-Rate für US-Staatsanleihen mit fünf Jahre Laufzeit seit 2003: Der Wert hat im Oktober 2021 die 3-Prozent-Marke überschritten (Grafik: Federal Reserve Bank of St. Louis).

Auch die Prognose einer länger anhaltenden Inflation basiert auf Kennzahlen, Indikatoren und Beobachtungen. Die Argumente reichen von der Annahme, dass die Energiepreise wegen der Klimadiskussion von jetzt an langfristig steigen würden hin zur Theorie, dass China mit dem Schwenk zu einer weniger kapitalistischen Wirtschaftspolitik die Inflation immer weniger dämpft.

Die Lieferkettenstörungen werden für die Langfrist-Prognostiker der Inflation ein längerfristiges Problem sein. Die Coronapandemie mit eventuell weiteren Virusvarianten kann vor allem in Asien zu neuen Schliessungen, Fabriken-Shutdowns und lahmgelegten Häfen führen, bevor die aktuellen Nachschubprobleme überhaupt gelöst sind.

Am Ende geht es um die Geldpolitik

Die Verfechter der Langfrist-Prognose schauen auch sehr genau auf den Arbeitsmarkt, wo sie beunruhigende Signale ausmachen. Eine Lohn-Preis-Spirale würde die Inflation antreiben. Dem Mangel an Servicepersonal in Restaurants oder im Transportwesen begegnen die Unternehmen schon jetzt mit höheren Lohnangeboten. In den USA ist die Zahl der Menschen, die ihren Job kündigen, in die Höhe geschossen. Freie Stellen gibt es mehr und mehr. Aber auch hier lässt sich nicht genau voraussagen, ob sich die Lage nicht doch relativ rasch beruhigen wird.

Im Kern aller Dinge allerdings steht wie bei so vielem die Geldpolitik. Seit Jahren wird diskutiert, weswegen die seit der Finanz- und der Schuldenkrise sehr lockere Politik der Notenbanken eigentlich nicht zur einer Teuerung geführt hat. "Geld drucken" ist in der gängigen Meinung ein Rezept für Preisanstiege. Die Wissenschaft versucht, diesen Zusammenhang etwas differenzierter zu ergründen. Allerdings sind sich auch Ökonomen nicht einig über die Ursachen von Inflation. Eher konservative Wissenschaftler sehen sie vor allem bei der Geldmengenausweitung, Fans hoher Staatsausgaben sagen dagegen, dass Preise dann steigen, wenn die Nachfrage stärker als das Angebot ist.

Die Fed ist Gefangene ihres eigenen Plans

Nun aber könnte den Notenbanken, die gegen alle möglichen wirtschaftlichen und finanziellen Probleme immer wieder Mittel gefunden haben, die Kontrolle zu einem gewissen Grad entgleiten. Ein nicht zu unterschätzendes Problem ist, dass die Policymaker der Welt mögliche Ursachen, Ausmass und Folgen der Inflation nicht richtig abschätzen wollen oder können.

Die Annahme, dass die Inflation vorübergehend sei, halte die Geldpolitiker der grossen Notenbanken auf fast "mystische" Weise im Griff, schreibt Mohammed El-Erian in einem Kommentar für Bloomberg Opinion. Der Vermögensverwalter und Kolumnist unterstützt die Prognose, dass die Inflation länger anhalten werde. Seine Kritik geht vor allem an die Adresse der amerikanischen Zentralbank Federal Reserve. Diese sei Gefangene ihres eigenen "Framings", nachdem monatelang betont wurde, die Inflation sei vorübergehend.

Ein erheblicher Kollateralschaden der Debatte über die Dauer des aktuellen Teuerungsschubs wäre also, wenn die Fed abrupt von ihren Denkmustern abweichen und die Zinsen schneller als erwartet anheben würde. Derzeit betont die Fed mit Nachdruck die unterschiedliche Bedeutung zwischen dem bald einsetzenden Tapering und einer möglichen Zinserhöhung, die Ende 2022 oder erst 2023 erfolgen könnte. Die heutigen Muster am Arbeitsmarkt, im Welthandel und im Konsum könnten die Fed schneller als gedacht dazu zwingen, dies alles fallenzulassen, schreibt El-Erian.

If they expect lower prices, most consumers/businesses will defer purchases, exacerbating a decline in the velocity of money. Despite the burst in cyclical inflation during the last year, velocity is hovering at low levels. If @ARKInvest is correct, the next leg will be down.

— Cathie Wood (@CathieDWood) October 26, 2021

Die Aktienmärkte der Welt haben sich an der lockeren Geldpolitik festgesaugt. Viele Finanzprodukte basieren darauf, dass die Inflation tief ist. Anlegerinnen und Anleger werden aufatmen, falls Cathie Wood Recht bekommt und die Inflationszahlen bald wieder sinken. Ansonsten dürfte es interessant werden, zu beobachten, wie die Notenbanken in den nächsten Monaten argumentieren, während die Debatte um die Inflation an Heftigkeit zunimmt. Die Nervosität der Finanzmärkte wird entsprechend hoch sein.

Noch kein Trading-Konto?

- Nur 29 Franken Courtage pro Online-Trade

- ob Aktien, Fonds, Anleihen oder Strukturierte Produkte

- Zugang zu allen wichtigen Börsenplätzen weltweit

- Gratis Realtime-Kurse im Wert von 1'298 Franken pro Jahr (ab Depotwert 20'000 Franken)

- Auf Wunsch telefonische Beratung