Die in diesen aufgeregten Zeiten herumgereichte Frage "Gehen die Hypothekarzinsen auf Null?" kann mit grosser Sicherheit mit einem "Nein" beantwortet werden. Die Coronakrise hat die Zinsen für Eigenheimkredite im März gar ansteigen lassen.

Im Fall von Festhypotheken mit zehn Jahren Laufzeit ereignete sich ein Anstieg um 0,25 Prozentpunkte, was kein geringer Wert ist. Im grösseren Zusammenhang fiel aber auch dieser Anstieg moderat aus. Das gesamte Niveau war Ende März so noch wie zwölf Monate davor.

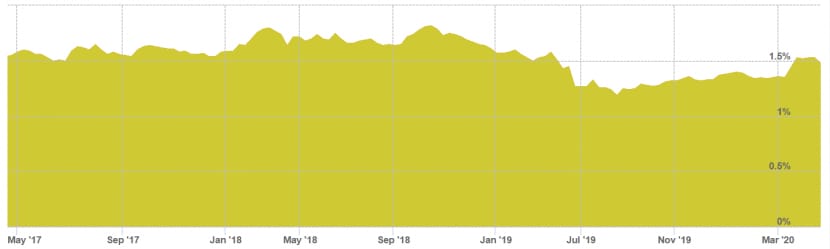

Der Durchschnittszins für Festhypotheken mit zehn Jahren Laufzeit in den vergangenen 36 Monaten (Daten: Moneypark, Schweizerische Nationalbank).

Im April ist es bereits wieder zu einer Absenkung des Zinsniveaus gekommen. Auch dies ein moderater Schritt. Hypotheken sind nach wie vor sehr billig zu haben. Das Vergleichsportal Valuu führt die günstigste 10-Jahres-Festhypothek mit 0,76 Prozent, 5-Jahres-Kredite mit 0,6 Prozent und die günstigste Liborhypothek mit 0,54 Prozent Zins an.

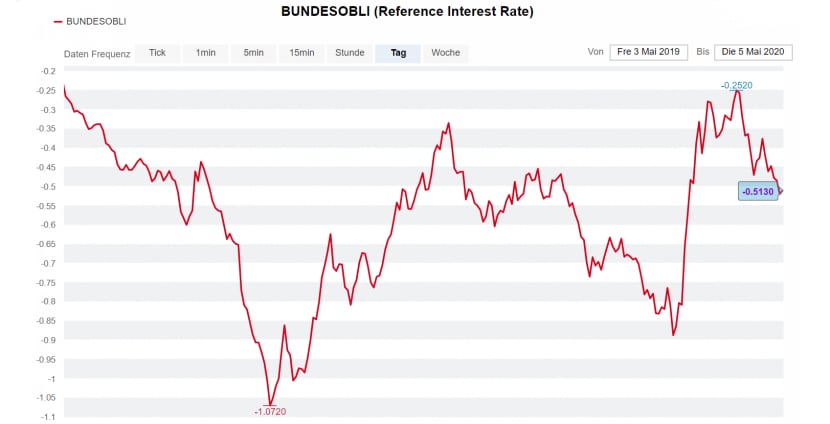

Die Faktoren, welche die Hypothekarzinsen in der Schweiz beeinflussen, entwicklen sich im Grunde genommen zugunsten der Hypothekarnehmer. Die Rendite der zehnjährigen Bundesobligation, genannt auch "Eidgenoss", hat sich von einem Zwischenhoch bei -0,252 Prozent Anfang April wieder auf ein Niveau um -0,51 zurückbewegt. Der Eidgenoss ist einer der Haupttreiber der Hypozinsen in der Schweiz.

Auch die Leitzinsen der Notenbanken dürften sich bis auf weiteres wenig ändern. Die wegen der Corona-bedingten Stützmassnahmen nochmals nach oben schnellende Staatsverschuldung wird kaum zu höheren Zinsen führen. Hochverschuldete Länder wie Frankreich, Italien oder Spanien haben genug Einfluss bei der Europäischen Zentralbank, einen solchen Schritt zu verhindern. Und damit dürfte auch die Minuszinsphase in der Schweiz in eine unbestimmte Verlängerung gehen.

Die Rendite der 10-jährigen Bundesobligation in den vergangenen zwölf Monaten (Grafik: cash.ch).

Sollten allerdings die Kreditausfallrisiken infolge der aufziehenden Rezession einmal anders bewertet werden, könnte dies auch auf den Schweizer Hypothekenmarkt Einfluss haben, sagt Florian Schubiger vom Beratungsportal Hypotheke.ch: "Davon sind wir aber noch ein gutes Stück entfernt."

Ein Hindernis hat der Hypothekenberater und Finanzplaner allerdings an anderer Stelle beobachtet: "Hypothekarabteilungen vieler Banken sind mit den Bürgschaftskrediten des Bundes für Unternehmen im Moment anderweitig beschäftigt." Dies behindere die Hypothekenvergabe und habe auch zu einem ganz leichten Anstieg der Zinsen geführt. Insgesamt sei der Effekt auf die Zinsen aber unerheblich.

Wer schon eine Hypothek habe, besitze dank der über die Jahre deutlich gestiegenen Immobilienpreise ein Sicherheitspolster, sagt Schubiger. Generell sieht erdie Aussichten sowohl im Immobilienmarkt als auch bei der Hypothekarzinsentwicklung als relativ stabil an, trotz der Unsicherheiten der anhaltenden Krise um das Coronavirus.

Preise im Immobilienmarkt stabil

Auch andere Beobachter des Immobiliensektors sehen noch keine Marktabschwächung. "Ein weiterhin stabiles Angebot in Kombination mit einer sinkenden Nachfrage vergrössert allerdings den Verhandlungsspielraum für die Käuferschaft", schreibt das Hypothekenportal Moneypark in einer diese Woche veröffentlichten Studie.

Preisrutsche am Immobilienmarkt dürften sich dann abzeichnen, wenn die Rezession länger andauern sollte und die Zahl der Arbeitslosen sich stark erhöht. Trotz des ungewissen Ausgangs der Coronakrise hat sich der Schweizer Immobilenmarkt bisher als krisenfest erwiesen. Unter Experten herrscht die Meinung vor, dass er sich von allen konjunkturellen Grössen als einer der robustesten erweisen dürfte.