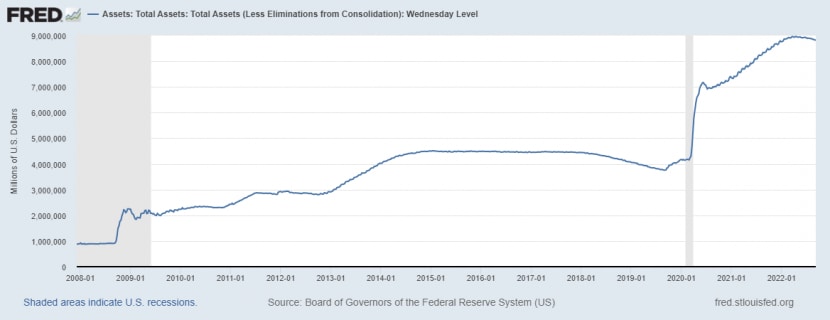

In der Corona-Pandemie hielt die US-Notenbank Fed die kurzfristigen nominalen Zinssätze bei null. Gleichzeitig weitete sie ihre Bilanz durch quantitative Lockerungen – auch als Quantitative Easing oder QE bezeichnet - von vier Billionen Dollar auf bis zu neun Billionen Dollar weiter aus. Die Fed hat mit der damit einhergehenden Geldflut dazu beigetragen, dass Aktien, Anleihen und Immobilien in ihrem Wert erheblich angestiegen sind.

Die Entwicklung der Fed-Bilanz seit 2008 (Quelle: Board of Governors of the Federal Reserve System (US)).

Diese Ausgangslage hat sich seit Jahresbeginn wegen der hochschiessenden Inflation komplett verändert. Zusätzlich zu den Leitzinserhöhungen zur Inflationsbekämpfung arbeitet die Fed nun kontinuierlich daran, nach dem Rückfahren der Anleihenkäufe mit der quantitativen Straffung konsequent ihre Bilanz abzubauen.

Quantitative Straffung ist dabei ein kontraktives geldpolitisches Instrument, das von den Zentralbanken angewendet wird, um die Menge an Liquidität oder Geldmenge in der Wirtschaft zu verringern. Die Fed erhöht mit dem Bilanzabbau insbesondere die Menge der für Investoren verfügbaren US-Staatsanleihen, da sie selbst als Käufer dieser Wertpapiere wegfällt.

Angebot an US-Staatsanleihen steigt auf historsch hohes Niveau

Im Juni begann die Fed mit der Schrumpfung ihrer Bilanz. Der Betrag wird sich in diesem Monat auf den Höchstsatz von 95 Milliarden Dollar verdoppeln. Effektiv zeigt sich dies am 15. September und Ende Monat, wenn US-Staatsanleihen und hypothekenbesicherte Wertpapiere von der Bilanz getilgt werden.

Zudem wird die US-Regierung zukünftig jedes Jahr eine Billion Dollar an US-Staatsanleihen ausgegeben, um das Staatsdefizit zu finanzieren. Zusammen mit der quantitativen Straffung wird dies das Angebot an US-Staatsanleihen in diesem und im nächsten Jahr auf ein historisch hohes Niveau von etwa 1,5 Billionen Dollar erhöhen. Vor Covid lag das Nettoangebot bei etwa 500 Milliarden Dollar

Marktbeobachter fürchten nun, dass wenn man das Angebot an US-Staatsanleihen auf einem Markt derart erhöht, die Volatilität unweigerlich ansteigt. Die könnte zu höheren Renditen für festverzinsliche Wertpapiere führe, was deren Preis sinken lässt. Die Bank of America bezeichnete erst kürzlich die Liquidität auf dem US-Schatzmarkt als das grösste systemische Risiko für Aktien seit der Immobilienblase 2007.

Rebalancing, Abdiskontierung und historische Evidenz

Höhere Renditen und sinkende Anleihepreise wirken sich auf verschiedene Weise auf Aktien aus: So könnten Investorinnen und Investoren gezwungen sein, ein Rebalancing des Portfolios vorzunehmen. Verluste auf der Anleiheseite eines Portfolios würden einen Anleger dazu veranlassen, einige Aktien zu verkaufen, um das Gleichgewicht wiederherzustellen.

Zum anderen betrifft die quantitative Straffung auch die Risikobereitschaft von Anlegerinnen und Anlegern: Steigende Anleiherenditen führen zu einem Anstieg des Realzinses, was den Wert der zukünftigen Gewinne von Unternehmen sinken lässt - Stichwort Abdiskontierung. Je mehr Erwartung im Aktienkurs mitschwingt, je grösser ist das noch anfällige Korrekturpotenzial.

Die Vergangenheit hat gezeigt, dass die quantitative Straffung die Aktienmärkte durchschütteln kann: Blickt man auf den Fed-Bilanzabbau von 2018 zurück, zeigte sich damals, dass von Big Tech bis hin zu Energietiteln praktisch alles nach unten gezogen wurde. "Basierend auf der starken linearen Beziehung zwischen der quantitativen Lockerung und den Renditen des S&P 500 von 2010 bis 2019 würde eine quantitative Straffung bis 2023 einen zusätzlichen Rückgang des S&P 500 um 7 Prozentpunkte bedeuten", warnt Savita Subramanian, Aktien-Strategin bei der Bank of America.

Quantitative Straffung für Märkte kurzfristig unbedeutend

Mit den jüngsten Warnungen vor Marktturbulenzen durch das Hochfahren des Bilanzabbaus durch die Fed wird laut Thomas Stucki, Anlagechef der St. Galler Kantonalbank (SGKB), aber aus einer Mücke ein Elefant gemacht: "Quantitative Straffung hat dann eine Signalwirkung, wenn diese angekündigt wird," sagt Stucki auf Anfrage von cash.ch.

Denn auch 95 Milliarden Dollar pro Monat seien auf das Gesamtvolumen nicht viel. "Der Bilanzabbau erhöht erst die Volatilität am Bondmarkt, wenn dieser illiquid wird. Und dies ist nicht der Fall", begründet Stucki, der früher als Anlagechef der Schweizerischen Nationalbank tätig war.

Die quantitative Straffung sei aber langfristig für die Wirtschaft relevant, da das US-Bankensystem mit weniger Reserven versorgt werde. Der kurzfristige Einfluss auf die Märkte sei hingegen kaum fassbar. "Für die Märkte ist vielmehr bedeutend, wie sich die Inflation entwickelt und wohin die Leitzinsen gehen".

Daher ist Stuck nicht überrascht, dass die absehbare Verdoppelung des Bilanzabbaus weder bei den Zinsen noch bei den Aktien bisher einen grossen Einfluss gezeigt hat. Die Märkte hätten ein grosses Vertrauen darin, dass die Fed im Notfall eingreifen würde. "Die Fed hat seine Lehren aus der grossen Finanzkrise 2008 gezogen. Daher hat die Fed in den jüngsten Krisen immer die Liquidität am Obligationenmarkt sichergestellt."