SBB, auch bekannt unter dem Namen Samhallsbyggnadsbolaget i Norden, ist die zweitstärkste leerverkaufte Aktie in Europa, wie aus Daten von S&P Global Market Intelligence hervorgeht. Mit 35 Prozent des Streubesitzes wird auf sinkende Kurse gewettet. Die Aktien des schwedischen Vermieters sind in diesem Jahr bereits um mehr als drei Viertel gefallen.

Das in Stockholm ansässige Unternehmen gilt als "Kanarienvogel in der Kohlemine" für den schwankenden europäischen Immobilienmarkt. Da die schwedischen Immobilienpreise voraussichtlich um bis zu 20 Prozent fallen werden, steht das Geschäftsmodell des Unternehmens unter Druck.

Ein Vertreter der SBB lehnte es ab, sich zu den steigenden Leerverkäufen zu äussern.

Anteil der leerverkauften SBB-Aktien am Streubesitz seit 2020 (Quelle: Bloomberg).

Leerverkäufer Fraser Perring mit vernichtenden Berichten über SBB

Da die Bewertungen sinken und die Kapitalkosten steigen, besteht die Gefahr, dass SBB zu Notverkäufen gezwungen wird, um ihre Kreditwürdigkeit zu verteidigen. "Für die SBB mit ihrer hohen Verschuldung ist die Verteidigung der Kreditwürdigkeit schwierig", sagte Emil Ekholm, Analyst bei der Investmentbank Pareto Securities, in einem Interview. In einem solchen Szenario "könnte man gegen bestimmte Kreditverträge verstossen und das wäre nicht gut für das Immobilienportfolio".

Die SBB ist ein spezialisierter Vermieter von Sozialwohnungen und mietpreisgebundenen Wohnungen in Schweden und anderen nordischen Ländern. Seit der Gründung durch den derzeitigen CEO Ilija Batljan im Jahr 2016 erlebte das Unternehmen einen kometenhaften Aufstieg, aber die aggressive Expansion führte zu einer Anhäufung von Schulden, deren Renditen nun deutlich über denen anderer Immobilienunternehmen liegen.

Die finanziellen Risiken des Unternehmens haben die Aufmerksamkeit des Leerverkäufers Fraser Perring von Viceroy Research auf sich gezogen, der eine Reihe von vernichtenden Berichten über das Unternehmen veröffentlichte. Die SBB hat daraufhin die schwedische Finanzaufsichtsbehörde aufgefordert, die Handelsaktivitäten im Zusammenhang mit den Berichten zu untersuchen. Zudem hat das Unternehmen im Juli Einzelheiten zu ihrem Cashflow veröffentlicht, um auf Behauptungen zu reagieren, die ihre Rechnungslegung in Frage stellen.

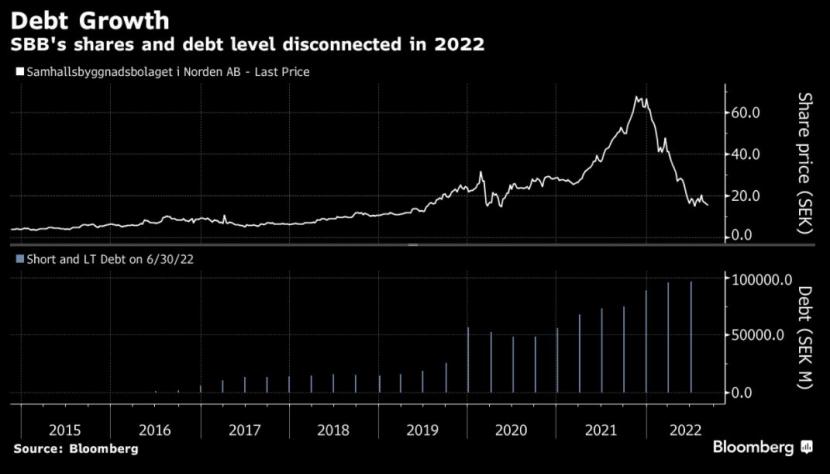

Aktienkurs und Schulden von SBB seit 2015 (Quelle: Bloomberg).

Vor dem Ausbruch der Covid-19-Pandemie war SBB auf den Kreditmärkten ausserhalb Schwedens relativ unbekannt. Das änderte sich, als das Unternehmen an die Spitze der europäischen Immobilienkreditnehmer drängte und auf den Anleihemärkten Schulden in Milliardenhöhe anhäufte. In diesem Jahr kam es dann zu einem doppelten Schlag mit Zinserhöhungen und einer deutlichen Verschlechterung der Anlegerstimmung. Wie viele andere Unternehmen des Sektors sahen sich auch die SBB mit einem Anstieg ihrer Fremdkapitalkosten konfrontiert.

Refinanzierung der Schulden wird schwierig

Die Renditen der risikoreichsten Anleihen des Unternehmens sind auf mehr als das Vierfache des ursprünglichen Zinssatzes von 2,875 Prozent angestiegen. Nach Angaben von Bloomberg hat die SBB im nächsten Jahr fällige Anleihen im Wert von 500 Millionen Dollar. Im Jahr 2024 werden Anleihen und Darlehen im Wert von 1 Milliarden Dollar fällig.

"Wenn wir keinen Anleihemarkt haben, der für Immobilienunternehmen offen ist, wird es schwierig sein, all das zu refinanzieren", sagte Ekholm. "Es wird nicht wirklich möglich sein, das alles in Bankkredite umzuwandeln".

Ein Katalysator für das Niveau des Anleihehandels der SBB ist das weitere Vorgehen der Rating-Agenturen. Das Unternehmen wird sowohl von Standard & Poor's als auch von Fitch Ratings eine Stufe über Ramschniveau eingestuft, und eine weitere Herabstufung könnte verheerend sein.

CEO Batljan verteidigt energisch seinen Investment-Grade-Status und setzte eine Reihe von Verkäufen von Vermögenswerten durch, um den Verschuldungsgrad in der Hoffnung auf eine Heraufstufung zu senken. Am Donnerstag unterzeichnete das Unternehmen eine Absichtserklärung über den Verkauf von Immobilien im Wert von 9 Milliarden Kronen (841 Millionen Dollar) an einen nicht näher bezeichneten institutionellen Investor.

«SBB wird unweigerlich herabgestuft werden»

Die Verkäufe scheinen noch nicht zu funktionieren. Im Juli erst senkte S&P den Ausblick für die SBB auf "negativ". Die Ratingagentur erklärte, es bestehe "eine Chance von eins zu drei", dass das Unternehmen auf "sub-investment grade" herabgestuft werde, vor allem wenn die Handelsbedingungen weiterhin so schwach blieben. Ein solcher Schritt würde die erzwungenen Anleihen-Verkäufe verstärken, die bereits zu Beginn des Sommers zu einem Einbruch bei den Anleihen geführt haben.

Der Hauptvorteil der SBB ist der Bestand an Sozialwohnungen, dessen Mieteinnahmen stabil sind und bei dessen langfristigen Verträgen inflationsbedingte Erhöhungen anstehen, während die Finanzierungskosten aufgrund der billigen Schulden immer noch relativ niedrig sind, so Ekholm von Pareto.

Leerverkäufer sind jedoch der Ansicht, dass der Vermieter den Abschwung nicht unbeschadet überstehen kann. "Die SBB haben höher rentierende Vermögenswerte verkauft, um dem Markt vorzugaukeln, dass die Verschuldung sinken wird", so Perring in einer E-Mail. "Die SBB wird unweigerlich herabgestuft werden."

(Bloomberg/cash)