Die Entwicklungen an den Märkten bereiten der Schweizerischen Nationalbank (SNB), die einen stärkeren Franken verhindern will, ganz sicher Bauchweh: Die US-Notenbank beginnt wieder, die Zinsen zu senken - und die Europäische Zentralbank (EZB) dürfte im September ebenfalls einen Schritt nach unten wagen. Zudem weckt Donald Trump mit seinen jüngsten Tweets gegen China die Ängste vor einer globalen Rezession.

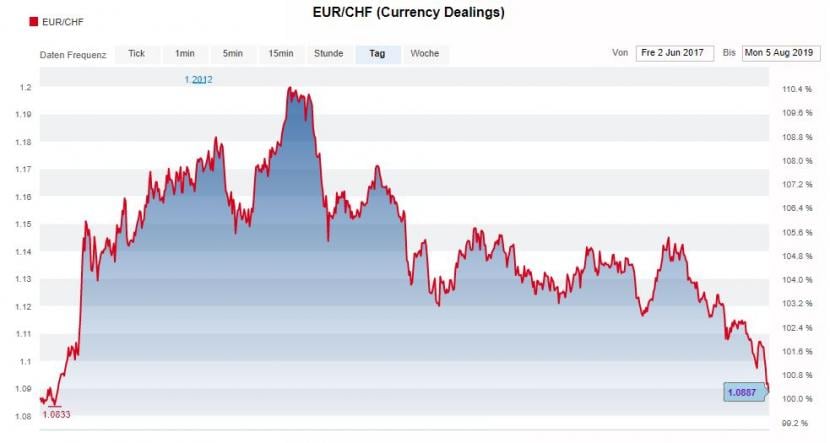

Der Franken als sicherer Hafen ist für Anleger damit wieder viel attraktiver geworden. Der Aufwertungsdruck ist seit Wochen deutlich spürbar: Aktuell liegt der Euro-Franken-Kurs bei 1,0870. Der Franken ist damit so teuer bewertet wie seit Juni 2017 nicht mehr. Zwischenzeitlich war der Kurs des Währungspaares im Frühjahr 2018 auf 1,20 abgesunken, ehe der Franken wieder Muskeln zeigte und sich kontiniuerlich aufwertete:

Kursentwicklung Euro-Franken seit Juni 2017, Quelle: cash.ch

Kursentwicklung Euro-Franken seit Juni 2017, Quelle: cash.ch

Was soll die SNB gegen die zunehmende Frankenstärke tun? "Gute Handlungsalternativen hat sie nicht", schreibt Thomas Stucki, Anlagechef der St. Galler Kantonalbank (SGKB) in einem aktuellen Kommentar. Konkret bleiben der Notenbank aber drei Möglichkeiten:

Option 1: Den Franken den Marktkräften überlassen und nichts tun

Das ist die Option, die die cash-Leser bevorzugen. Doch das sei gemäss Stucki nur die beste Wahl, solange es nicht zu einer schnellen Aufwertung des Frankens um fünf Rappen oder mehr komme. Derzeit ist aber gerade eine solche starke Aufwertung im Gange: Noch am 31. Juli war der Euro-Franken-Kurs bei über 1,10, nun sind es unter 1,09. Stucki streicht die Belastung für die Schweizer Wirtschaft heraus und die Gefahr einer Deflation, wenn die Importpreise aufgrund des stärkeren Frankens sinken würden.

Option 2: Den Leitzins weiter senken, von aktuell -0,75 auf -1 Prozent

"Das ist die schlechteste Option", meint Stucki dazu. Die Wirkung von Zinssenkungen auf die Währung würde relativ rasch verpuffen. Zudem dürfte dies auch die negativen Nebeneffekte der Negativzinsen verstärken. Banken wären stärker unter Druck, die Negativzinsen an ihre Kunden weiterzugeben, Pensionskassen müssten mehr Risiken eingehen und der Immobilienmarkt würde noch heisser laufen.

"Für all diese Entwicklungen wird man den schwarzen Peter der SNB zuschieben, was ihrer Reputation schadet und die Gefahr erhöht, dass die Unabhängigkeit der SNB politisch in Frage gestellt wird", äusserst sich Stucki sehr skeptisch zu dieser Variante.

Option 3: Interventionen am Devisenmarkt

Mit Deviseninterventionen kann die SNB gemäss Stucki den Frankenkurs am direktesten beeinflussen. Wichtig sei dabei, dass die SNB mit ihrer Strategie unberechenbar bleibe - etwa wegen Spekulanten, die auf eine weitere Aufwertung setzen. Das bedeutet, dass sie kein vorbestimmtes Kursniveau verteidigt, sondern flexibel agieren muss.

Als unschöner Nebeneffekt wird dadurch die Bilanz der SNB noch aufgeblähter, was auch die politische Angriffsfläche vergrössert. Trotzdem bevorzugt Stucki diese Handlungsoption: "Unter all den schlechten Optionen mit ihren negativen Nebenwirkungen ist die Ausweitung der Bilanz aber ein kleines Übel."

Es ist übrigens auch die Option, auf welche die SNB jüngst wieder zurückgegriffen haben dürfte. Denn: Ende Juli ist das Franken-Sichtguthaben von Banken bei der SNB um 1,7 Milliarden Franken angestiegen. Und in den am heutigen Montag publizierten Daten der SNB für die Woche zum 2. August haben sich die Sichtguthaben um weitere rund 1,5 Milliarden Franken erhöht. Das gilt als guter Indikator für mögliche Interventionen der SNB zur Frankenschwächung. Die SNB nimmt dazu allerdings keine Stellung.