Was kommt heraus, wenn eine steigende Risikoaversion aufgrund des russischen Einmarsches in die Ukraine auf Spekulationen trifft, dass erste EZB-Zinserhöhungen doch noch etwas auf sich warten lassen könnten? Die Antwort: Spekualtionen am Markt auf eine baldige Währungsparität zwischen Franken und Euro. Laut Händlern preisen die Optionsmärkte derzeit die Möglichkeit ein, dass das Euro-Franken-Währungspaar innerhalb der nächsten zwei Monate Parität erreichen könnte.

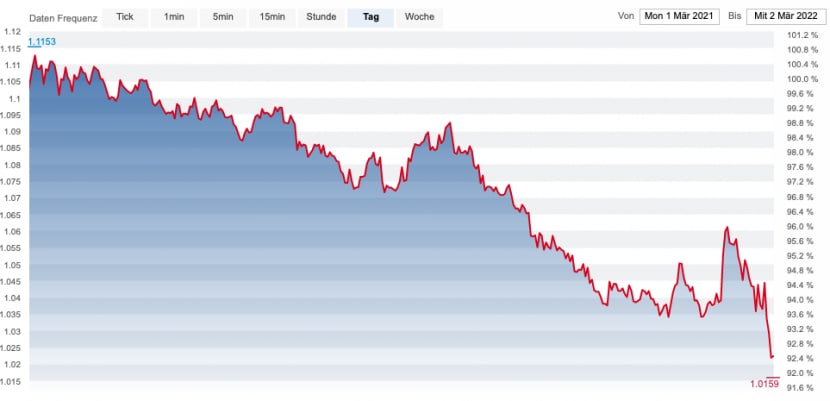

Am Mittwoch sackte der Euro erstmals seit seit dem Frankenschock im Januar 2015 wieder deutlich unter die Marke von 1,02 Franken. Im Tagesverlauf ergab sich an der Spitze ein Kurs von 1,0159 Franken. Grund für den akuten Druck auf die Schweizer Währung ist das Bedürfnis nach sicheren Häfen, welches im aktuellen geopolitischen Umfeld so hoch ist wie schon lange nicht mehr. "Der kurzfristige Verlauf des Frankenkurses ist stark vom Krieg in der Ukraine getrieben", sagt Elias Hafner, Währungsexperte von der ZKB.

Sieben-Jahres-Tief: Euro-Franken-Kurs in den letzten zwölf Monaten

Entwicklung des Euro-Franken-Kurses in den letzten zwölf Monaten, Grafik: cash.ch.

Dabei hatten noch Ende Januar Aussagen von Christine Lagarde für eine kurzfristige Aufwertung der europäischen Gemeinschaftswährung gesorgt, als die EZB-Präsidentin überraschend Zinserhöhungen andeutete. Im Zuge der Unsicherheiten durch den Ukraine-Krieg mehren sich nun aber die Stimmen, die vor einer verfrühten Lockerung der Geldpolitik warnen. Anfang der Woche mahnte EZB-Direkoriumsmitlgied Fabio Panetta, es sei "unklug, sich auf künftige Schritte festzulegen, solange die Auswirkungen des dramatischen Konflikts in der Ukraine nicht klarer sind".

Solche Aussagen stärken den Franken, lassen sie doch erwarten, dass die Zinsdifferenz zwischen der Schweiz und der Euro-Zone erst einmal unverändert bleibt. Ein steigender Leitzins der EZB (oder die Aussicht darauf) würde den Euro gegenüber dem Franken attraktiver machen, zumindest solange die Schweizerische Nationalbank (SNB) nicht nachzieht.

SNB lässt Frankenstärke zu

Allerdings – so sind sich Experten sicher – steigt der Franken auch aus einem dritten Grund: Im Gegensatz zu früheren Jahren lässt die Schweizerische Nationalbank (SNB) eine Aufwertung der Landeswährung zu. Schliesslich bietet ein robuster Franken einen gewissen Schutz dagegen, die Inflation aus dem Ausland in die Schweiz zu importieren. "Der starke Franken hat die Schweiz abgeschirmt von der Inflation. Das war absolut im Sinne der SNB", sagt Thomas Flury, Devisen-Experte bei der UBS.

Die Nationalbank sei ein wenig stolz darauf, dass die Schweiz eine geringere Inflation erlebt als etwa Deutschland. "Steigende Preise in Deutschland haben die Wettbewerbsfähigkeit von Schweizer Unternehmen gestärkt. In diesem Sinne ist es durchaus valabel, dass der SNB nun ein stärkerer Franken ins System passt", so Flury.

Die SNB hat eine Aufwertung des Frankens also gerne hingenommen, doch wie lange wird sie dies noch tun? Mit dem Ukraine-Krieg ist eine Krisensituation entstanden, in der die Eigenschaft des Frankens als sicherer Hafen zusätzlichen Aufwertungsdruck auslöst.

Laut Hafner reagiert die SNB zumindest bisher noch nicht auf die neue Situation. "Momentan kann man feststellen, dass die SNB noch kaum aktiv ist am Markt", sagt Hafner. Mit anderen Worten: Die Nationalbank schätzt den Aufwertungsdruck derzeit noch nicht als hoch genug ein, dass eine Intervention nötig wäre.

Wie lange bleibt die SNB ruhig?

Warum hält die SNB die Füsse noch immer still? Hafner sieht grundlegende Veränderungen beim Euro-Franken-Verhältnis. "Aufgrund der hohen Inflation im Ausland ist der faire Wert des Frankens deutlich nach oben gegangen", betont der ZKB-Experte. Heisst: Durch die massiv gestiegene Inflationsdifferenz zwischen der Schweiz und der Euro-Zone ist der Franken nicht mehr derart überbewertet, was eine Intervention der SNB weniger nötig macht.

Für Hafner ist "der faire Wert des Frankens gegenüber dem Euro – wenn man nur die Produzentenpreise anschaut – unter die Parität gefallen". Beziehe man allerdings die Konsumentenpreise in die Rechnung mit ein, ergebe sich ein fairer Wert von rund 1,05 Franken. Die Schmerzgrenze für die SNB sieht er aber weiter unten. "Wenn der Krieg in der Ukraine weiter eskaliert und ein Abrutschen unter Parität droht", so Hafner weiter, "dürfte die SNB wieder vermehrt intervenieren".

Entwicklung des Ukraine-Krieges entscheidend

Thomas Flury möchte nicht ausschliessen, dass die Parität demnächst erreicht wird, zumindest kurzfristig. Allerdings sieht auch er hier die für die SNB tolerierbare Grenze. "Ich kann mir nicht vorstellen, dass wir da lange bleiben werden". Die SNB werde auf diesem Niveau versuchen, einen Boden zu setzen, glaubt Flury.

Ohnehin sei er – vor dem Ausbruch des Ukraine-Kriegs – davon ausgegangen, dass das Ende der Pandemie den Franken eher in Richtung Unterbewertung bewegen würde. "Mit dem Ende der Krise kommt neues globales Wachstum, kommen neue Investitionen. Das sind typischerweise Situationen, in denen sichere Häfen weniger gesucht sind", so Flury. Den fairen Wechselkurs sieht Flury bei 1,08 Franken.

Entscheidend für den weiteren Verlauf der Frankenkurses wird also die Entwicklung des Krieges in der Ukraine sein. Auch wenn die die Schweizer Wirtschaft – und damit die SNB – mit einem stärker werdenden Franken mittlerweile gut leben kann, wird es auch hier Grenzen geben. Schliesslich schwächt ein zu starker Franken die Wettbewerbsfähigkeit von Schweizer Firmen, was bisher durch höhere Preissteigerungen im Ausland ausgeglichen wurde. Sollte sich die Inflation im Ausland früher oder später mal deutlich abschwächen, kann der Druck auf den Franken schnell doch wieder zu einem Problem werden.