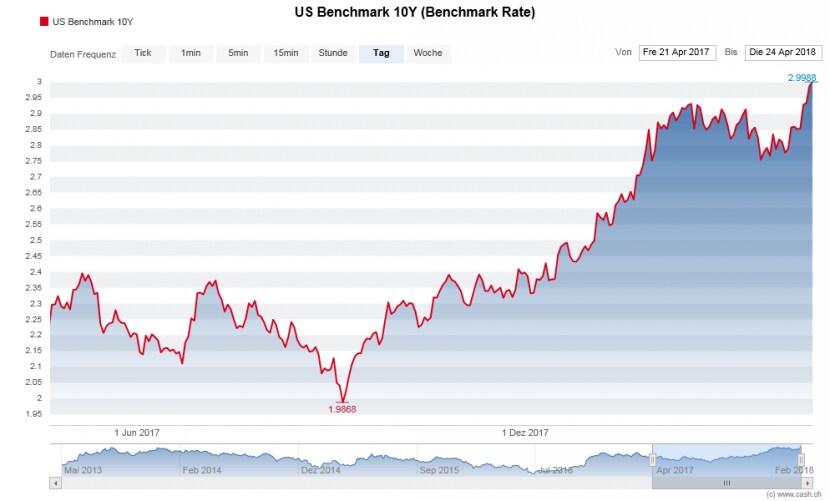

Der Mechanismus ist relativ einfach erklärt: Immer, wenn die Renditen von Anleihen steigen, wachsen die Befürchtungen um den Aktienmarkt. In den USA haben die Regierungsobligationen mit zehn Jahren Laufzeit, weltweit als wichtigster Anleihen-Indikator gesehen, am Dienstag die 3-Prozent-Marke durchbrochen. Zuletzt war dies 2014 der Fall gewesen.

In der Finanzwelt, die sich mit dem Läuten von Alarmglocken sowieso nicht zurückhält, leuchteten auch diesmal rote Lämpchen auf. Der Dow Jones verlor am Dienstag etwa 600 Punkte. Der Leitindex der New Yorker Börse machte später die Einbussen aber zu einem grossen Teil wieder wett. Die Reaktion zeigt vor allem, wie gross die Nervosität um die Renditen der so genannten Treasuries sind - mit "Treasury" werden alle US-Staatsanleihen bezeichnet, häufig sind aber die zehnjährigen gemeint.

Rendite von US-Staatsanleihen mit zehn Jahren Laufzeit seit April 2017 (Grafik: cash.ch)

Steigende Anleihenrenditen sind die Folge sinkender Obligationenkurse. Dies ist von aussen betrachtet ein verwirrendes Merkmal des Anleihenmarktes. Zugrunde liegt folgender Zusammenhang: Anleihen verfügen über einen Coupon, also einen fixen und regelmässig ausbezahlten Zins, den der Schuldner dem Anleger bezahlt. Werden neue Anleihen mit höheren Coupons auf den Markt gebracht, sinkt der Kurs von Anleihen, die schon im Umlauf sind. Dass ein sinkender Anleihenkurs die Rendite nach oben treibt liegt daran, dass sich die Rendite aus einer Formel mit mehreren Faktoren errechnet: Dazu gehören die Verzinsung, der Kurs und die Laufzeit.

Die Rendite wird aber auch von den Leitzinsen beeinflusst, welche die Notenbanken setzen. In den USA hat die Federal Reserve (Fed) ihre Zinsen seit Dezember von 0,25 auf 1,75 Prozent erhöht. Dies hat zur Folge, dass der Schuldner von Staatsanleihen, bei den 10-jährigen Treasuries die amerikanische Regierung, höhere Zinsen anbieten muss, um die Papiere attraktiv zu halten.

Nervosität berechtigt?

Ein Faktor wiederum, der die Zinsentscheidungen der Fed stark beeinflusst, sind Inflationszahlen und -erwartungen. Die US-Inflation liegt mittlerweile bei 2,4 Prozent. In der Theorie ist das 2-Prozent-Inflationsziel, an dem sich die Fed wie übrigens auch andere Notenbanken orientiert, damit erreicht. Dies deutet zumindest darauf hin, dass die Fed die Leitzinsen künftig schneller erhöhen könnte als bisher angenommen - ein wesentlicher Faktor, weshalb die Rendite der US-Staatsanleihen dermassen gestiegen ist. Der Anstieg der offiziellen Inflationsrate in den USA ist aber stark vom Ölpreis getrieben. Die Fed betrachtet deswegen vor allem die Preisveränderungen bei den Konsumausgaben ohne Energiepreise. Und diese liegen noch unter 2 Prozent.

Unter Ökonomen und Strategen ist umstritten, wie stark die Inflation die Aktienkurse beeinflusst. Genauso herrscht keine Einigkeit, wie sich das Zusammenspiel von Inflation und Anleihenrenditen auf die Märkte auswirkt. Die Nervosität, die am Aktienmarkt wegen des Erreichens der 3-Prozent-Schwelle herrscht, sagt nicht zwingend etwas aus über die Aussichten am Aktienmarkt. Damit ist auch nicht gesagt, dass die Phase steigender Aktienkurse, die seit März 2009 anhält, am Ende ist.

Turbulenzen nicht einfach erklärbar

Analysten, Marktbeobachter und Strategen setzen die "kritische Marke" für amerikanische 10-Jahres-Bonds sehr unterscheidlich. Tendenziell haben sie die Prognosen in den vergangenen Jahren auch vor dem Hintergrund der jeweils akutellen Rendite gemacht.

Als die Märkte Ende Januar ins Trudeln gerieten, hatte die Rendite der Treasuries 2,7 Prozent erreicht. In den seither beobachteten Marktturbulenzen spielt diese Rendite, die nun weiter angestiegen ist, eine Rolle. Denn steigen die Zinsen, werden Kredite teurer, was bei den Unternehmen die Kosten erhöht und bei Privatpersonen die Konsumneigung dämpft. Die höheren Schuldzinsen verteuern auch die Ausgaben der öffentlichen Hand, welche die US-Wirtschaft mit Investitionen in die Infastruktur antreiben soll. Kurz: Das Wirtschaftswachstum kommt ins Stocken.

Doch in den vergangenen Monaten spielten genauso weitere andere Krisenfaktoren eine Rolle, welche die Unsicherheit nährten und nicht direkt mit den Anleihenrenditen zusammenhängen. Die wichtigste ist die Sorge um Handelskonflikte, die US-Präsident Donald Trump auslösen könnte. Sein Ziel, die Gewichte im Handelsverhältnis zu China zugunsten der USA zu verändern, könnte in einem Handelskrieg der zwei grössten Wirtschaftsmächte der Welt münden. Dies ist zumindest die herrschende Meinung der Finanzmärkte.

Our Head of Macro Research discusses where he believes global bond #yields and US Treasuries will trade in 2018. pic.twitter.com/ko7sQyQ6wt

— Barclays Investment Bank (@BarclaysIB) April 17, 2018

Die vergangenen Monate waren auf der anderen Seite auch von Trumps Steuerreform geprägt. US-Unternehmen und globale Konzerne mit US-Geschäft werden von der beschlossenenen Steuersenkung profitieren, was sich wiederum positiv auf die Unternehmensgewinne auswirken dürfte. Viele Beobachter sehen steigende Gewinne aktuell als wichtigsten und zum Teil sogar einzigen Treiber von Aktienkursen.

Wer der Lage weiterhin traut und sich von den Alarmglocken der Märkte nicht erschüttern lassen will, kann sich an Thomas Steinemann halten: Der Anlagechef der Zürcher Privatbank Bellerive sagte im Februar im cash-Börsen-Talk, ruppigere Zeiten am Aktienmarkt würden dann anbrechen, sollten die Renditen 3,5 bis 4 Prozent erreichen. Davon sind die US-Treasuries noch ein Stück entfernt.