Nach dem deutlichen Rückgang der Hypothekarzinsen im Juli sind diese seit Mitte August erneut angestiegen und nähern sich mit grossen Schritten wieder dem Jahreshöchststand von Mitte Juni. Damals hatten die Hypozinsen mit der Leitzinserhöhung der Schweizerischen Nationalbank SNB den höchsten Stand seit Juni 2011 erreicht.

Der Zinsindex für Wohnimmobilien des Vergleichsportals Hypotheke.ch weist aktuell einen durchschnittlichen Zins von 2,44 Prozent aus - ein Anstieg von 37 Basispunkten gegenüber Mitte August. Damit folgen die Zinsen der Entwicklung der Bundesobligationen mit zehnjähriger Laufzeit. Deren Renditen haben sich im gleichen Zeitraum von 0,40 Prozent auf 0,85 Prozent mehr als verdoppelt. Sie gelten als Indikator für Wohnungs- und Hauskredite.

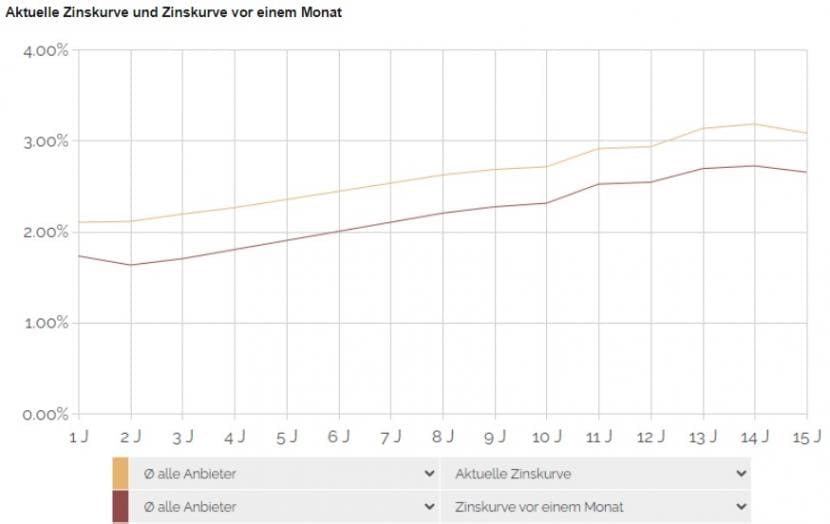

Bei den Festhypotheken hat sich die Zinskurve parallel nach oben verschoben, wie untenstehende Grafik mit den durchschnittlichen Zinssätzen von 50 Anbietern zu den jeweiligen Laufzeiten auf Monatssicht zeigt. Dies gilt jedoch nicht für die leitzinsabhängige Saron-Hypothek. Der Zins dieser beliebten Geldmarkt-Finanzierung ist gleichzeitig lediglich von 0,88 auf 0,89 Prozent gestiegen.

Quelle: Hypotheke.ch.

"Man hat Angst, dass die EZB die Inflation in Europa nicht in den Griff bekommt. Die Leute erwarten deshalb einfach steigende Zinsen", begründet Finanzexperte Florian Schubiger von Hypotheke.ch gegenüber cash.ch den Zinsanstieg. Die Inflation in der Eurozone hat im August mit 9,1 Prozent einen neuen Rekordwert erreicht. Hauptgrund waren die massiv gestiegenen Energiekosten. Die Teuerung stieg in der Schweiz gleichzeitig auf 3,5 Prozent, was für hiesige Verhältnisse viel, aber im Vergleich mit dem Ausland niedrig ist.

Keine Beruhigung an der Zinsfront

Angesichts der Inflationsentwicklung, die sich zunehmend als langlebig erweist, wird die EZB wohl bei ihrer Zinssitzung am nächsten Donnerstag die Zinsen um 0,75 Prozentpunkte anheben. Die SNB entscheidet am 22. September. Mehrheitlich wird eine Anhebung um 50 Basispunkte erwartet. Die Märkte hätten diese Leitzinserhöhung bei den Hypothekarzinsen mit fester Laufzeit in den letzten Wochen schleichend vorweggenommen, so Schubiger.

Der Immobilien- und Hypothekendienstleister Avobis sieht laut einem Marktkommentar vom Montag sogar eine SNB-Leitzinserhöhung um 75 Basispunkte auf plus 0,5 Prozent als wahrscheinlichstes Szenario an. Selbst eine Anhebung um einen ganzen Prozentpunkt wird nicht ausgeschlossen. Denn die Nationalbank habe einen grösseren wirtschaftlichen Spielraum als die Fed oder die EZB. Zudem deuten jüngste Aussagen von SNB-Chef Thomas Jordan an, dass lieber früh als zu spät agiert werden könnte.

"Die SNB wird auch nach einer Zinserhöhung im September intervenieren und die Zinsschraube weiterhin anziehen, bis sich die Inflation wieder beruhigt hat. Bis dahin wird sie stets ihre Bereitschaft zur nächsten Zinserhöhung signalisieren," prognostiziert Burak Er, Head Research bei Avobis, auf Anfrage von cash.ch. Somit sei auch eine Lockerung der Geldpolitik nicht in Sicht.

Liegt Avobis mit der Zinsprognose richtig, könnte dies die Hypothekarzinsen zusätzlich nach oben treiben. Und auch sonst sollten bestehende und zukünftige Immobilienbesitzer nicht mit einer Beruhigung an der Zinsfront rechnen: Für Finanzexperte Schubiger ist die Wahrscheinlichkeit, dass die Hypothekarzinsen weiter steigen, grösser als auch schon. Beim Saron sei ein Anstieg sowieso klar, da die SNB nur darauf warte, weitere Zinsschritte zu machen.

«Der Run auf Saron-Hypotheken ist gefährlich»

Insbesondere die zukünftige Entwicklung bei den Saron-Hypotheken dürfte hierzulande gebannt mitverfolgt werden. Diese sind in der Schweiz gefragt wie nie. Im Juni und Juli wurden erstmals mehr Geldmarkthypotheken als Festhypotheken abgeschlossen. Zu diesem Schluss kommt die August-Ausgabe der Studie "Immobilienmarkt Schweiz" von Raiffeisen. "Der Run auf Saron-Hypotheken ist gefährlich. Viele Leute haben auch bei uns solche abgeschlossen, da dort die Zinsen nur minimal angestiegen sind", warnt Schubiger.

Dabei setzt sich der Zins für die Saron-Hypothek aus dem Saron-Satz - orientiert sich am offiziellen Leitzins der Schweizerischen Nationalbank - zuzüglich der Marge zusammen. Die Marge ist individuell von der Bonität des Kreditnehmers abhängig, wobei in der Regel 65 bis 135 Basispunkte verrechnet werden. "Wir erwarten per Jahresende für den Leitzins einen Wert von 1,00 Prozent. Daher würden wir aus heutiger Sicht für eine Saron-Hypothek per Jahresende bei einem Kreditnehmer mit einer guten Bonität einen Zinssatz von 1,75 Prozent prognostizieren", sagt Burak Er gegenüber cash.ch.

Die Veränderung um plus einen Basispunkt (+0,01 Prozent) bedeutet zusätzliche jährliche Zinskosten einer Hypothek von 800'000 Franken um 80 Franken. Steigt der Zins für eine Saron-Hypothek tatsächlich von heutigen 0,89 Prozent auf 1,75 Prozent, fallen monatlich zusätzlich 573 Franken an.

Viel wichtiger als die aktuelle Zinssituation ist bei der Hypothek weiterhin die Risikofähigkeit. Wenn der Saron auf 5 Prozent steigt, hätten laut Schubiger viele ein wirkliches Problem. Leute mit wenig Erspartem und knappem Budget sollten keine Saron-Hypothek abschliessen und stattdessen weiterhin auf längere Laufzeiten setzen. Wer hingegen über eine genügend grosse Risikofähigkeit verfügt, kann weiterhin spekulieren und von der günstigen Saron-Hypothek profitieren. Für Finanzexperte Schubiger muss man dafür ein grösseres Finanzpolster oder aber einen sicheren Job und eine Sparquote haben.