Da reibt man sich erst einmal die Augen: Die fünftschlechteste Aktie im Swiss Performance Index ist die Inhaberaktie von Roche. Der Titel hat seit Anfang Jahr 17 Prozent Kurswert verloren und sticht zwischen Penny Stocks und anderen volatilen Year-to-Date-Verliereraktien hervor. Auf den ersten Blick sind Roche Inhaber also eine Kaufüberlegung - erst recht deswegen, weil Roche nach wie vor ein klangvoller Name an der Börse ist.

Die schlechtesten Aktien im Swiss Performance Index 2023 (Stand: 16. Februar).

Einfluss auf den künftigen Kurs haben natürlich die Forschungen und der künftige Geschäftsgang des Pharmakonzerns oder das Risiko von Rechtsfällen. Speziell bei der Inhaberaktie von Roche ist aber, dass eine einzelne Familie ebenfalls einen Schlüssel zur künftigen Entwicklung in den Händen hält.

Wird an der Börse von investierbaren Anteilen am Pharmakonzern Roche gesprochen, ist meistens nicht die Inhaberaktie, sondern der Genussschein gemeint. Mit dem im Swiss Market Index geführten "Bon" erhalten Investoren die Dividende, haben aber kein Stimmrecht. Dieses hat nur, wer Inhaberaktien besitzt. Die Mehrheit davon halten Angehörige der Grossfamilie Hoffmann-Oeri. Sie sind Abkömmlinge der Gründer des seit 1896 bestehenden Unternehmens.

Genussschein verliert deutlich weniger

Während die Inhaberaktie in diesem Jahr 17 Prozent verloren hat, liegt der Genussschein nur 4,6 Prozent im Minus. Sollten die Kurse wieder in sehr ähnlichen Bahnen verlaufen - vor einigen Jahren war dies der Fall -, müssten Inhaber-Aktionäre also profitieren.

Nur ist diese Überlegung gerade von der News-Front beeinflusst worden. Vergangene Woche wurde bekannt, dass jemand aus der Familie 2,7 Millionen Aktien verkauft hat. Die Inhaberaktie verlor darauf 7 Prozent. Etwa ein Fünftel der verkauften Aktien flossen in einen Pool, aus dem Mitarbeiterinnen und Mitarbeiter des Roche-Konzerns entschädigt werden können. Vermutungen zufolge verkaufte Maja Hoffmann, die als international renommierte Kunstfördererin unter anderem das Kulturzentrum "Luma" im südfranzösischen Arles geschaffen hat.

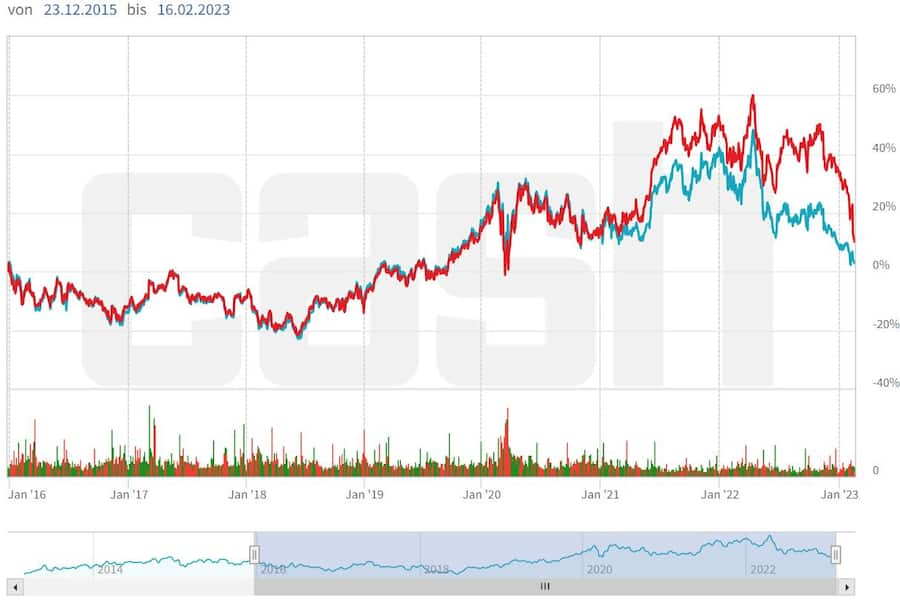

Bei der Transaktion geht es aber um weit mehr als um einen Art-Komplex in der Provence. Es beschäftigen die unterschiedlichen Kurse von Inhaberaktien und Genussscheinen den Markt. Seit etwa zwei Jahren besteht ein erkennbarer Abstand. "Écart" oder "Bearer Share Premium" genannt, lag der Unterscheid zwischen dem Kurs der Aktie und dem Bon im vergangenen Jahr zeitweise bei fast 25 Prozent.

Die Prämie hat sich in den vergangenen Monaten verkleinert. Nachdem die Aktie durch den Familien-Verkauf vor gut einer Woche deutlicher sank als der Genussschein, haben sich die Kurse noch weiter angenähert.

Seit Anfang 2021 unterscheiden sich die Kurse des Genussscheins (blau) und der Inhaberaktie (rot) deutlicher voneinander als in den Jahren davor.

Das Auf und Ab beim Écart lässt sich nicht leicht deuten. Indem der Novartis-Konzern seine Anteile an Roche im November 2021 für 20,7 Milliarden Dollar Roche selbst überliess, stieg der Stimmenanteil der Familie Hoffmann-Oeri von gut 50 auf 67,5 Prozent. So entstand eine Situation, die für den Aktienkurs als negativ gedeutet werden konnte. Denn je breiter abgestützt das Stimmrecht der Familie ist, desto weniger interessant wird es für andere Investoren, auf mehr Kontrolle an Roche zu setzen.

Dennoch vergrösserte sich nach November 2021 die Prämie zwischen Aktie und Genussschein - eigentlich kontraintuitiv. Mit Blick auf die Stimmrechtsverhältnisse hätte sich der Écart wiederum ausweiten müssen, nachdem vorige Woche ein Aktienpaket über den Verkaufstisch ging. Der Stimmenanteil der Gründer-Erben von Roche hat sich reduziert. Doch die Prämie, wie schon beschrieben, schrumpfte.

Familie fühlt sich Roche verpflichtet

Ob Anlegerinnen und Anleger beim gefallenen Kurs auf die Inhaberaktie setzen sollen, hängt stark mit den Motiven der Familie Hoffmann-Oeri zusammen. Genauer: Wie es sich mit deren gesonderten Stellung als Aktionärsgruppe verhält. Zum einen besteht da die Frage, ob eine Einheitsaktie irgendeinmal ein Thema wird. Kurze Antwort: Eher nicht, denn das Zweiklassensystem bei Roche sichert der Familie den Einfluss und es soll das Unternehmen vor Übernahmen schützen.

Die andere Frage ist, ob die Familie irgendwann die Mehrheit verliert. Auch dies ist in gewisser Hinsicht unvorstellbar, denn die Hoffmann-Oeris betonen immer wieder, wie enorm sie sich Roche verpflichtet fühlen. Der Verkauf vergangene Woche hat zu Spekulationen geführt, ob nicht mehr alle Familienmitglieder am selben Strang ziehen wie eh und je. Respektive, ob der heute 64-jährige André Hoffmann, bekanntestes Mitglied der Familie und Vizepräsident des Roche-Verwaltungsrates, seine Verwandten nicht mehr allzu lange für das Unternehmen wird begeistern können. Die Zahl der Familienaktionärinnen und -aktionäre wächst mit einer Generation.

Forschungsrückschläge, Klage, Reputationsschaden - alles möglich

Die Spekulation geht dahingehend weiter, dass Probleme bei Roche weitere Verkäufe auslösen könnten. Forschungsrückschläge beispielsweise, wie sie Roche schon 2022 mit Krebs- und Alzheimerstudien erlebt hat, könnten zu mehr Transaktionen wie vergangene Woche führen, hiess es kürzlich in einem Anlagekommentar.

Auch kennt das Pharmageschäft andere Risiken. Rechtsfälle und Klagen wegen Nebenwirkungen können allen Herstellern ins Haus stehen. Roche bedient zwar weniger einen Massenmarkt als andere Pharmahersteller, doch sicher vor einem juristischen und reputationsrelevanten Problem ist der Konzern genau so wenig wie die grossen Branchennamen in Europa oder der englischsprachigen Welt. Warum als Familienmitglied an einer Firma festhalten, die beispielsweise in einen Medikamentenskandal verwickelt ist?

Schrumpft also die noch immer komfortable Stimmenmehrheit der Roche-Erbenfamilie weiter, könnte dies das Investoreninteresse an der Roche-Inhaberaktie steigern. So paradox es klingt: Während der Kurs des Genussscheins unter schlechten Nachrichten leiden würde, könnte die Aktie unter Umständen noch davon profitieren.

Dies macht die Inhaberaktie aber nicht per se zu einem Investment, das dem Genussschein vorzuziehen wäre. Die Gründe, weshalb eine Prämie für Anlegerinnen und Anleger mit der Inhaberaktie entstehen könnte, sind zu ungefähr.

5 Kommentare

Unbestätigten Gerüchten zufolge wird die Übernahme des FC Basel geprüft

Dafür würde die Portokasse reichen...

Warum soll jemand aus der Familie nicht Inhaber Aktien verkaufen, und sein Geld dann in den Genussscheinen anlegen. Wenn man langfristig verpflichtet ist, sind die GS als Dividendenpapier attraktiver und seit dem Rückkauf des Novartis Paket haben die Familien sowieso eine noch grössere Gewichtung als Aktionäre.

Roche Genussscheine werden weiter fallen und sinken..... der nächste Halt ist erst bei 243.80...... dort verläuft die Support-line.... und wenn die nicht hält wird es rasant Richtung 200.00 gehen........ den Roche-Erben scheint es egal zu sein..... ja sie wollen auf keinen Fall die Einheitsaktie, wie es in diesem ausführlichen Artikel geschrieben ist....

Da spricht dagegen, dass das grundlegend ein Pharmatitel ist und nur eine überraschend positive Studie umgehend viel Phantasie wecken kann. Ich denke beim aktuellen Kurs ist viel Negatives einkalkuliert.