Entgegen anders lautenden Erwartungen entschieden sich die Vertreterinnen und Vertreter der US-Notenbank vergangene Woche knapp gegen eine Leitzinsreduktion. Gleichzeitig liessen sie allerdings durchblicken, dass sie die Zinsen voraussichtlich am nächsten Treffen des Offenmarktausschusses von Ende Juli senken werden.

Die Ökonomen der US-Investmentbank Morgan Stanley gehen dann nicht nur von einer Leitzinssenkung um ein Viertelprozent, sondern gar von einer Senkung um ein halbes Prozent auf zukünftig 2 Prozent aus. Im weiteren Jahresverlauf könnten ein bis zwei weitere Zinsschritte folgen. Das lässt sich schon jetzt von den Kursen am US-Anleihenmarkt ableiten.

Rückläufige US-Leitzinsen schlecht für europäische Aktien

Wenn die "mächtigste Zentralbank der Welt" ihre Leitzinsen nach mehreren Erhöhungen erstmals wieder reduziert, zieht das an den Finanzmärkten für gewöhnlich grössere Kursverschiebungen nach sich.

Wie die für Morgan Stanley tätigen Anlagestrategen schreiben, unterscheidet sich die Reaktion der Finanzmärkte auf die erste Leitzinsreduktion in den Jahren 2001 und 2008 grundlegend von jener von 1995 oder 1998. Während die Aktienkurse 2001 und 2008 purzelten, zogen sie in der zweiten Hälfte der Neunzigerjahre nach dem ersten Zinsschritt kräftig an.

Erhebungen der US-Investmentbank zufolge ist letzteres aber eher ungewöhnlich. Wie Erhebungen seit 1980 zeigen, schneiden die Aktienmärkte in den 12 Monaten nach der ersten Leitzinsreduktion schlechter als sonst ab. Interessant ist, dass sich der US-Aktienmarkt mit einem durchschnittlichen Kursplus von 2 Prozent besser als die um fast 6 Prozent rückläufigen europäischen Aktienmärkte behaupten kann.

Schwächerer US-Dollar die wohl zuverlässigste Prognose

Wenig überraschend neigt der US-Dollar nach dem ersten Zinsschritt zur Schwäche. 12 Monate danach notierte er in der Vergangenheit gegenüber dem Euro um durchschnittlich 7 Prozent tiefer. Das lässt sich damit erklären, dass rückläufige Zinsen die Attraktivität des US-Dollars aus Anlegersicht schmälern. Einzig zum japanischen Yen erstarkte der US-Dollar jeweils, und zwar um durchschnittlich fast 5 Prozent.

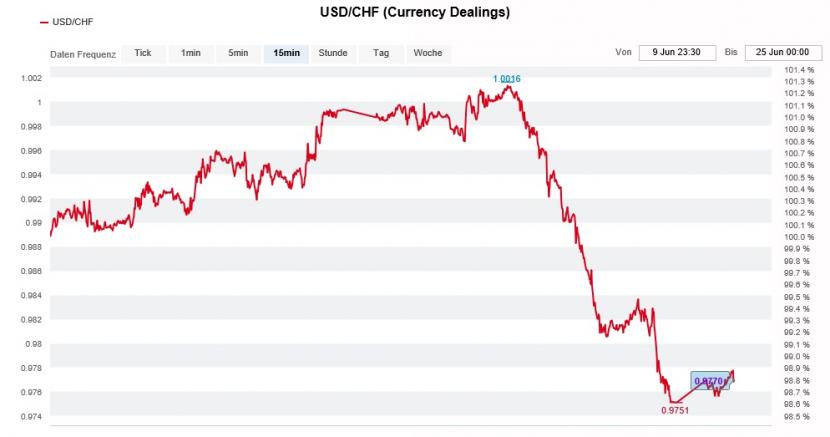

Der US-Dollar hat in den letzten Tagen bereits gegen den Franken an Wert verloren (Quelle: www.cash.ch)

Zu grösseren Kursverschiebungen kommt es für gewöhnlich auch an den Rohstoffmärkten. Wie Erhebungen von Morgan Stanley zeigen, zogen die Ölpreise in der Vergangenheit innerhalb von 12 Monaten um durchschnittlich 13,5 Prozent an. Der Goldpreis stieg hingegen nur um 1,4 Prozent und der Kupferpreis gab um durchschnittlich 8,5 Prozent nach. Letzteres überrascht nicht, ist die Kupfernachfrage doch stark von der Weltwirtschaftsentwicklung abhängig.

Für die Anlagestrategen von Morgan Stanley lässt sich am zuverlässigsten auf einen schwächeren US-Dollar schliessen. Das wiederum könnte auch aus Schweizer Sicht von Bedeutung sein, sollte die US-Notenbank Ende Juli die Leitzinsen reduzieren.