Die Furcht vor einer starken Eintrübung der Wirtschaft macht sich breit: Es sind in der jüngst angelaufenen Zahlensaison nämlich meist Zykliker - also solche, die besonders stark von der Konjunkturentwicklung abhängig sind - die für grosse Enttäuschungen sorgen.

Da wären etwa Firmen wie Bobst, Bossard, Interroll, Autoneum, Rieter oder Georg Fischer, die allesamt die Anleger mit ihren Zahlen oder ihrem Ausblick für das zweite Halbjahr enttäuschten und an der Börse in der Folge relativ deutlich unter Verkaufsdruck gerieten. "Es dürfte eine eher schwierige Reporting Season werden", zeigte sich jüngst auch Sven Bucher, Chefanalyst der Zürcher Kantonalbank, gegenüber cash wenig optimistisch.

Doch auch wenn es schwierig ist: Positive Überraschungen sind durchaus möglich. Das hat nicht zuletzt Swatch bewiesen, wo die Erstsemesterzahlen an der Börse vergangene Woche gefeiert wurden (cash berichtete). Und dies, obwohl der Uhrenhersteller nicht brillierte, sondern bloss Zahlen lieferte, die weniger schlimm als befürchtet ausfielen.

Welche Zykliker könnten sonst noch mit ihren Halbjahreszahlen die Markterwartungen übertreffen? cash hat vier potenzielle Kandidaten aus dem Swiss Performance Index (SPI) ausfindig gemacht, die zu einer Überraschung fähig sind:

Dufry (Termin Halbjahreszahlen: 30. Juli)

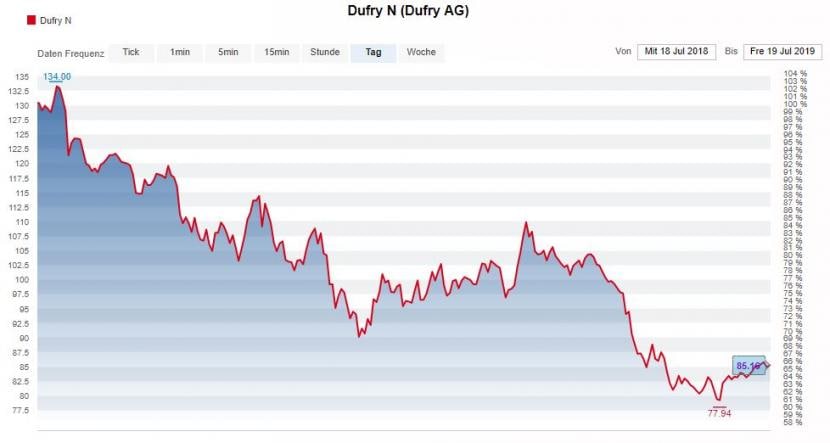

Zugegeben, ein Blick auf den Kurschart der Dufry-Aktie macht Anlegern einen Einstieg nicht gerade schmackhaft. In diesem Jahr ist der Kurs um 9 Prozent gesunken, in den letzten zwölf Monaten beträgt das Minus sogar 34 Prozent. Im Juni fiel der Dufry-Titel auf 78 Franken, der tiefste Stand seit Oktober 2011.

Inzwischen sind es immerhin wieder 85 Franken:

Kursentwicklung der Dufry-Aktie in den letzten 52 Wochen, Quelle: cash.ch

Kursentwicklung der Dufry-Aktie in den letzten 52 Wochen, Quelle: cash.ch

Auch der im ersten Quartal präsentierte hohe Reinverlust von 109,5 Millionen Franken ist nicht gerade ein Kaufargument. Doch: Das erste Quartal ist traditionell das schlechteste beim Reisedetailhändler. Die Zahlen sind zum Teil auch auf eine Umstellung der Rechnungslegung zurückzuführen.

Schon im zweiten Quartal sollte es operativ besser gelaufen sein. Auch die Dividendenrendite von 4,7 Prozent ist derzeit sehr attraktiv. Zudem ist die Aktie bewertungstechnisch äusserst günstig, die Bank Vontobel berechnet ein adjustiertes Kurs-Gewinn-Verhältnis für das Jahr 2020 von unter 10. Die Bank empfiehlt zum Kauf der Aktie mit einem Kursziel bei 118 Franken - das ist fast 40 Prozent über dem aktuellen Kurs.

Bucher (Termin Halbjahreszahlen: 30. Juli)

Zwar weist Bucher seit Jahresbeginn mit plus 16 Prozent an der Börse eine positive Bilanz auf, doch geht es im Juli nun 10 Prozent bachab – wohl aus Angst der Anleger vor einer Ergebnisenttäuschung. Dabei fällt die Guidance des Industriekonzerns für das Gesamtjahr bereits sehr vorsichtig aus: Umsatz und Gewinnmarge sollen sich etwa im Rahmen des Geschäftsjahrs 2018 bewegen. Gemäss dieser Prognose wird es also kein Wachstum und eine Gewinnstagnation geben.

Ist das womöglich etwas zu tief gestapelt? "Wenn die Konjunktur etwas nachlässt, können wir noch immer solide Ergebnisse erzielen", sagte CEO Jacques Sanche im März in einem cash-Interview. Gut möglich daher, dass Bucher die leichte Konjunktur-Eintrübung im ersten Halbjahr nicht stark gespürt hat. Interessant dürfte auch die Aussicht auf die zweite Jahreshälfte werden: Dank guter Visibilität wird die Geschäftsentwicklung über die nächsten sechs Monate gut prognostizierbar sein.

Bleibt die erwartete Eintrübung aus und zeichnen für die zweite Jahreshälfte eine bessere Auftragslage ab, hat die Aktie Luft nach oben. Für Kursfantasien könnte auch die mit dem jüngsten Zukauf (Zynkon, ein Hersteller von Kanalreinigungsfahrzeugen) eingeläutete Expansion nach China sorgen.

Oerlikon (Termin Halbjahreszahlen: 6. August)

Nachdem Oerlikon die Getriebesparte Anfang 2019 verkauft hat, besteht die Industriegruppe mit Hauptsitz in Pfäffikon SZ nur noch aus zwei Geschäftsteilen: Surface Solutions (Oberflächenbehandlung und -beschichtung) sowie Manmade Fibers (Maschinen zur Herstellung von synthetischen Fasern).

Ersteres startete schwach ins neue Jahr, vor allem aufgrund der kriselnden Autoindustrie. Doch wie Oerlikon selbst sagt, gab es im März eine Verbesserung in dieser Sparte, der April sei dann gut gewesen. Gar keine Probleme bereitet die Division Manmade Fibers: Bis 2021 sind die Auftragsbücher gut gefüllt, das Management erwartet hier keinen Einbruch.

Auch der Handelsstreit ist für Oerlikon kaum ein Problem: Was in China produziert wird, ist auch für diese Region bestimmt. Von den USA verhängte Strafzölle bekommt man daher nicht direkt zu spüren. An der Börse ging es in den letzten 52 Wochen dennoch um 26 Prozent bergab. Das scheint ungerechtfertigt zu sein. Die Zahlenpräsentation am 6. August könnte dem Kurs wieder Schwung verleihen.

Arbonia (Termin Halbjahreszahlen: 13. August)

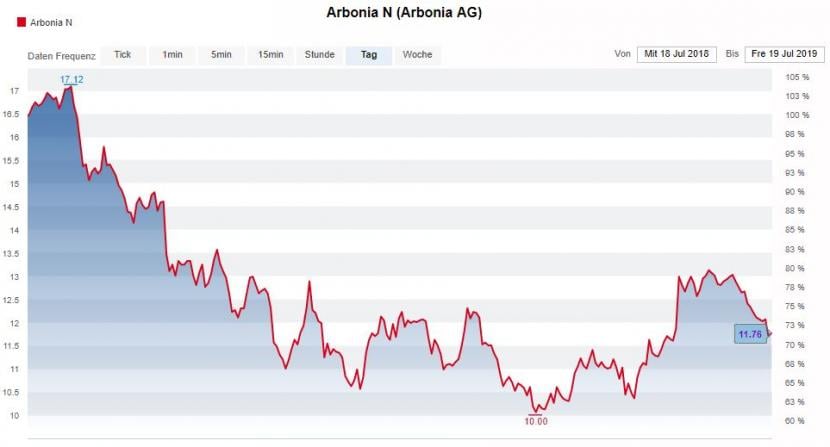

In den letzten Jahren haben Grossaktionär Michael Pieper (22 Prozent der Aktien) und CEO sowie VR-Präsident Alexander von Witzleben Arbonia umgekrempelt. Auf Geschäfte, die nicht zum Kernbereich gehörten, wurde bewusst verzichtet. Gleichzeitig hat das Unternehmen inzwischen stabil aufgestellte Kernbereiche: Heizen und Belüften, Bad, Fenster und Türen. Für 2018 hat Arbonia erstmals seit 2013 wieder eine Dividende ausgeschüttet. Der Turnaround trägt langsam Früchte.

Doch Anleger tasten sich nach den schwierigen Jahren - geprägt von zahlreichen Ergebnisenttäuschungen sowie zwei Kapitalerhöhungen - nur langsam wieder an die Aktie heran: Ging es in den letzten 52 Wochen nochmals 30 Prozent abwärts, weist Arbonia seit Jahresbeginn aber immerhin ein Plus von 9 Prozent auf. Das Umfeld für den Wohnbau in den wichtigen Märkten Schweiz und Deutschland ist noch immer positiv, wovon der Bauausrüster aus Arbon TG weiterhin profitieren könnte.

Martin Hüsler von der ZKB streicht auch heraus, dass Arbonia "wenig bis keine" Exponierung gegenüber China, Grossbritannien oder der Automobilindustrie aufweise, was dem Unternehmen derzeit Stabilität verleihe. Hüsler sieht den fairen Wert der Aktie bei 14 Franken, was zum aktuellen Kurs bei 11,70 Franken einem Aufwärtspotenzial von 20 Prozent entspricht.

Kursentwicklung der Arbonia-Aktie in den letzten 52 Wochen, Quelle: cash.ch

Kursentwicklung der Arbonia-Aktie in den letzten 52 Wochen, Quelle: cash.ch