2019 läuft es gut an den Aktienmärkten. Doch dass die Börsenstimmung schnell kippen kann, hat nicht zuletzt der 1. August bewiesen: Ein Tweet von Donald Trump genügte, um die Märkte für einige Tage nach unten korrigieren zu lassen. Konkret drohte er neue Handelszölle gegen China an:

...during the talks the U.S. will start, on September 1st, putting a small additional Tariff of 10% on the remaining 300 Billion Dollars of goods and products coming from China into our Country. This does not include the 250 Billion Dollars already Tariffed at 25%...

— Donald J. Trump (@realDonaldTrump) August 1, 2019

Neben solchen Tweets, die vom Timing her für Investoren unberechenbar sind, gibt es eine Reihe von weiteren wichtigen Börsenterminen in den nächsten Wochen, auf die Anleger besonders achten sollten. Je nach Ausgang können Sie entscheidend sein für die weitere Richtung der Aktienmärkte.

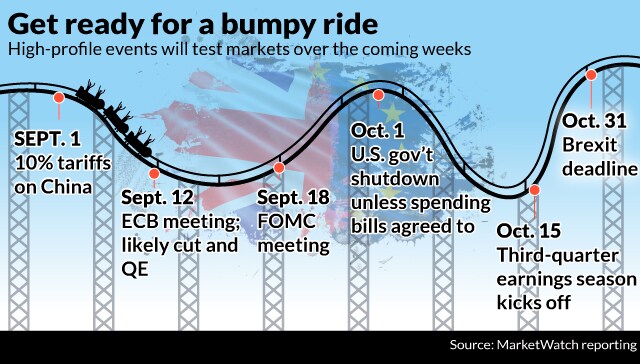

Die Newsseite "Marketwatch" spricht in diesem Zusammenhang von einer "holprigen Fahrt" für die Börsen und hat die wichtigsten Termine bis Ende Oktober graphisch in Form einer Achterbahnfahrt dargestellt:

Die wichtigsten Börsen-Termine bis Ende Oktober im Detail:

1. September: Einführung weiterer Strafzölle

Zwar sind die Handelsgespräche zwischen USA und China noch nicht endgültig gescheitert, doch wird der Ton rauer. Wie Donald Trump ankündete, sollen ab dem 1. September auch auf die verbleibenden Exportgüter Chinas in die USA im Wert von 300 Milliarden Dollar Strafzölle von 10 Prozent erhoben werden. Das zusätzlich zu den bereits mit 25 Prozent verzollten China-Gütern im Wert von 250 Milliarden Dollar. Eine Lösung zeichnet sich nicht ab, die Zölle werden die globale Konjunktur wohl weiter bremsen - und die Märkte verunsichern.

12. September und 24. Oktober: Zinssitzungen der EZB

Noch bis Ende Oktober ist Mario Draghi Chef der Europäischen Zentralbank (EZB). Schon jetzt steht fest, dass er als der Notenbankpräsident in die Geschichte eingehen wird, der in acht Jahren Amtszeit die Zinsen nie erhöht hat. Aber was wird er in seinen beiden letzten Zinssitzungen vom 12. September und 24. Oktober noch liefern?

Draghi selbst hat bereits eine "signifikante" Lockerung der Geldpolitik in Aussicht gestellt. Und für Marktteilnehmer ist klar: Die EZB wird im September handeln. Erwartet wird ein tieferer Einlagensatz. Dieser liegt aktuell bei minus 0,4 Prozent. Auch die Einführung von Staffelzinsen oder erneute Anleihenkäufe sind denkbar. Bleibt hingegen eine Senkung aus, zeichnet sich eine negative Marktreaktion ab.

18. September und 30. Oktober: Zinssitzungen der Federal Reserve

Ende Juli hat die US-Notenbank Fed erstmals seit der Finanzkrise 2008 die Zinsen heruntergesetzt. Die Fed reagierte damit auch die Abkühlung der globalen Konjunktur und der amerikanischen Wirtschaft, was unter anderem auch auf den Handelskonflikt zwischen USA und China zurückzuführen ist.

Anleger blicken nun gespannt auf die nächsten beiden Fed-Zinssitzungen. Gemäss der Optionsbörse CME Group Chicago geht der Markt derzeit von je einer Zinssenkung im September und Oktober aus, die Zinsen wären dann noch bei 1,5 bis 1,75 Prozent. Kommt es zu einer Abweichung zu diesen Erwartungen, wird dies zu Ausschlägen an den Aktienmärkten führen.

19. September: Zinssitzung SNB

Der Euro ist am Montag zum Franken wieder auf unter 1,09 gefallen. Die Schweizerische Nationalbank (SNB) wehrt sich derzeit wohl mit Devisenkäufen gegen eine noch stärkere Aufwertung. Das deutet zumindest der Anstieg der Sichtguthaben von Banken und Bund bei der SNB an. Noch massiver dürfte der Franken-Aufwertungsdruck werden, sollte die EZB (wie erwartet) an ihrer Sitzung vom 12. September die Zinsen nach unten setzen.

In diesem Szenario ist eine Ausweitung der Negativzinsen von aktuell -0,75 auf -1 Prozent denkbar. Dabei sollten sich Anleger nicht zu sehr auf den 19. September fixieren. Denn die SNB ist bekannt dafür, die Märkte zu überrumpeln. Wichtige Ankündigungen erfolgen meist dann, wenn es eigentlich nicht erwartet wird.

| Lesen Sie dazu auch: Warum die «Notenbank der Überraschungen» den Zins senken könnte |

1. Oktober: Möglicher Shutdown USA

Kann sich die US-Regierung nicht auf die Verwendung ihrer Haushaltsmittel einigen, kommt es zum Shutdown. In diesem Fall stellt sie ihre Tätigkeit zu grossen Teilen ein. 35 Tage dauerte um den Jahreswechsel 2018/2019 die längste Haushaltssperre in der Geschichte der Vereinigten Staaten. Wie Berechnungen der Ratingagentur Standard & Poor’s ergaben, kostete diese die US-Wirtschaft ungefähr sechs Milliarden Dollar.

Bis zum 1. Oktober 2019 muss der US-Kongress nun die Verwendung des Bundeshaushalts für das nächste Jahr beschliessen. Kommt es zu keiner Einigung, droht der nächste Shutdown. Was auch die Aktienmärkte nicht unberührt lassen dürfte.

Mitte Oktober: Saison der Drittquartalszahlen wird eröffnet

Während die Mehrheit der SMI-Firmen die Halbjahresresultate vorgelegt hat, sind bis Anfang September vor allem die kleineren Titel aus der Schweiz an der Reihe. Viele Firmen waren bezüglich Jahresprognose recht zurückhaltend.

Wird es im dritten Quartal eine Besserung geben? Optimistisch zeigt sich Peter Berezin, Chefstratege von BCA Reseach gegenüber Marketwatch: "Solange der Handelskrieg nicht an Fahrt gewinnt, werden wir bald eine Erholung der Produktionstätigkeit sehen." Während die Erträge im dritten Quartal möglicherweise noch nicht so stark seien, könnten die Firmenprognosen für das vierte Quartal weitaus "bullisher" ausfallen. Für Schweizer Firmen wird auch interessant sein, ob der stärkere Franken Bremsspuren hinterlassen wird.

31. Oktober: Deadline für Brexit

Was genau am 31. Oktober passieren wird, kann niemand so genau vorhersagen. Doch seit Boris Johnson Theresa May als britischen Premierminister abgelöst hat, ist die Furcht im Markt vor einem harten Brexit grösser geworden. Das signalisiert zumindest die Pfund-Schwäche der letzten Wochen. Johnson möchte Grossbritannien am 31. Oktober aus der EU führen, mit oder ohne Vertrag.

Noch immer sind zahlreiche Ausgänge denkbar: Ein harter Brexit, ein Soft-Brexit, eine Verlängerung der Austrittsfrist oder Neuwahlen. Die grosse Unberechenbarkeit dieses Ereignisses macht Turbulenzen an den Aktienmärkten um das Brexit-Datum sehr wahrscheinlich.