Anlegerinnen und Anleger antizipieren auch an der Schweizer Börse ein Ende des Zinserhöhungszyklus der Notenbanken. Die Märkte rechnen für die USA bereits 2023 mit sinkenden Leitzinsen. Damit rücken die Konjunktursorgen und die drohende Energiekrise in Europa in den Hintergrund, so dass der Swiss Market Index (SMI) in den letzten vier Wochen mit einem Kursplus von 1,3 Prozent den Aufwärtstrend fortsetze, der Mitte Juni seinen Anfang genommen hatte.

Das gleiche Bild zeigt sich für den breiten Markt, der gemessen am Swiss Performance Index (SPI) knapp 2 Prozent hinzugewonnen hat. Das deutlichste Kursplus - 30 Prozent - weist dabei der Solarmodulhersteller Meyer Burger auf, der diesen Donnerstag seine Zahlen zum Halbjahr präsentieren wird. Das vor dem Abgrund stehende Biotechnologieunternehmen Obseva übernimmt hingegen mit einem Kursverlust von 81 Prozent die rote Laterne.

In den vergangenen vier Wochen haben sich auch andere Aktien an der Schweizer Börse überdurchschnittlich positiv, aber auch besonders negativ entwickelt. Hierzu eine Selektion:

Partners Group - Kurspotenzial trotz steigender Zinsen und starkem Dollar

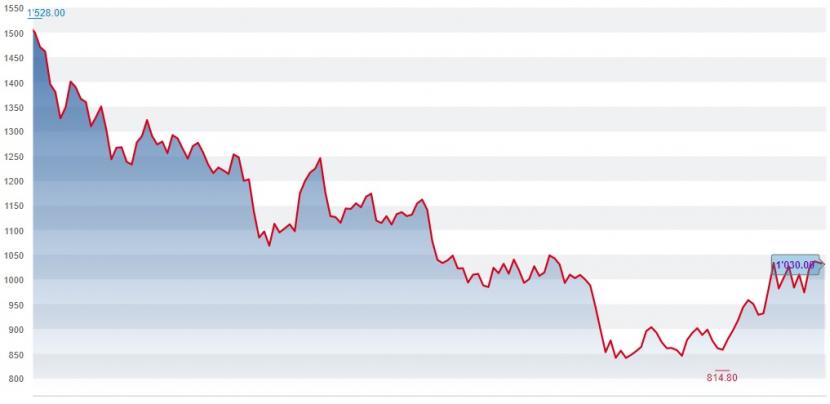

Die Aktien des Vermögensverwalters Partners Group haben mit 21 Prozent auf Monatssicht im SMI am deutlichsten zugelegt und das Kursminus seit Jahresbeginn auf 32 Prozent reduziert. Der jüngste Ausbruch des zinssensitiven Titels erfolgte am 14. Juli nach der Präsentation der Angaben zu den verwalteten Vermögen und Neugeldern im ersten Halbjahr, mit der die Markterwartungen erfüllt wurden. Insbesondere der Ausblick konnte zuvor besorgte Gemüter beruhigen.

Kursentwicklung der Aktien von Partners Group seit Jahresbeginn (Quelle: cash.ch).

Die Analysten überzeugt bei Partners Group die robuste Bilanz sowie die starke Positionierung und Erfolgsbilanz am Privatmarkt. Zudem kommt dem Zuger Asset Manager zugute, dass sich die Dollarstärke seit Mitte Juli ein wenig abgeschwächt hat. Partners Group weist die Vermögen in der US-Währung aus und das Euro-Exposure ist zuletzt grösser als erwartet ausgefallen - der Euro gab zur US-Währung seit Jahresbeginn beinahe 10 Prozent ab.

Trotz konjunkturellen Gegenwinden bestehen bei Partners Group starke langfristige Wachstumstreiber - insbesondere von Privatkunden und Pensionskassen. Am Markt wird zudem damit gerechnet, dass thematische Investitionen und die Preisgestaltungsmacht die Auswirkungen steigender Zinsen abschwächen. Die von Bloomberg befragten Analysten sehen ein Aufwärtspotenzial von 25 Prozent für die Aktie. Zwölf "Buy"-Ratings stehen sieben "Holds" gegenüber. Eine Verkaufsempfehlung steht zur Zeit nicht aus.

Novartis - Negative Meldungen drücken das Aktien-Sentiment

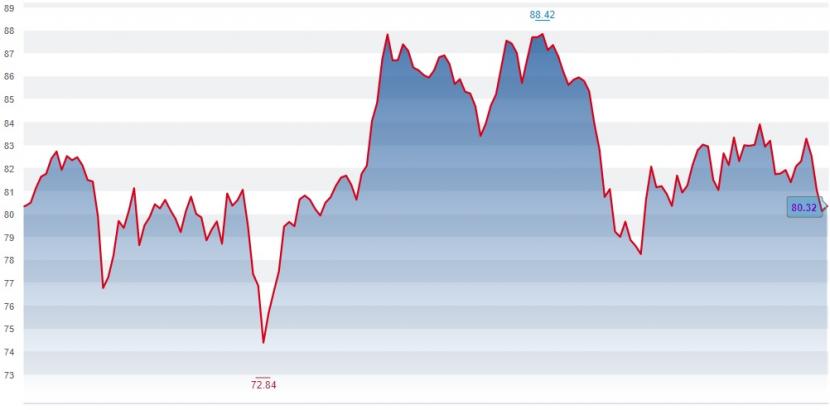

Unter den sechs Titeln, die im Schweizer Leitindex auf Monatssicht eine negative Performance aufweisen, sind mit Novartis (-3 Prozent), Roche (-5 Prozent) und Alcon (-6 Prozent) gleich drei Pharma-Aktien. Insbesondere der Kursrückgang von Novartis sticht hervor, hat sich die Aktie doch bis Ende Mai gegen oben orientiert - seit dem Jahreshöchststand bei gut 88 Franken beläuft sich der Kursrückgang auf 9 Prozent.

Kursentwicklung der Aktien von Novartis seit Jahresbeginn (Quelle: cash.ch).

Während das Ergebnis für das zweite Quartal weder positiv noch negativ überrascht hat, musste Novartis in den letzten Tagen schlechte Nachrichten übermitteln. Letzte Woche wurde bekannt, dass zwei Kinder nach einer Behandlung mit der Novartis-Gentherapie Zolgensma an akutem Leberversagen gestorben sind - diese gilt mit einem Preis von etwa zwei Millionen Dollar als eine der teuersten Therapien weltweit. Der Pharmariese hat die Therapie über den Zukauf von Avexis im Jahr 2018 für knapp 9 Milliarden Dollar ins Portfolio geholt.

Und Novartis erleidet am Montag einen weiteren Rückschlag mit dem Lungenkrebskandidaten Canakinumab: Der Kandidat hat nicht wie erhofft dazu geführt, dass Betroffene länger leben. Novartis rechnete für diese Behandlung mit einem Spitzenumsatz von mehr als einer Milliarde Dollar. Obwohl die Novartis-Aktie durch das Aktienrückkaufprogramm im Umfang von 15 Milliarden Franken und ein Sparprogramm gestützt wird, ist ein Ende der Hiobsbotschaften für eine Trendumkehr beim Aktienkurs dringend notwendig.

Georg Fischer - Guter Geschäftsgang treibt Aktie an

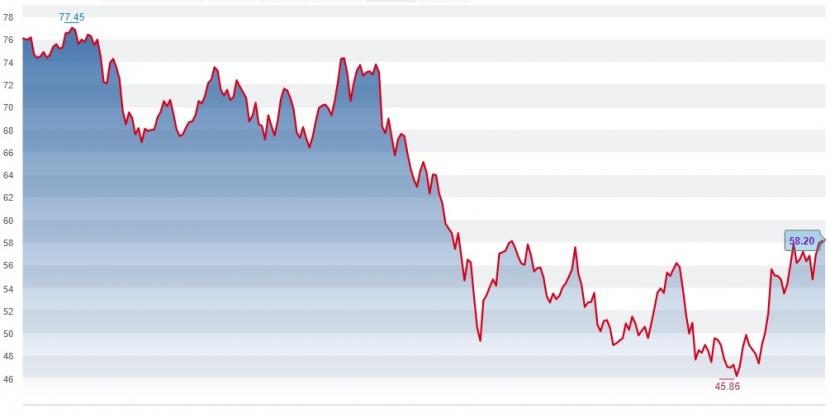

Die Aktien des Industriekonzerns Georg Fischer haben sich von den diesjährigen Tiefstständen Anfang Juli deutlich erholt. In den letzten vier Wochen ist der Titel um 19 Prozent in die Höhe geschnellt. Das Kursminus gegenüber dem Allzeithoch im letzten September beträgt aber immer noch 25 Prozent.

Kursentwicklung der Aktien von Georg Fischer seit einem Jahr (Quelle: cash.ch).

Das Halbjahresergebnis vom 20. Juli erwies sich als der grosse Kurstreiber. Die Industriegruppe überraschte trotz Problemen in den globalen Lieferketten, Rohstoffknappheit, steigenden Preisen, Lockdowns in China, Verunsicherung wegen des Krieges in der Ukraine und erheblichen negativen Währungseffekten positiv. Eine organische Umsatzsteigerung von 11 Prozent und eine Marge von 9,1 Prozent auf Basis des Betriebsgewinns sind ein Zeichen der Stärke beim Industrieunternehmen aus Schaffhausen.

Trotz eines hohen Kurs-Gewinn-Verhältnisses (KGV) von 21 hat Georg Fischer weiteres Potential: Die Transformation zu einem weniger zyklischen Industriekonzern mit einem stabilen und margenstarken Geschäft mit Rohrleitungssystemen wird am Markt noch unterschätzt. Gleichzeitig sollte der Geschäftsbereich weiterhin von Investitionen in die Wasseraufbereitung und -versorgung sowie die städtische Infrastruktur profitieren. Die Mehrheit der von Bloomberg befragten Analysten empfiehlt den Kauf der Aktie. Das durchschnittliche Aufwärtspotenzial beträgt 15 Prozent.

Idorsia - Schlaftablette sorgt für Fantasien

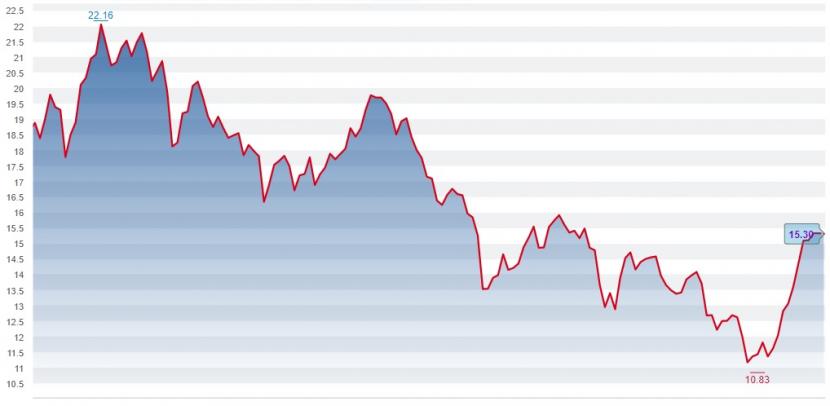

Am breiten Markt zeigen die Aktien des Biotechnologieunternehmens Idorsia Lebenszeichen. Dank eines Kursanstiegs von 23 Prozent innerhalb von vier Wochen konnte der Abwärtstrend gestoppt und die negative Performance seit Jahresbeginn auf minus 18 Prozent reduziert werden.

Kursentwicklung der Aktien von Idorsia seit Jahresbeginn (Quelle: cash.ch).

Die Präsentation der Halbjahreszahlen am 26. Juli markierte die Trendwende für die Aktie. Idorsia vermeldete damals die erfolgreich verlaufende Markteinführung der Schlaftablette Quviviq. Der grosse Hoffnungsträger erzielte im ersten Halbjahr einen Umsatz von 0,4 Millionen Franken. Doch das Biotechnologieunternehmen schreibt weiterhin hohe Verluste - 405 Millionen Franken im Halbjahr - und erwartet erst 2025 das Erreichen der Profitabilität.

Analysten gehen aber davon aus, dass beim Biotechunternehmen von CEO und Gründer Jean-Paul Clozel bei den wohl notwendigen Kapitalbeschaffungen keine Aktienverwässerungen anfallen. Zudem wird dem Hirnblutungs-Medikament Pivlaz grösseres Potenzial zugeschrieben. Trotzdem bleibt der Titel angesichts weiter bestehender Unsicherheiten nur etwas für deutlich risikobereite Anlegerinnen und Anleger. Die von Bloomberg befragten Analysten haben wohl etwas viel Fantasie, wenn sie die Aktie im aktuellen Marktumfeld durchschnittlich 85 Prozent höher sehen.

LM Group - Wann ist wieder «courant normal»?

Reiseaktien erfreuen sich momentan wegen der wiederbelebten Ferien-Nachfrage an der Börse grosser Beliebtheit. So haben die Aktien des Reisedetailhändlers Dufry in den letzten vier Wochen um 18 Prozent zugelegt, wobei wohl hauptsächlich der kommunizierte Kauf der italienischen Autogrill am 11. Juli kurstreibend wirkte. Letzte Woche verkündete Dufry zudem, dass die Corona-Baisse im ersten Halbjahr fast überwunden wurde.

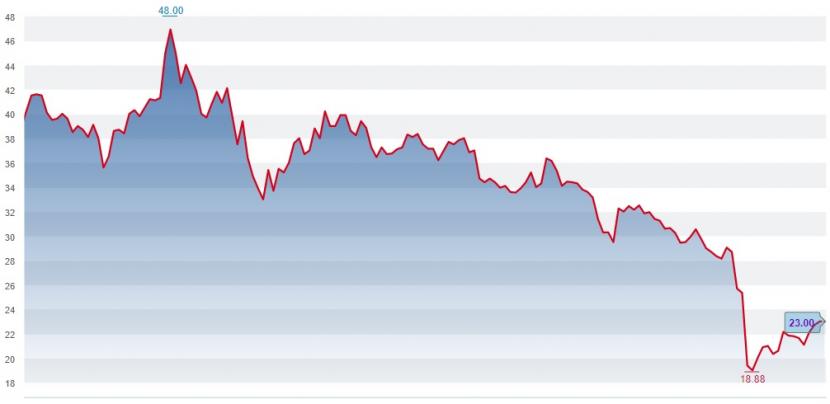

Die Kursentwicklung der Aktien von LM Group (früher lastminute.com) bilden dazu einen grossen Kontrast. Das Zwangsmassnahmengericht des Kantons Tessin hat für den Chef des Online-Reiseanbieters und drei weitere Führungskräfte Ende Juli Untersuchungshaft angeordnet und den Aktienkurs um 23 Prozent absacken lassen. Mit einem Kursminus von 18 Prozent ist LM Group auf Monatssicht nach Obseva, Blackstone und Arundel trotz Erholungstendenzen der viertschlechteste Titel im SPI - die Negativperformance seit Jahresbeginn beläuft sich auf 41 Prozent.

Kursentwicklung der Aktien von LM Group seit Jahresbeginn (Quelle: cash.ch).

Mitten in der selbstverschuldeten Krise lieferte das Unternehmen Anfang August ordentliche Zahlen für das erste Halbjahr. Das Geschäft des Online-Reiseanbieters rangiert fast wieder auf Vor-Corona-Niveau. Doch fehlt weiterhin ein Update, wie es weitergeht, nachdem Ex-CEO, Firmengründer und Ankeraktionär Fabio Cannavale nun wegen Betrugsvorwürfen in Untersuchungshaft sitzt. Solange kein "courant normal" einsetzt und das Justizverfahren Unsicherheit mit sich bringt, ist die Aktie ein hochspekulativer Kauf.