Stifel senkt das Rating für Sonova auf "Hold" von "Buy", erhöht aber das Kursziel auf 370 von 315 Franken. Der Hörgeräte-Hersteller verfüge über eine komfortable Positionierung am Markt und sei auch bei der Profitabilität Branchenführer, schreibt Analyst Markus Gola.

Aber die Konkurrenz werde stärker und vor allem der Druck von Oticon More nehme zu. Aus mittel- bis langfristiger Perspektive mache die Akquisition von Sennheiser strategisch Sinn, belaste aber kurzfristig die Marge auf Gruppenstufe, so der Experte weiter.

Zudem sei im aktuellen Aktienkurs eine Erhöhung der Mittelfristziele am Investorentag im September bereits eingepreist.

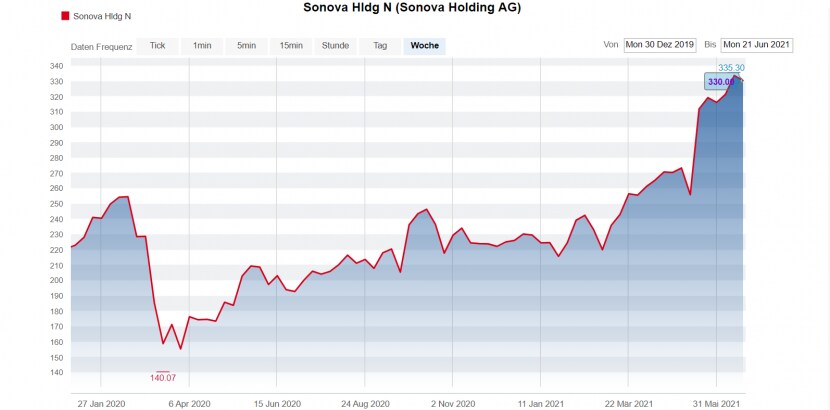

Der Kurs der Sonova-Aktie seit Anfang 2020 (Chart: cash.ch).

(Bloomberg/cash)