Dieter Weisskopf bringt es gleich selbst auf den Punkt: "Analysten sind vorsichtig gegenüber unserer Aktie. Das hängt sicher mit der Bewertung zusammen, auch im Vergleich mit anderen Firmen", sagt der CEO von Lindt & Sprüngli im cash-Video-Interview. Verschiedene Banken berechnen den Partizipationsschein von Lindt & Sprüngli für 2019 mit einem Kurs-Gewinn-Verhältnis zwischen 30 und 34.

Diese hohe Bewertung führt dazu, dass etwa UBS, Goldman Sachs und Helvea den Titel alle zum Verkaufen empfehlen. Und so notiert der PS von Lindt & Sprüngli am Dienstag bis um 14 Uhr praktisch unverändert bei 6520 Franken in einem leicht negativen Gesamtmarkt. Und das, obwohl die Geschäftszahlen für 2018 innerhalb der Erwartungen der Finanzgemeinde lagen und die Dividende um 7,5 Prozent erhöht werden soll.

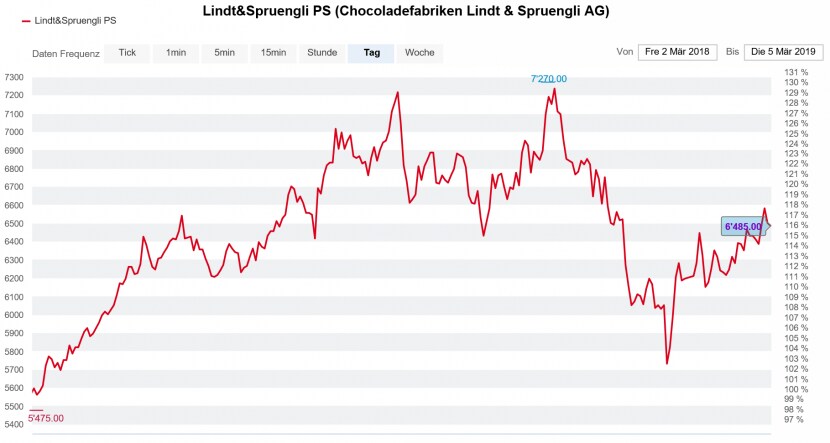

Lindt & Sprüngli hinken schon länger dem Gesamtmarkt hinterher. Im Vergleich zu Jahresbeginn sind es "nur" 6,8 Prozent (Swiss Performance Index: +12,0 Prozent). Andere Schweizer Schokoladehersteller wie Barry Callebaut (+16,4 Prozent) oder der Nahrungsmittelmulti Nestlé (+14,1 Prozent) sind in dieser Periode besser vorangekommen.

Der Partizipationsschein von Lindt & Sprüngli in den letzten zwölf Monaten (Quelle: cash.ch)

Ein Kritikpunkt ist die Margenentwicklung. Ohne die tieferen Rohmaterialkosten im abgelaufenen Jahr hätten die Margen bereits 2018 gelitten, heisst es in einer Analyse der UBS. Die Kapitalintensivität des Geschäfts erhöhe sich im Zuge des verlangsamten Wachstums. Und in diesem Jahr dürfte der Rückenwind durch die tiefen Rohstoffpreise in Gegenwind umschlagen, wie die Bank Vontobel in einer Analyse festhält.

Lindt-CEO Weisskopf sieht dies anders. Er erwartet auch im laufenden Jahr Kakaopreise in der Bandbreite von 1600 bis 1800 britische Pfund pro Tonne und damit keinen signifikanten Einfluss auf die Geschäfte des Schokoladeherstellers.

USA als grosses Fragezeichen

Eine zusätzliche Herausforderung stellt das USA-Geschäft dar, der grösste Einzelmarkt für Lindt & Sprüngli (Umsatzanteil: 32,2 Prozent). Während in Europa (+5,6 Prozent) und dem Rest der Welt (+10,3 Prozent) eine deutliche Beschleunigung gelang, war Nordamerika (+2,8 Prozent) punkto Wachstum einmal mehr eine Enttäuschung. Fragezeichen stellen sich auch zur Margenentwicklung. Die EBIT-Marge für Nordamerika ging um 240 Basispunkte zurück – auf den tiefsten Stand seit zehn Jahren, wie Vontobel schreibt.

Und was, wenn in den USA die konjunkturelle Dynamik weiter nachlässt, wie es einige Beobachter vermuten? Dieter Weisskopf winkt ab: "Wachstumsschwankungen von 1 bis 2 Prozent haben auf die Schokoladeindustrie keinen Einfluss. Bei einem Konjunkturrückgang geht es mehr um die grossen Industrien und weniger um den Konsum von Nahrungsmitteln." Vielmehr wird der nordamerikanische Markt weiter gefördert: In Kalifornien, Atlanta und Dallas wurden neue Logistikcenter eröffnet.

Von den aktuellen Geschäftszahlen lässt sich somit kein neues Kurspotenzial bei Lindt & Sprüngli ableiten. Zumal auch die Dividendenrendite mit 1,4 Prozent nicht berauschend ist. Anleger sollten viel eher eine Verbesserung im USA-Geschäft abwarten. Auch bald fünf Jahre nach der Grossübernahme von Russell Stover in den USA bleibt dieser Markt das Sorgenkind von Lindt & Sprüngli.

Dieter Weisskopf gibt im Video-Interview mit cash auch Auskunft zur Dividendenpolitik von Lindt & Sprüngli.