Im Jahr 2020 hatte sich die Aktie von Aluflexpack noch nahezu verdoppelt. Auch 2021 hielt sich die Aktie des Verpackungsunternehmens lange stabil. Doch seit Oktober geht es mit dem Titel bergab. Der Börsenwert von Aluflexpack hat sich seitdem fast halbiert. Dabei lief das vergangene Jahr eigentlich gut. Der Umsatz ist deutlich gestiegen und hat die Prognosen des Unternehmens vom Herbst gar leicht überteffen können. Auch der Betriebsgewinn konnte überzeugen.

Als Spielverderber entpuppt sich allerdings der Ausblick. Trotz eines weiter steigenden Umsatzes geht man bei Aluflexpack von sinkenden Gewinnen aus. Konkret soll der EBITDA (Gewinn vor Zinsen, Steuern, Abschreibungen und Goodwill-Amortisation) noch 35 - 40 Millionen Euro betragen – nach voraussichtlich 40 bis 41,5 Millionen Euro im 2021. Schuld daran sind steigende Material- und Energiekosten.

Analysten setzen nun auch den Rotstift an und streichen das Kursziel der Aluflexpack-Aktie zusammen. So senkt Berenberg das Kursziel für Aluflexpack von 37 auf 23 Franken. Die Einstufung lautet weiterhin "Hold". Die Vorabergebnisse des Verpackungsspezialisten zum Geschäftsjahr 2021 seien zwar stärker als erwartet ausgefallen, wie Analyst Gerhard Orgonas schreibt. Der Ausblick auf das laufende Jahr 2022 sei jedoch schwerer durch hohe Input-Posten und Energiepreise belastet als erwartet. Die für 2022 in Aussicht gestellte EBIT-Marge von rund 12 Prozent sei ein deutlicher Rückschlag.

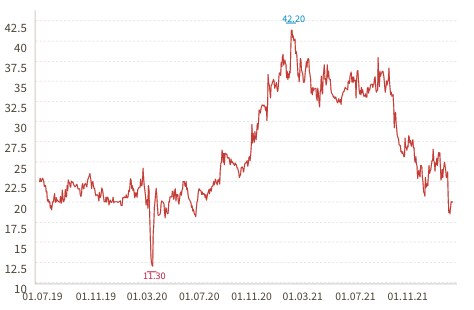

Kursverlauf der Aluflexpack-Aktie seit dem IPO im Sommer 2019. Grafik: cash.ch.

Orgonas geht für die kommenden Jahre zwar weiter von einem Volumenwachstum im hohen einstelligen Bereich aus, senkt aber seine mittel- und langfristigen Margen-Annahmen.

Bereits vergangene Woche hatte Jefferies das Kursziel für Aluflexpack von 45 auf 25 Franken gesenkt. Auch hier lautet die Einstufung weiterhin "Hold". Die vorab publizierten Zahlen zum Geschäftsjahr 2021 hätten keine grösseren Überraschungen mit sich gebracht, so Analyst Alexander Thiel in seinem Statement. Für ihn dürfte das laufende Jahr 2022 zu einem Übergangsjahr für Aluflexpack werden.

Auch Thiel geht auf die höheren Rohmaterialkosten ein, welche die Margen belasteten. Er senkt vor diesem Hintergrund seine bereinigten EBITDA-Prognosen für 2022 und 2023 um 25 bzw. 23 Prozent. Die entsprechenden EPS-Schätzungen kürzt er gar um 60 und 28 Prozent

Mit Material der Nachrichtenagentur AWP.