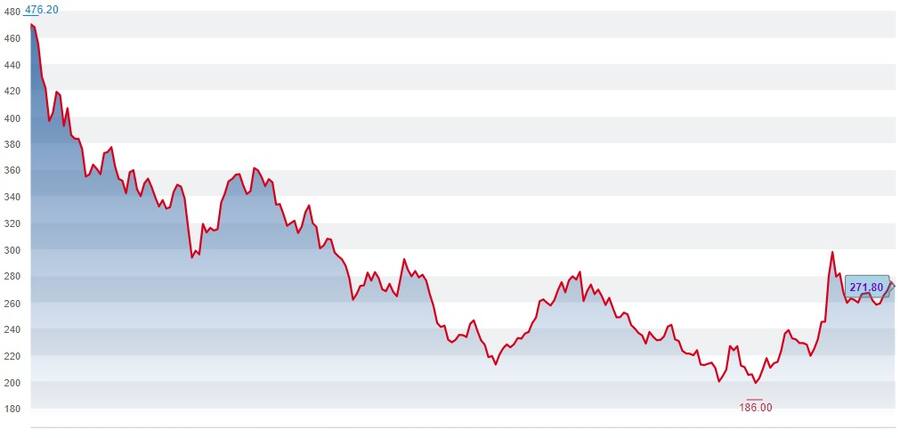

Die Aktien des Halbleiterzulieferers VAT verlieren 1 Prozent auf 272,2 Franken. Der Gesamtmarkt gemessen am Swiss Performance Index (SPI) steht derweil unverändert da. Nachdem der VAT-Titel bis Mitte Oktober in einem Abwärtstrend gefangen war, hat in seitdem eine Erholung stattgefunden. Als Konsequenz hat sich das Kursminus seit Jahresbeginn auf 39 Prozent reduziert.

Kursentwicklung der VAT-Aktien seit Jahresbeginn.

Auch die Analystenzunft wird für den Technologieführer im Bereich von Vakuum-Systemen bullisher: Research Partners stuft das Rating für VAT von "Halten" auf "Kaufen" hoch und erhöht das Kursziel von 230 auf 325 Franken. Die entspricht einem impliziten Aufwärtspotenzial von 19 Prozent.

Analyst Robin Seydoux erachtet den Konzern als unangefochtenen Technologieführer im wachsenden Markt für Vakuum-Systeme. Entsprechend sieht er für VAT langfristige Wachstumsmöglichkeiten. Um von den wichtigsten Megatrends der Halbleiter- Industrie zu profitieren, lege der Konzern den strategischen Fokus auf den Gewinn von Marktanteilen, den Ausbau von Zusammenarbeiten, operative Verbesserungen und ESG.

Kapitalmarkttag räumt Bedenken aus

Auch Berenberg erhöht am Dienstag das Kursziel für VAT von 287 auf 305 Franken und belässt die Einstufung aber auf "Hold". Nach Einschätzung von Analystin Marta Bruska sind die neuen Finanzziele des Vakuumventil-Herstellers ehrgeizig aber erreichbar. Die kurzfristige Visibilität sei zwar nach wie vor sehr tief, aber ihre Bedenken seien nach dem Kapitalmarkttag anfangs Dezember vollständig ausgeräumt, schreibt die Expertin.

Sie senkt ihre Gewinnschätzungen für 2023 um 31 Prozent und begründet dies mit den ungünstiger Rohstoffkosten als erwartet. Ihre mittelfristigen Wachstumsprognosen erhöhe sie derweil im Einklang mit den neuen Unternehmenszielen, so Bruska.

VAT hat sich Anfang Dezember neue Ziele für die Periode von 2023 bis 2027 gesetzt. Zudem bestätigte der Vakuumventil-Hersteller seine Guidance für das laufende Jahr grösstenteils. Das Unternehmen geht daher für 2022 weiter von einem Umsatz von über 1,1 Milliarden Franken aus. Ferner hält VAT an seinem Ziel für die EBITDA-Marge von rund 35 Prozent fest.

(cash/AWP)

1 Kommentar

Erwarte das VAT im Frühling 2023 günstiger zu kaufen sein wird. Es dürfte eine Delle im neuen Jahr geben.